贵州茅台企业的财务分析.ppt

- 格式:ppt

- 大小:412.00 KB

- 文档页数:28

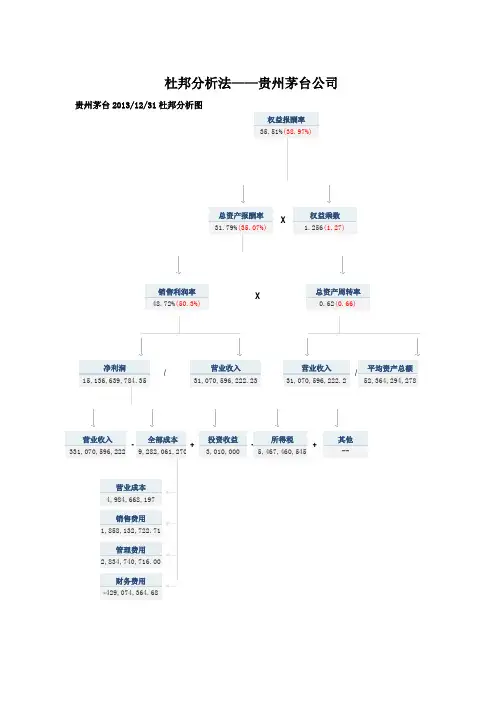

杜邦分析法——贵州茅台公司贵州茅台2013/12/31杜邦分析图权益报酬率35.51%(38.97%)总资产报酬率 31.79%(35.07%)X权益乘数 1.256(1.27)销售利润率 48.72%(50.3%)X总资产周转率 0.62(0.66)净利润15,136,639,784.35/营业收入 31,070,596,222.23营业收入 31,070,596,222.2/ 平均资产总额52,364,294,278营业收入331,070,596,222-全部成本9,282,061,270+投资收益 3,010,000-所得税 5,467,460,545+其他 --营业成本4,984,668,197销售费用1,858,132,722.71管理费用2,834,740,716.00财务费用 -429,074,364.68贵州茅台财务比率和变化情况表一:贵州茅台公司2012年2013年变化总资产报酬率权益乘数1/(1-21.21%)1/(1-20.42%)-0.014销售利润率50.3%48.72%-1.58贵州茅台基本财务数据表二:单位:万贵州茅台公司20122013年负债954,4171,132,506杜邦分析图第一层:对权益收益率的分析权益收益率指标反映了固定提供的资产产生的利润率。

权益收益率充分考虑了筹资方式对企业获利能力的影响,因此它所反映的获利能力是企业经营能力、财务决策和筹资方式等多种因素综合作用的结果。

贵州茅台公司的权益收益率从2102年的38.73%下降到2013年的35.51%,为了分析其下降的原因,我们将权益收益率分解为权益乘数和总资产报酬率。

表四:贵州茅台公司权益报酬率=总资产报酬率X 权益乘数2013年35.51%31.79%1/(1-20.42%)通过分解可以明显地看出,该公司权益净利率的变动在于资本结构(权益乘数)变动和资产利用效果(总资产利用率)变动两方面共同作用的结果。

.中国贵州茅台酒股份有限公司财务报表分析第一章贵州茅台简介一、公司概况中国贵州茅台酒股份有限公司经贵州省人民政府批准,于1999 年 11 月 20日由中国贵州茅台酒厂(集团)有限责任公司(现更名为中国茅台酒厂有限责任公司)作为主发起人,联合中国贵州茅台酒厂(集团)技术开发公司(现更名为贵州茅台酒厂技术开发公司)、贵州省轻纺集团工业联社、深圳清华大学研究院、中国食品发酵工业研究所、北京市糖业烟酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒(集团)有限公司共同发起设立。

公司成立于 1999 年 11 月 20 日,成立时注册资本为人民币 18,500 万元。

贵州茅台酒厂(集团)有限责任公司总部位于贵州省北部风光旖旎的赤水河畔茅台镇,平均海拔 423 米,员工 3 万多人,占地面积 10,653 亩,建筑面积 350万平方米。

公司拥有全资子公司、控股公司30 家,并参股 21 家公司,涉足产业领域包括白酒、葡萄酒、证券、银行、保险、物业、科研、旅游、房地产开发等。

贵州茅台是国内白酒行业的标志性企业,主要生产销售世界三大名酒之一的茅台酒,同时进行饮料、食品、包装材料的生产和销售,防伪技术开发,信息产业相关产品的研制开发。

茅台酒历史悠久,源远流长,是酱香型白酒的典型代表,享有“国酒”的美称。

目前,贵州茅台酒股份有限公司茅台酒年生产量四万吨;43°、38°、33°茅台酒拓展了茅台酒家族低度酒的发展空间;茅台王子酒、茅台迎宾酒满足了中低档消费者的需求; 15 年、 30 年、50 年、80 年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白;在国内独创年代梯级式的产品开发模式。

形成了低度、高中低档、极品三大系列200 多个规格品种,全方位跻身市场,从而占据了白酒市场制高点,称雄于中国极品酒市场。

二、股份情况贵州茅台 2016 年末的前十大流通股股东及其持股比例分别为:中国贵州茅台酒厂(集团)有限责任公司 61.99%,香港中央结算有限公司 6.36%,中国证券金融股份有限公司 2.35%,贵州茅台酒厂集团技术开发公司 2.21%,易方达资产管理(香港)有限公司 - 客户资金(交易所) 1%,中央汇金资产管理有限责任公司0.86%,奥本海默基金公司 - 中国基金 0.53%,泰康人寿保险股份有限公司 - 分红 - 个人分红 -019L-FH002 沪 0.43%,全国社保基金一零一组合0.41%, GIC PRIVATE LIMITED 0.4%。

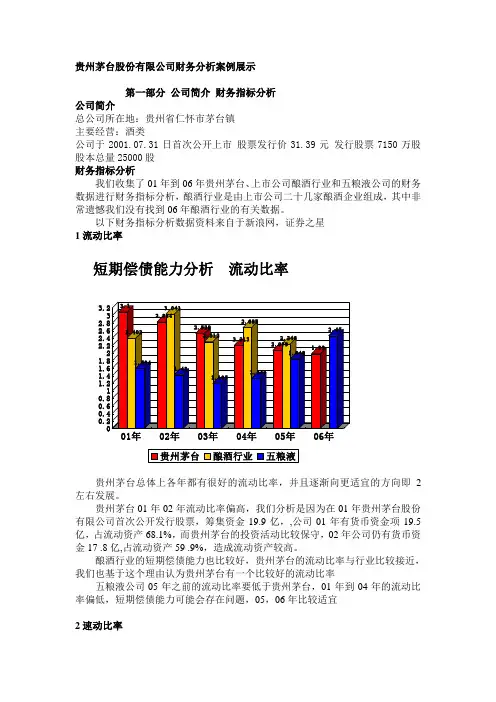

贵州茅台股份有限公司财务分析案例展示第一部分公司简介财务指标分析公司简介总公司所在地:贵州省仁怀市茅台镇主要经营:酒类公司于2001.07.31日首次公开上市股票发行价31.39元发行股票7150万股股本总量25000股财务指标分析我们收集了01年到06年贵州茅台、上市公司酿酒行业和五粮液公司的财务数据进行财务指标分析,酿酒行业是由上市公司二十几家酿酒企业组成,其中非常遗憾我们没有找到06年酿酒行业的有关数据。

以下财务指标分析数据资料来自于新浪网,证券之星1流动比率贵州茅台总体上各年都有很好的流动比率,并且逐渐向更适宜的方向即2左右发展。

贵州茅台01年02年流动比率偏高,我们分析是因为在01年贵州茅台股份有限公司首次公开发行股票,筹集资金19.9亿,,公司01年有货币资金项19.5亿,占流动资产68.1%,而贵州茅台的投资活动比较保守,02年公司仍有货币资金17 .8亿,占流动资产59 .9%,造成流动资产较高。

酿酒行业的短期偿债能力也比较好,贵州茅台的流动比率与行业比较接近,我们也基于这个理由认为贵州茅台有一个比较好的流动比率五粮液公司05年之前的流动比率要低于贵州茅台,01年到04年的流动比率偏低,短期偿债能力可能会存在问题,05,06年比较适宜2速动比率速动比率分析结果与流动比率类似,贵州茅台01年02年速动比率偏高,是由于首次公开发行股票,大量货币资金造成速动资产很高。

3资产负债率实业性公司的资产负债率大多以不超过50%为好,我们认为贵州茅台的资产负债率是合适的,要优于行业平均值,而低于五粮液。

事实上在后面的筹资分析中大家可以看到贵州茅台长期负债非常少,几乎是没有的,所以公司目前不存在不能偿还长期债务的风险。

4存货周转率。

存货的周转在酿酒行业属于较低水平。

要低于行业平均水平,在行业排名非常靠后。

但由于酒有其本身与众不同的特点,茅台酒由于其独特的酱香型口感,必须经过5年陈酿才能出产品,且存放越久、品质越好、价值也越高。