贵州茅台公司年度财务报表分析PPT(43张)

- 格式:ppt

- 大小:658.00 KB

- 文档页数:7

贵州茅台公司财务报表分析贵州茅台公司财务报表分析贵州茅台公司是中国最大的白酒生产企业,也是全球最有价值的酒类品牌之一。

该公司的财务报表可以为投资者提供重要的财务信息,以分析公司的经营状况、盈利能力和偿债能力。

在本文中,我们将对贵州茅台公司的财务报表进行详细分析,并对其财务状况进行评估。

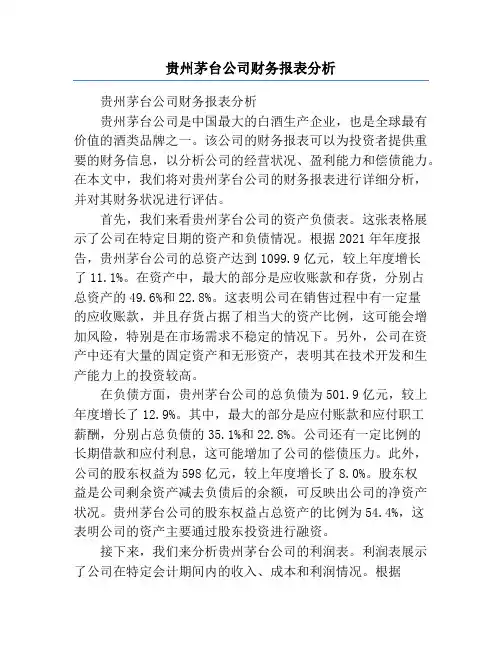

首先,我们来看贵州茅台公司的资产负债表。

这张表格展示了公司在特定日期的资产和负债情况。

根据2021年年度报告,贵州茅台公司的总资产达到1099.9亿元,较上年度增长了11.1%。

在资产中,最大的部分是应收账款和存货,分别占总资产的49.6%和22.8%。

这表明公司在销售过程中有一定量的应收账款,并且存货占据了相当大的资产比例,这可能会增加风险,特别是在市场需求不稳定的情况下。

另外,公司在资产中还有大量的固定资产和无形资产,表明其在技术开发和生产能力上的投资较高。

在负债方面,贵州茅台公司的总负债为501.9亿元,较上年度增长了12.9%。

其中,最大的部分是应付账款和应付职工薪酬,分别占总负债的35.1%和22.8%。

公司还有一定比例的长期借款和应付利息,这可能增加了公司的偿债压力。

此外,公司的股东权益为598亿元,较上年度增长了8.0%。

股东权益是公司剩余资产减去负债后的余额,可反映出公司的净资产状况。

贵州茅台公司的股东权益占总资产的比例为54.4%,这表明公司的资产主要通过股东投资进行融资。

接下来,我们来分析贵州茅台公司的利润表。

利润表展示了公司在特定会计期间内的收入、成本和利润情况。

根据2021年年度报告,贵州茅台公司的营业收入为491亿元,较上年度增长了6.1%。

营业收入是公司主要经营活动所产生的收入,其增长表明公司在销售方面取得了一定的增长。

公司的主要成本包括原材料成本、人工成本和营销费用,根据报告,这些成本的增长超过了营业收入的增长,导致公司的毛利率下降。

毛利率是指公司销售收入扣除直接成本后的利润占销售收入的比例,它可以反映出公司的盈利能力。

财务报表分析-贵州茅台股份有限责任公司目录一.公司简介公司主营贵州茅台酒系列产品的生产和销售,同时进行饮料、食品、包装材料的生产和销售。

茅台酒系列拓展了茅台酒家族低度酒的发展空间,满足了中低档消费者需求。

从高端公务消费转为普通百姓。

在国内独创年代梯级式的产品开发模式。

全方位跻身市场,从而占据了白酒市场的制高点,称雄于中国极品酒市场。

二.企业偿债能力分析(一)企业短期偿债能力分析企业短期偿债能力分析表分析结果:根据以上表格可知,流动比率和速动比率逐年递减,现金比率呈递减趋势、但15年到16年变化幅度小。

现金流量比率呈动态变化(v字型),但递增幅度小。

营运资产逐年递增。

影响因素:1.本企业是白酒行业,存货周转速度慢,库存积压较多。

2.应收账款逐年递减,说明企业赊销很少,变现能力较强。

3.因应收账款的坏账几乎没有,增加了本企业资产的流动性。

4.企业的预收账款在逐年增加,企业的订单大于企业的供求,说明该企业在白酒行业效应非常好,品牌效应很大,生产出来的产品销路非常好。

5.营运资产逐年递增,说明企业的闲置资金比较多,利用率不高。

会导致其变现能力变差,说明其流动资金问题多潜在的偿债压力。

建议提高资金利用率,加大投资。

(二)企业长期偿债能力分析企业长期偿债能力分析表分析结果:通过以上表格可知,资产负债率、产权比率、权益乘数逐年递增。

利息保障倍数逐年呈负增长。

影响因素:1.权益乘数越大,企业负债的程度越来越高,说明企业的营运状况处于上升趋势,从而可以创造更多利润。

2.流动负债一直呈增长趋势,负债可以削弱股东的权益更加有利于企业的发展。

3.利息收入远远大于利息支出,导致利息费用为负,分析意义不大。

从应收票据来看,应收票据逐年增加,票据贴现导致贴现的利息增加,使得财务费用为负。

三.企业营运能力分析企业营运能力分析表分析结果:通过表三可知,存货周转次数、应收款项周转次数、固定资产周转次数逐年增多,流动资产周转次数、总资产周转次数逐年减少。

.中国贵州茅台酒股份有限公司财务报表分析第一章贵州茅台简介一、公司概况中国贵州茅台酒股份有限公司经贵州省人民政府批准,于1999 年 11 月 20日由中国贵州茅台酒厂(集团)有限责任公司(现更名为中国茅台酒厂有限责任公司)作为主发起人,联合中国贵州茅台酒厂(集团)技术开发公司(现更名为贵州茅台酒厂技术开发公司)、贵州省轻纺集团工业联社、深圳清华大学研究院、中国食品发酵工业研究所、北京市糖业烟酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒(集团)有限公司共同发起设立。

公司成立于 1999 年 11 月 20 日,成立时注册资本为人民币 18,500 万元。

贵州茅台酒厂(集团)有限责任公司总部位于贵州省北部风光旖旎的赤水河畔茅台镇,平均海拔 423 米,员工 3 万多人,占地面积 10,653 亩,建筑面积 350万平方米。

公司拥有全资子公司、控股公司30 家,并参股 21 家公司,涉足产业领域包括白酒、葡萄酒、证券、银行、保险、物业、科研、旅游、房地产开发等。

贵州茅台是国内白酒行业的标志性企业,主要生产销售世界三大名酒之一的茅台酒,同时进行饮料、食品、包装材料的生产和销售,防伪技术开发,信息产业相关产品的研制开发。

茅台酒历史悠久,源远流长,是酱香型白酒的典型代表,享有“国酒”的美称。

目前,贵州茅台酒股份有限公司茅台酒年生产量四万吨;43°、38°、33°茅台酒拓展了茅台酒家族低度酒的发展空间;茅台王子酒、茅台迎宾酒满足了中低档消费者的需求; 15 年、 30 年、50 年、80 年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白;在国内独创年代梯级式的产品开发模式。

形成了低度、高中低档、极品三大系列200 多个规格品种,全方位跻身市场,从而占据了白酒市场制高点,称雄于中国极品酒市场。

二、股份情况贵州茅台 2016 年末的前十大流通股股东及其持股比例分别为:中国贵州茅台酒厂(集团)有限责任公司 61.99%,香港中央结算有限公司 6.36%,中国证券金融股份有限公司 2.35%,贵州茅台酒厂集团技术开发公司 2.21%,易方达资产管理(香港)有限公司 - 客户资金(交易所) 1%,中央汇金资产管理有限责任公司0.86%,奥本海默基金公司 - 中国基金 0.53%,泰康人寿保险股份有限公司 - 分红 - 个人分红 -019L-FH002 沪 0.43%,全国社保基金一零一组合0.41%, GIC PRIVATE LIMITED 0.4%。

中国贵州茅台酒股份有限公司财务报表分析第一章贵州茅台简介一、公司概况中国贵州茅台酒股份有限公司经贵州省人民政府批准,于1999年11月20日由中国贵州茅台酒厂(集团)有限责任公司(现更名为中国茅台酒厂有限责任公司)作为主发起人,联合中国贵州茅台酒厂(集团)技术开发公司(现更名为贵州茅台酒厂技术开发公司)、贵州省轻纺集团工业联社、深圳清华大学研究院、中国食品发酵工业研究所、北京市糖业烟酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒(集团)有限公司共同发起设立。

公司成立于 1999 年11 月20 日,成立时注册资本为人民币18,500 万元。

贵州茅台酒厂(集团)有限责任公司总部位于贵州省北部风光旖旎的赤水河畔茅台镇,平均海拔423米,员工3万多人,占地面积10,653亩,建筑面积350万平方米。

公司拥有全资子公司、控股公司30家,并参股21家公司,涉足产业领域包括白酒、葡萄酒、证券、银行、保险、物业、科研、旅游、房地产开发等。

贵州茅台是国内白酒行业的标志性企业,主要生产销售世界三大名酒之一的茅台酒,同时进行饮料、食品、包装材料的生产和销售,防伪技术开发,信息产业相关产品的研制开发.茅台酒历史悠久,源远流长,是酱香型白酒的典型代表,享有“国酒"的美称。

目前,贵州茅台酒股份有限公司茅台酒年生产量四万吨;43°、38°、33°茅台酒拓展了茅台酒家族低度酒的发展空间;茅台王子酒、茅台迎宾酒满足了中低档消费者的需求;15年、30年、50年、80年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白;在国内独创年代梯级式的产品开发模式。

形成了低度、高中低档、极品三大系列200多个规格品种,全方位跻身市场,从而占据了白酒市场制高点,称雄于中国极品酒市场。

二、股份情况贵州茅台2016年末的前十大流通股股东及其持股比例分别为:中国贵州茅台酒厂(集团)有限责任公司61。

99%,香港中央结算有限公司6。