贵州茅台公司的财务分析(ppt 29页)

- 格式:ppt

- 大小:2.87 MB

- 文档页数:29

贵州茅台酒股份有限公司毕业设计大纲选题背景及意义:贵州茅台酒股份有限公司是全国唯一集国家一级企业,国家特大型企业、国家优秀企业(金马奖)、全国质量效益型先进企业于一身的白酒生产企业。

公司主导产品贵州茅台酒是中国民族工商业率先走向世界的代表,与法国科涅克白兰地、英国苏格兰威士忌并称世界三大(蒸馏)名酒,是我国大曲酱香型白酒的鼻祖和典型代表,在全国白酒行业拥有独一无二的工艺技术、企业标准和特殊功能,茅台酒已通过了绿色食品和有机食品认证,并被确定为原产地域保护产品,在全国白酒行业,迄今只有茅台酒集此三者于一身。

在中国加入WTO后,全国经济一体化,给茅台酒厂集团公司带来了挑战和机遇。

本文通过对贵州茅台酒股份有限公司的财务数据进行分析,来判断该公司的财务实力的大小,经营规模的健全程度,资金构成比例的合理情况,销售和利润计划的执行情况,公司的经营活动是否按计划有秩序进行。

这样让其财务指标的内在联系有机的结合起来,全面、系统、综合地对企业的财务状况和经营成果进行剖析、解释和评价,通过对以上这些财务分析,能较好的帮助管理者发现企业财务和经营管理中存在的问题,能够为该公司制定各种决策和改善公司经营管理提供十分有价值的信息以及对未来经济活动的展望和指导,挖掘和利用内部潜力,促进经济效益的提高。

论文结构:本文共分四部分。

第一部分:贵州茅台酒股份有限公司的简介,介绍了公司的产品领域,生产特点,股本情况和公司目标。

第二部分:对贵州茅台酒股份有限公司的会计分析,其中包括资产负债表分析和利润表分析以及对该公司盈利能力,公司运营能力,公司偿债能力和公司发展能力等财务效率分析。

第三部分:对贵州茅台酒股份有限公司2011年年度经营情况的评价:通过对本篇论文所写的各种财务指标的分析和了解,得知该公司运营状况对公司的整体营运情况的评价和对未来发展的预期。

第四部分:通过这一系列的会计分析和财务效率分析对贵州茅台酒股份有限公司的财务能力、运营状况、发展潜力和战略运用能力、运营能力和整体发展能力以及公司未来目标的总结。

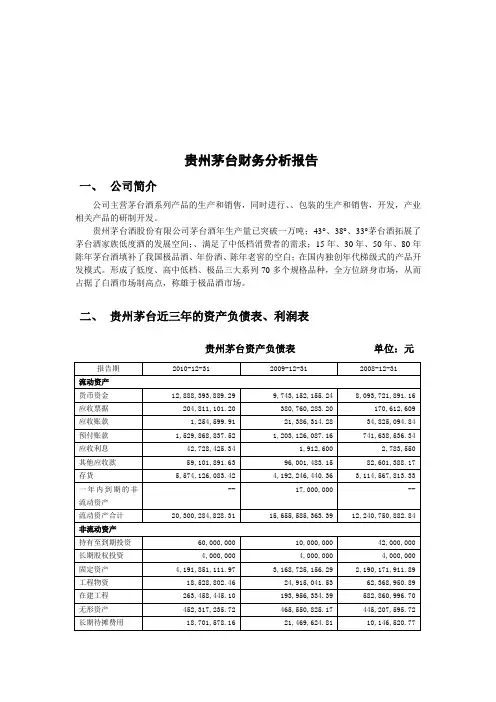

贵州茅台财务分析报告一、公司简介公司主营茅台酒系列产品的生产和销售,同时进行、、包装的生产和销售,开发,产业相关产品的研制开发。

贵州茅台酒股份有限公司茅台酒年生产量已突破一万吨;43°、38°、33°茅台酒拓展了茅台酒家族低度酒的发展空间;、满足了中低档消费者的需求;15年、30年、50年、80年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白;在国内独创年代梯级式的产品开发模式。

形成了低度、高中低档、极品三大系列70多个规格品种,全方位跻身市场,从而占据了白酒市场制高点,称雄于极品酒市场。

二、贵州茅台近三年的资产负债表、利润表贵州茅台资产负债表单位:元贵州茅台利润表单位:元三、财务报表分析(一)、水平分析1、资产负债表的水平分析表2、利润表的水平分析表3、流动资产水平分析柱形图4、水平分析的结论(1)结合资产负债表水平分析和流动资产水平分析柱形图可以进行资产负债表变动分析。

该公司2010年总资产比2009年增加了5,817,956,793 元,上升了29.43%,说明该公司2010年资产规模有所扩大。

进一步分析可以发现流动资产上升4,644,699,465 元,上升幅度为29.67%,使总资产规模上升23.49%。

说明总资产规模上升主要是由于流动资产规模扩大引起的。

特别是货币资金上升3,145,241,734 元,上升幅度为32.28%,使总资产规模上升15.91%,说明公司资产流动性,特别是货币资金的变现能力上升很大。

另外,存货项目2010年增加了1,381,879,643 元,增长幅度为32.96%,使总资产上升6.99%。

同时非流动资产中的固定资产项目2010年增加1,023,125,956 元,增长幅度为32.29%,使总资产规模扩大5.18%。

(2)根据利润水平分析表可以进行利润变动分析。

该公司2010年实现净利润5,339,761,496.97元,比上年上升786,872,553元,上升率为17.28%。

贵州茅台公司财务分析报告贵州茅台财务分析报告一、公司简介公司主营茅台酒系列产品的生产和销售,同时进行、、包装的生产和销售,开发,产业相关产品的研制开发。

贵州茅台酒股份有限公司茅台酒年生产量已突破一万吨;43°、38°、33°茅台酒拓展了茅台酒家族低度酒的发展空间;、满足了中低档消费者的需求;15年、30年、50年、80年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白;在国内独创年代梯级式的产品开发模式。

形成了低度、高中低档、极品三大系列70多个规格品种,全方位跻身市场,从而占据了白酒市场制高点,称雄于极品酒市场。

二、贵州茅台近三年的资产负债表、利润表贵州茅台资产负债表单位:元贵州茅台利润表单位:元三、财务报表分析(一)、水平分析1、资产负债表的水平分析表2、利润表的水平分析表3、流动资产水平分析柱形图4、水平分析的结论(1)结合资产负债表水平分析和流动资产水平分析柱形图可以进行资产负债表变动分析。

该公司2010年总资产比2009年增加了5,817,956,793 元,上升了29.43%,说明该公司2010年资产规模有所扩大。

进一步分析可以发现流动资产上升4,644,699,465 元,上升幅度为29.67%,使总资产规模上升23.49%。

说明总资产规模上升主要是由于流动资产规模扩大引起的。

特别是货币资金上升3,145,241,734 元,上升幅度为32.28%,使总资产规模上升15.91%,说明公司资产流动性,特别是货币资金的变现能力上升很大。

另外,存货项目2010年增加了1,381,879,643 元,增长幅度为32.96%,使总资产上升6.99%。

同时非流动资产中的固定资产项目2010年增加1,023,125,956 元,增长幅度为32.29%,使总资产规模扩大5.18%。

(2)根据利润水平分析表可以进行利润变动分析。

该公司2010年实现净利润5,339,761,496.97元,比上年上升786,872,553元,上升率为17.28%。