上式经过整理简化为:

资产+费用=负债+所有者权益+收入

扩展会计等式的形成过程分析

A.将两个等式合并: [资产=负债+所有者权益]+[收入-费用=利润] B.由于“利润”可增加“所有者权益”,变化为: 资产=负债+所有者权益+利润 或:资产=负债+所有者权益+(收入-费用) C.将上面B中的第一个公式移项即成:

利润 A 企业在一 定 会 计 期间 的经营成果

(收入-费用 +利得-损失 )

B 会增加企 业的资产

C 为投资者 所有,增加 所有者权益

3.利润的构成内容 企业的利润包括收入减去费用后的净 额(营业利润)、直接计入当期利润的利 得和损失。 以上两部分之和称为企业的利润总额。 从利润总额中减去所得税费用后的差 额称为企业的净利润。

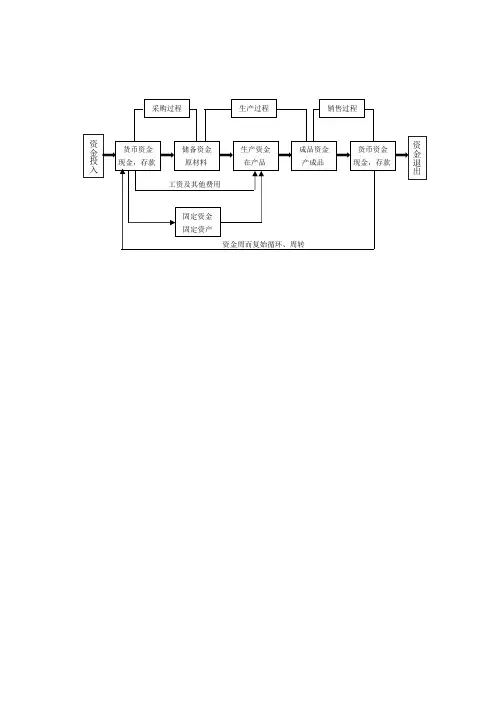

五、行政、事业单位资金运动 及会计要素具体内容 运动状况:两个阶段 要素内容:★资产★负债★净资产★收入 ★支出(预算资金及其收支)

运动特点:直线式的一次运动

第二节 会计要素

一、会计要素的含义

●对会计对象(资金运动)的基本分

类,是会计对象的具体化。 ●是反映会计主体财务状况和经营成 果的基本单位。 ●可分为静态会计要素与动态会计要 素两大类。

经济资源

资产

C 预期会 给企业带来 经济利益

企业过去的交易或者事项:包括购 买、生产、建造行为或其他交易或者事 项。预期在未来发生的交易或者事项可 能产生的结果不属于现在的资产。

A 是由企业 过去的交易、 事项所形成 B 必须为企 业拥有或控制

经济资源

资产

C 预期会 给企业带来 经济利益

企业拥有或者控制:拥有是指企业享有 某项资源的所有权(如企业购置的设备); 控制是指虽然不享有某项资源的所有权, 但该资源能被企业所控制(如融资租入设 备)。