财务会计学资金运动视角课件

- 格式:pptx

- 大小:263.42 KB

- 文档页数:37

《资金运动》会计CAI课件开发及应用研究I摘要计算机技术的发展给教育事业带来了前所未有的机遇和挑战,将计算机用于教学的方式即计算机辅助教学,是进行教学改革的有效手段。

CAI 课件是多媒体教学辅助软件,是知识传播、信息传递的重要手段。

本篇论文将研究 CAI 课件辅助教学会计专业的内容。

首先从选题背景、研究意义、研究方法等进行论述。

然后介绍了 CAI 课件开发所应用到的相关理论和技术,以及计算机辅助教学和传统教学的比较。

接着通过需求分析和详细设计对课件进行了整体的开发制作。

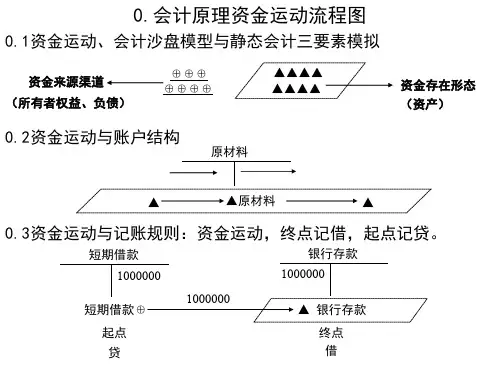

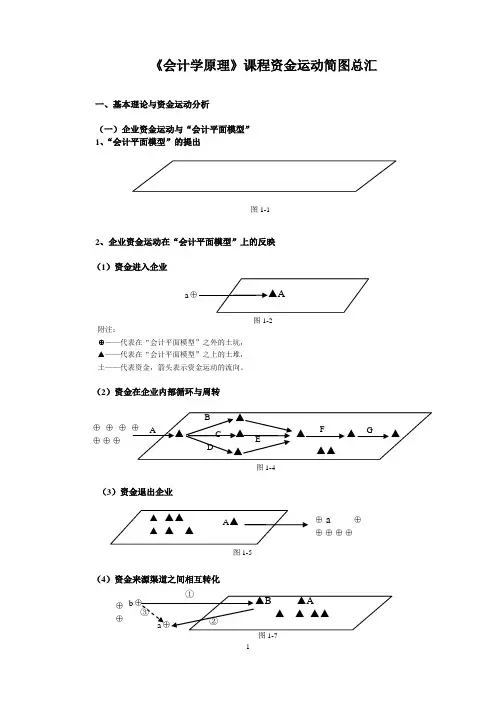

课件中通过交互动画的制作可以直观的表现出资金运动的详细过程,对于激发学生的学习兴趣,提高学生学习的积极性有很大的帮助。

同时 CAI课件使课堂的教学密度加大,教学的内容也更加充实,教学质量也能因此得到提升。

关键词:计算机辅助教学;PPT;Flash;资金运动IIAbstract The development of puter technology to the education has brought unprecedented opportunities and challenges. Using puter aided teaching, namely is an effective means of teaching reform. CAI courseware is amultimedia teaching assistant software, which is an important means of knowledge dissemination andinformation transfer. This paper studies a CAI courseware of accounting major. Firstly, this paper discusses the background, significance and research method of the topic. Then, this paper introduces the relevant theories and techniques applied to CAI courseware development, as well as parison of puter aided teaching and traditional teaching. Then the whole development of courseware is developed through demand analysis and detailed design. Through the interaction of courseware animationproduction can be intuitive show the detailed process of capital movement, to stimulate students" interest in learning, to improve the enthusiasm of students to learn. At the same time CAI courseware increases the classroom teaching density, the content of teaching is more substantial, the teaching quality also can be promoted thereby. Key words :puter assisted instruction; Powerpoint; Flash; Funds MorementI目录摘要 ...................................................... (I)Abstract ................................................ .................... II 1 概述 ...................................................... ................ 1 1.1 选题背景 ...................................................... ...... 1 1.2 研究意义 ...................................................... ...... 2 1.2.1 对课程的意义 (2)1.2.2 对专业技能的应用 (2)1.2.3 对自己的意义 (2)1.3 研究内容 ...................................................... ...... 3 1.4 研究方法 ...................................................... ...... 4 1.5 本文结构 ...................................................... ...... 4 2 相关理论和技术 ............................................................ 5 2.1 计算机辅助教学 ......................................................5 2.1.1 双主一辅教学模式 (5)2.1.2 计算机辅助教学特点 ............................................. 5 2.1.3计算机辅助教学与传统会计教学的比较 ............................. 6 2.2 视听心理 ...................................................... ...... 6 2.3 PPT 技术应用 ...................................................... ... 6 2.3.1 超链接技术的应用 (7)2.3.2 动作设置技术 (7)2.3.3 触发器技术 .....................................................7 3 需求分析 ...................................................... ............ 9 3.1 教学内容分析 .......................................................10 3.1.1 资金运动理论需求 (10)3.1.2 资金运动案例分析 (10)3.1.3 解说词需求 ....................................................15 3.2 界面需求 ...................................................... .. (15)II 3.2.1 导航需求 ......................................................15 3.2.2 交互需求 ......................................................16 3.2.3 预期界面效果 (16)3.3 课件脚本需求 .......................................................17 3.3.1 封面目录脚本 (17)3.3.2 课件理论内容脚本 (18)3.3.3 资金运动案例页面脚本 .......................................... 19 3.3.4 课件解说词脚本 ................................................ 19 4 详细设计 ...................................................... ........... 20 4.1 脚本设计 ...................................................... ..... 20 4.1.1 封面设计 ......................................................20 4.1.2 目录设计 ......................................................21 4.1.3 理论内容页面设计 (22)4.1.4 案例页面设计 (23)4.2 素材设计 ...................................................... ..... 24 4.2.1LOGO .................................................... ...... 24 4.2.2 按钮 ...................................................... .... 24 4.2.3 封面动画 ......................................................24 4.2.4 基本经济业务案例动画 .......................................... 24 4.2.5 资金运动循环图动画 ............................................ 25 4.2.6 资金运动柱状图动画 ............................................ 27 4.2.7 资产负债表动画 (27)4.3 解说词设计 ...................................................... ... 28 4.3.1 音频文件处理 (28)4.3.2 播放按钮 ......................................................28 5 测试与发布 ...................................................... ......... 29 5.1 测试 ...................................................... ......... 29 5.1.1 测试方法 ......................................................29 5.1.2 测试结果 ......................................................29 5.1.3 用户评估 ......................................................30III 5.2 发布 ...................................................... ......... 30 6 总结与展望 ...................................................... ......... 32 6.1 总结 ...................................................... ......... 32 6.2 展望 ...................................................... ......... 32 参考文献 ...................................................... ............. 34 致谢 ...................................................... .. (35)11 概述 1.1 选题背景随着科技的进步以及新技术的诞生,我们的教学方式与教学理念也应该与时俱进,跟随时代发展的步伐。

5-投资环节资金运动分析(上) ——固定资产通过本章学习,理解固定资产的特点,掌握固定资产的确认条件,了解固定资产的分类,掌握固定资产取得及处置的核算,掌握固定资产折旧及减值的核算。

学习目的与要求重点固定资产的入账价值的确定固定资产折旧与减值的核算难点计提减值后固定资产折旧的计算及其会计处理教学重点与难点一、固定资产的界定与确认交通工具机器、设备房屋、建筑物固定资产(二)固定资产的确认■与该固定资产有关的经济利益很可能流入企业■该固定资产的成本能够可靠地计量。

(三)固定资产的分类■按经济用途分类■按使用情况分类■按所有权分类■按综合分类二、固定资产初始计量固定资产应当按照成本进行初始计量并应考虑弃置费用因素基本原则(一)购入的固定资产1、一般原则外购固定资产,按购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费作为入账价值。

(进项税可以抵扣的应价税分离,下同)2、特殊规定(1)以一笔款项购入多项没有单独标价的固定资产:按各项资产的公允价值比例分配。

(2)购买固定资产的价款超过正常信用条件的,实质上具有融资性质的:固定资产的成本以购买的现值为基础。

所付款项与现值的差额,计入“未确认融资费用”。

(二)自建固定资产1.定义企业自行制造生产经营所需的机器设备和自行建造的房屋建筑物等。

2.自行建造固定资产入账价值的确定按该固定资产达到预定可使用状态前所发生的必要支出作为入账价值。

(1)建造过程中发生的全部支出入账(料、工、费)(2)在建工程借款利息费用的处理:与建造固定资产有关的利息支出,在资产达到预定可使用状态之前,符合资本化条件的,应计入购建固定资产的成本,不符合的应计入当期损益。

达到预定可使用状态的判断标准?(三)投资者投入的固定资产按投资合同或协议价格作为入账价值(不公允的除外)价值是否“公允”的判断标准是什么?借:固定资产贷:实收资本等(四)非货币性资产交换取得的固定资产1.同时满足下列条件的,应当以公允价值和应支付的相关税 费作为换入资产的入账价值:①交换具有商业实质; ②换入资产或换出资产的公允价值能够可靠地计量。

12-其他经济业务所引起的资金运动分析第一节非货币性资产交换非货币性资产交换准则不包括以下内容:(1)与所有者或所有者以外方面的非货币性资产非互惠转让;(2)在企业合并、债务重组中和发行股票取得的非货币性资产。

一、非货币性资产交换的界定非货币性资产交换是指交易双方主要以存货、固定资产、无形资产和长期股权投资等非货币性资产进行的交换。

该交换不涉及或只涉及少量的货币性资产。

货币性资产企业持有的货币资金和将以可确定的金额收取的资产。

包括现金、银行存款、应收账款和应收票据以及准备持有至到期的债券投资等。

非货币性资产交换不涉及或只能涉及少量的货币性资产(即补价)。

其中,少量的货币性资产的认定通常以补价占整个资产交换金额的比例低于25%作为参考。

支付的货币性资产占换入资产公允价值(或占换出资产公允价值与支付的货币性资产之和)的比例、或者收到的货币性资产占换出资产公允价值(或占换入资产公允价值和收到的非货币性资产之和)的比例低于25%的,视为非货币性资产交换,适用本准则;高于25%(含25%)的,视为以货币性资产取得非货币性资产,适用《企业会计准则第14号—收入》等相关准则。

二、商业实质1、概念所谓具有商业实质是指满足下列条件之一的非货币性资产交换:(1)换入资产的未来现金流量在风险、时间和金额方面与换出资产显著不同;(2)换入资产与换出资产的预计未来现金流量现值不同,且其差额与换入资产和换出资产的公允价值相比是重大的。

因为关联方关系的存在可能导致发生的非货币性资产交换不具有商业实质。

2、换入资产的未来现金流量在风险、时间和金额方面与换出资产显著不同(1)风险、金额相同,时间不同;如存货换固定资产(2)时间、金额相同,风险不同;如国库券环专利权(3)风险、时间相同,金额不同;专利权换商标权(4)风险、时间、金额都不相同。

3、换入资产与换出资产的预计未来现金流量现值不同,且其差额与换入资产和换出资产的公允价值相比是重大的对企业的作用或价值不同。

6投资环节资金运动分析(中)——无形资产学习目的与要求通过本章的学习,理解无形资产的特征、类别;掌 握无形资产的确认标准;掌握无形资产的计量和记录方 法;掌握无形资产减值的会计处理;理解商誉的性质。

教学重点与难点 重点无形资产的入账价值的确认(尤其是自创无形资产 入账价值的确认)、无形资产期末计价的核算。

难点无形资产减值的计算与确定。

一、无形资产的确认与分类(一)无形资产的定义 无形资产,是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。

可辨认性标准能够从企业中分离或者划分出来,并能单独或者与相关合同、 资产或负债一起,用于出售、转移、授予许可、租赁或者交换。

源自合同性权利或其他法定权利,无论这些权利是否可以从 企业或其他权利和义务中转移或者分离。

由于无形资产准则(2006)将不可辨认无形资产排除在外, 因此,对于不可辨认的无形资产——商誉,本章暂不讨论。

(二)无形资产的确认条件 与该无形资产有关的经济利益很可能流入企业; 该无形资产的成本能够可靠地计量。

确认时应注意的其他问题:作为投资性房地产的土地使用权 合并中形成的商誉 自创商誉及内部产生的品牌、报刊名等(三)无形资产的特征u 不具有实物形态 u 受法律或契约保护 u 具有一定的独占性或垄断性 u 所有权和使用权可适当分离 u 交易价格具有特殊性 u 未来收益具有不确定性 u 属于非货币性资产(四)无形资产的分类1.按使用寿命分 使用寿命有限的无形资产 使用寿命不确定的无形资产2.按取得方式分 外购、自创、非货币性资产交换换入、债务重组取得及投资者投入的无形资产等。

3.按存在形式分 专利权、著作权、特许权、商标权等二、无形资产的初始计量无形资产应当按照成本进行初始计量。

(一)外购无形资产外购无形资产的成本,包括购买价款、相关税费以及 直接归属于使该项资产达到预定用途所发生的其他支出。

在实质上具有融资性质的延期支付情况下,无形资产的成本如何确定?(二)自行研发开发的计量1、研究阶段 (1)概念:为获取新的技术和知识等进行的有计 划的调查,其特点在于研究阶段是探索性 的,为进一步的开发活动进行资料及相关 方面的准备,从已经进行的研究活动看, 将来是否会转入开发、开发后是否会形成 无形资产等具有较大的不确定性。