(1)向股东、债权人或其他方面提供一个组织有关评估过去业绩 的信息,以便作出对未来业绩的期望,从而作出与该组织有关的 决策。

(2)使那些包括参照会计信息为条件的契约能够执行。

第三节 会计理论的逻辑起点问题

(三)至20世纪80年代,人们对于以会计目标作为会计理论体系 的逻辑起点有更广泛深入的研究

1973年美籍著名会计家西尔特(Richard M.Cyert)和井尻雄士(Yiyi Iyiri在《财务报表的理论框架》一文中认为:财务报表的目标可分为四个 层次,即:基本目标,总目标,操作性目标,指令性目标。基本目标是: 确保经管责任(受托责任)

美国注册会计师协会(AICPA)下属的会计原则委员会(APB)在1972年停 止工作。AICPA接受由其组建的,以惠特(Francis M· Wheat)为首的“ 会计原则制定研究委员会”的建议,请求SEC重新组建财务会计准则制定机 构。经过筹建,于1973年成立独立的财务会计准则委员会(,FASB

在会计理论体系逻辑起点问题上还有几种观点: (1)会计对象起点论; (2)会计本质起点论 (3)会计环境起点论。 这些观点都有其一定道理,但又都有其致命的缺陷,经不起实践

的检验,因而不为人们所普遍接受。

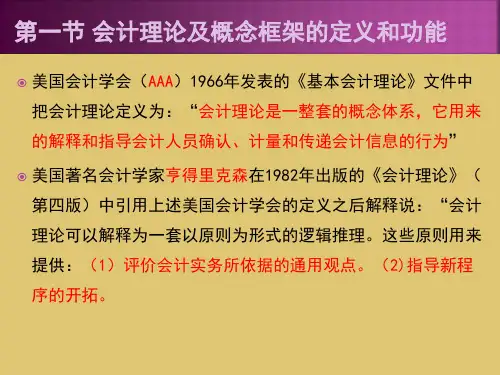

第一节 会计理论及概念框架的定义和功能

我国会计学家葛家澍教授在1986年出版的《会计的基本概念》 一书中认为:“会计学是一门研究会计的科学,它把人们对会 计这一实践活动的认识加以系统化和条理化,形成一整套的会 计知识体系”。

20世纪70年代后期。美国财务会计准则委员会(FASB)开始研 究财务会计的概念框架(Conceptual Framework,简称CF)

第三节 会计理论的逻辑起点问题

(二)至20世纪70年代,以会计目标标志作为会计理论体系的逻 辑起点基本成为人们的公识