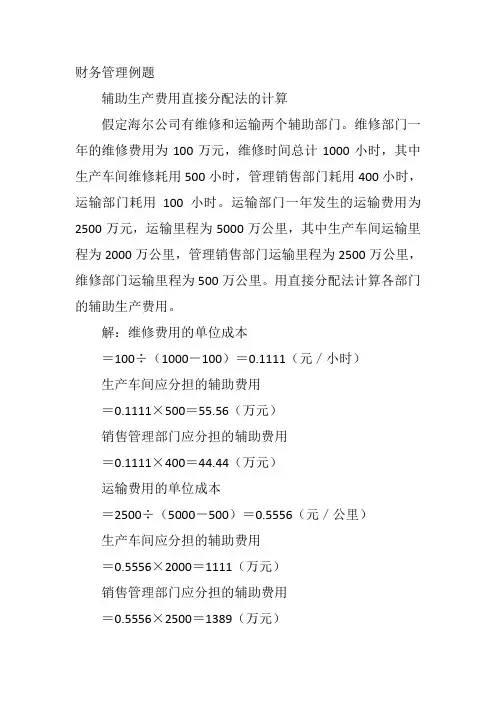

辅助生产成本分配例题

- 格式:doc

- 大小:114.50 KB

- 文档页数:10

__________________________________________________ __________________________________________________ 表 5-3 产品、劳务供应情况表 供应对象 供水数量(立方米) 供电数量(千瓦小时) 基本生产 ------丙产品 103000

基本生产车间 205000 80000 辅助生产车间 供电车间 100000 供水车间 30000 行政管理部门 80000 12000

专设销售机构 28000 5000

合 计 413000 230000

直接分配法: 供水车间费用分配率 =20650÷(413000-100000) =0.066 基本生产车间应承担水费 205000 × 0.066=13530(元) 行政管理部门应承担水费 = 80000 × 0.066=5280(元) 专设销售机构应承担水费 = 28000 × 0.066=1840(元) 供电车间费用分配率 = 47400 ÷ (230000-30000)=0.237 基本生产丙产品 = 103000 × 0.237=24411(元) __________________________________________________ __________________________________________________ 基本生产车间应承担电费 = 80000 × 0.237=18960(元) 行政管理部门应承担电费 = 12000 × 0.237=2844(元) 专设销售机构应承担电费 = 5000 × 0.237=1185(元) 实际工作中,辅助生产费用分配是通过编制辅助生产费用分配表进行的 ,本例辅助生产费用分配表如表5-4。

表 5-4 辅助生产费用分配表(直接分配法)

2010年×月 辅助生产车间名称 供 电 供 水 金额合计 待分配费用 20650 47400 68050 辅助生产车间以外单位受益劳务量 313000 200000 --- 费用分配率(单位成本) 0.066 0.237 --- 基本生产丙产品 应借“基本生产”科目 数 量 103000 ---

金 额 24411 24411 基本生产 车间耗用 应借“制造费用”科目 数 量 205000 80000 ---

金 额 13530 18960 32490 行政管理 部门耗用 应借“管理费用”科目 数 量 80000 12000 --- 金 额 5280 2844 8124 专设销售机构 应借“销售费用”科目 数 量 28000 5000 ---

金 额 1840 1185 3025 分配金额合计 20650 47400 68050

根据表 5—4,应编制下列会计分录: 借:基本生产成本 ------丙产品 24411 制造费用——基本生产车间 32490 管理费用 8124 销售费用 3025 贷:辅助生产成本——供水 20650 ——供电 47400 __________________________________________________ __________________________________________________ 顺序分配法: 本例企业只有供电和供水两个辅助生产车间,供电车间耗水 100000立方米,供水车间耗电30000千瓦小时,从耗用数量看,似乎供电车间受益多,供水车间受益少。但是水和电的计量单位不同,不能比。由于水的单位成本大大低于电的单位成本,因而实际上供电车间受益少,供水车间受益多。供电车间应排列在前先分配,供水车间排列在后分配。

〖 会计处理 〗 供电车间分配率 =47400÷230000=0.21 供水车间分配率 =(20650+6300)÷(41300-10000) =0.086 实际工作中,辅助生产费用分配是通过编制辅助生产费用分配表进行的 ,本例辅助生产费用分配表如表5-5。

根据表 5—5,应编制下列会计分录: ( 1)分配电费: 借:辅助生产成本——供水 6300 基本生产成本——丙产品 21630 制造费用 16800 管理费用 2520 __________________________________________________ __________________________________________________ 销售费用 150 贷:辅助生产成本——供电 47400 (2)分配水费: 借:制造费用 17630 管理费用 6880 销售费用 2440 贷:辅助生产成本——供水 26950 交互分配法: ( 1)对内交互分配。 ①对内交互分配率的计算: 供水车间交互分配率 =20650÷413000=0.05 供电车间交互分配率 =47400÷230000=0.21 ②对内交互分配额的计算: 供电车间向供水车间的交互分配额 30000×0.21=6300(元) 供水车间向供电车间的交互分配额 =100000×0.05=5000(元) ③交互分配后各辅助生产车间费用额: 供水车间交互分配后的费用额 20650+6300-5000=21950(元) 供电车间交互分配后的费用额 47400+5000-6300=46100(元) ( 2)对外分配。 ①对外分配率的计算: 供水车间对外分配率 =21950÷(413000-100000)=0.0701 供电车间对外分配率 =46100÷(230000-30000)=0.2305 ②供水车间对外分配额: 基本生产车间应承担水费 =205000×0.0701=14370.5(元) __________________________________________________ __________________________________________________ 行政管理部门应承担水费 =80000×0.0701=5608(元) 专设销售机构应承担水费 =28000×0.0701=1971.5(元) ③供电车间对外分配额: 基本生产丙产品 = 103000 × 0.2305=23741.5(元) 基本生产车间应承担电费 = 80000 × 0.2305=18440(元) 行政管理部门应承担电费 = 12000 × 0.2305=2766(元) 专设销售机构应承担电费 = 5000 × 0.2305=1152.5(元) 根据计算结果编制交互分配法的辅助生产费用分配表,见表 3—16。 表 5—6 辅助生产费用分配表(交互分配法) 2010年×月

根据表 5—6,应编制下列会计分录: __________________________________________________

__________________________________________________ 对内交互分配: 借:辅助生产成本——供水 6300 ——供电 5000 贷:辅助生产成本——供电 6300 ——供水 5000 对外分配: 借:基本生产成本 ------丙产品 23741.5 制造费用——基本生产车间 32810.5 管理费用 8374 销售费用 3124 贷:辅助生产成本——供水 21950 ——供电 46100 代数分配法: 、建立联立方程式如下: 20650+30000Y=413000X ① 47400+100000X=230000Y ② (上列方程中,方程的左方为各辅助生产明细账的借方发生额,右方为贷方发生额) 将①式移项: Y=(413000X-20650)÷30000 ③ 将 Y代入②式中: 47400+100000X=230000×〔(413000X-20650)÷30000〕 X=0.0671(元) 将 X代入③式: Y=(413000×0.0671-20650)÷30000=0.23526 __________________________________________________ __________________________________________________ 根据上列计算结果,编制代数分配法的辅助生产费用分配表,见表 5—7。 表 5—7 辅助生产费用分配表(代数分配法) 2010年×月

辅助生产车间耗用 供水 供电 金额合计 待分配费用 20650 47400 68050 劳务供应总量 413000 230000 用代数算出的实际单位成本 0.0671 0.23526

辅助 生产 车间 耗用

应借 “辅助 生产 成本” 科目 供水 车间 耗用数量 30000 分配金额 7057.8 7057.8 供电 车间 耗用数量 100000 分配金额 6710 6710

分配金额小计 基本生 产丙产 品耗用 应借“基本生产成本”科目 耗用数量 103000

分配金额 24231.8 24231.8 基本 生产 车间 耗用 应借“制造费 用”科目 耗用数量 205000 80000

分配金额 13755.5 18820.8 32576.3 行政 管理 部门 耗用 应借“管理费 用”科目 耗用数量 80000 12000 分配金额 5368 2823.1 8191.1 专设销售机构

应借“营业费 用”科目 耗用数量 28000 5000

分配金额 1878.8 1176.3 3055.1 分配金额合计 27712.3 54109.8 81822.1