辅助生产费用分配的计划成本分配法

- 格式:doc

- 大小:88.50 KB

- 文档页数:3

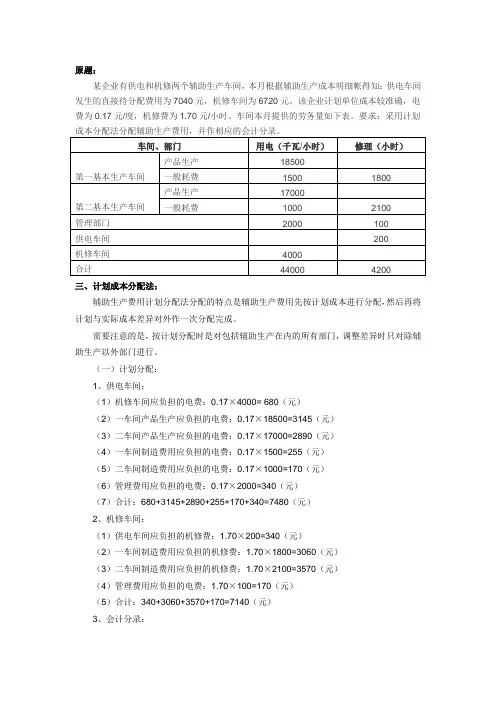

原题:三、计划成本分配法:辅助生产费用计划分配法分配的特点是辅助生产费用先按计划成本进行分配,然后再将计划与实际成本差异对外作一次分配完成。

需要注意的是,按计划分配时是对包括辅助生产在内的所有部门,调整差异时只对除辅助生产以外部门进行。

(一)计划分配:1、供电车间:(1)机修车间应负担的电费:0.17×4000= 680(元)(2)一车间产品生产应负担的电费:0.17×18500=3145(元)(3)二车间产品生产应负担的电费:0.17×17000=2890(元)(4)一车间制造费用应负担的电费:0.17×1500=255(元)(5)二车间制造费用应负担的电费:0.17×1000=170(元)(6)管理费用应负担的电费:0.17×2000=340(元)(7)合计:680+3145+2890+255+170+340=7480(元)2、机修车间:(1)供电车间应负担的机修费:1.70×200=340(元)(2)一车间制造费用应负担的机修费:1.70×1800=3060(元)(3)二车间制造费用应负担的机修费:1.70×2100=3570(元)(4)管理费用应负担的电费:1.70×100=170(元)(5)合计:340+3060+3570+170=7140(元)3、会计分录:借:生产成本——一车间产品3145——二车间产品2890——机修车间680——供电车间340制造费用——一车间3315——二车间3740管理费用510贷:生产成本——供电7480——机修7140(二)计算成本差异:1、供电车间:7040+340-7480=-100(元)2、机修车间:6720+680-7140=260(元)(三)差异调整:1、供电车间:(1)分配率:-100/40000=-0.0025(元/度)(2)一车间产品生产应负担的电费:-0.0025×18500=-46.25(元)(3)二车间产品生产应负担的电费:-0.0025×17000=-42. 50(元)(4)一车间制造费用应负担的电费:-0.0025×1500=-3.75(元)(5)二车间制造费用应负担的电费:-0.0025×1000=-2. 50(元)(6)管理费用应负担的电费:-0.0025×2000=-5. 00(元)2、机修车间:(1)分配率:260/4000=0.065(元/小时)(2)一车间制造费用应负担的机修费:0.065×1800=117.00(元)(3)二车间制造费用应负担的机修费:0.065×2100=136.50(元)(4)管理费用应负担的电费:0.065×100=6.50(元)3、会计分录:借:生产成本——一车间产品——二车间产品制造费用——一车间113. 25——二车间134.00管理费用1.50贷:生产成本——供电——机修260辅助生产费用分配表(计划成本分配法)生产成本——供电车间 生产成本——机修车间6720680 7140260 0。

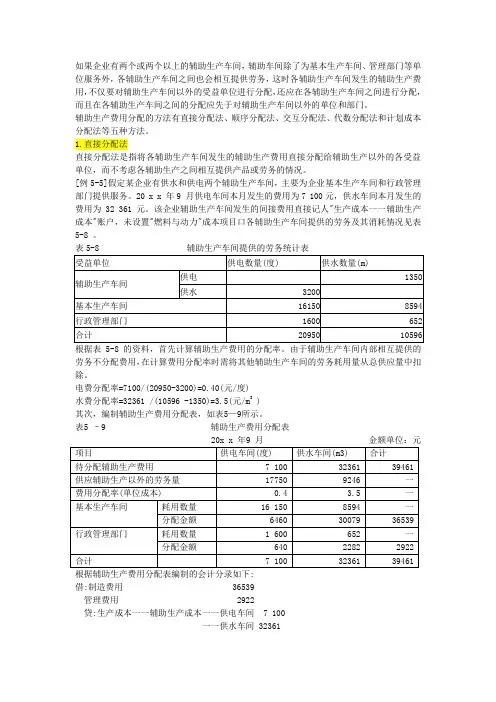

如果企业有两个或两个以上的辅助生产车间,辅助车间除了为基本生产车间、管理部门等单位服务外,各辅助生产车间之间也会相互提供劳务,这时各辅助生产车间发生的辅助生产费用,不仅要对辅助生产车间以外的受益单位进行分配,还应在各辅助生产车间之间进行分配,而且在各辅助生产车间之间的分配应先于对辅助生产车间以外的单位和部门。

辅助生产费用分配的方法有直接分配法、顺序分配法、交互分配法、代数分配法和计划成本分配法等五种方法。

1.直接分配法直接分配法是指将各辅助生产车间发生的辅助生产费用直接分配给辅助生产以外的各受益单位,而不考虑各辅助生产之间相互提供产品或劳务的情况。

[例5-5]假定某企业有供水和供电两个辅助生产车间,主要为企业基本生产车间和行政管理部门提供服务。

20 x x 年9 月供电车间本月发生的费用为7 100元,供水车间本月发生的费用为32 361 元。

该企业辅助生产车间发生的间接费用直接记人"生产成本一一辅助生产成本"账户,未设置"燃料与动力"成本项目口各辅助生产车间提供的劳务及其消耗情况见表5-8 。

表5-8 辅助生产车间提供的劳务统计表根据表5-8 的资料,首先计算辅助生产费用的分配率。

由于辅助生产车间内部相互提供的劳务不分配费用,在计算费用分配率时需将其他辅助生产车间的劳务耗用量从总供应量中扣除。

电费分配率=7100/(20950-3200)=0.40(元/度)水费分配率=32361 /(10596 -1350)=3.5(元/m3 )其次,编制辅助生产费用分配表,如表5—9所示。

表5 –9 辅助生产费用分配表借:制造费用 36539管理费用 2922贷:生产成本一一辅助生产成本一一供电车间 7 100一一供水车间 32361采用直接分配法,由于各辅助生产费用只对外分配,计算较为简单。

但当辅助生产车间相互提供产品或劳务数量差异较大时,会影响分配结果的正确性。

因此,这种方法只适用于辅助生产单位内部相互提供劳务不多的企业。

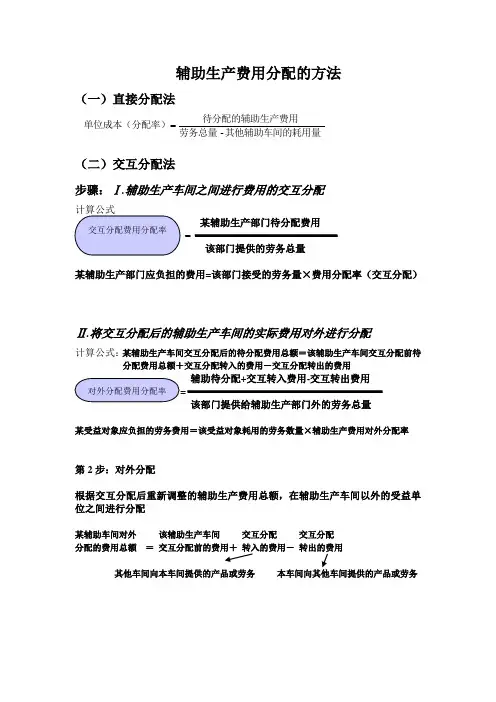

辅助生产费用分配的方法(一)直接分配法(二)交互分配法步骤:Ⅰ.辅助生产车间之间进行费用的交互分配某辅助生产部门待分配费用=该部门提供的劳务总量某辅助生产部门应负担的费用=该部门接受的劳务量×费用分配率(交互分配)Ⅱ.将交互分配后的辅助生产车间的实际费用对外进行分配计算公式:某辅助生产车间交互分配后的待分配费用总额=该辅助生产车间交互分配前待分配费用总额+交互分配转入的费用-交互分配转出的费用辅助待分配+交互转入费用-交互转出费用=该部门提供给辅助生产部门外的劳务总量某受益对象应负担的劳务费用=该受益对象耗用的劳务数量×辅助生产费用对外分配率第2步:对外分配根据交互分配后重新调整的辅助生产费用总额,在辅助生产车间以外的受益单位之间进行分配某辅助车间对外该辅助生产车间交互分配交互分配分配的费用总额=交互分配前的费用+转入的费用-转出的费用其他车间向本车间提供的产品或劳务本车间向其他车间提供的产品或劳务其他辅助车间的耗用量劳务总量待分配的辅助生产费用单位成本(分配率)-(三)计划分配法步骤:Ⅰ.按预先制定的辅助生产劳务的计划成本计算各受益对象(包括辅助生产车间、部门)应分担的辅助生产费用某受益单位应负担的(产品)劳务成本=该耗用(产品)劳务的数量×该(产品)劳务计划单位成本Ⅱ.按计划成本分配转出的费用=提供的劳务总量×计划单位成本计算各辅助生产车间的实际与计划费用某辅助生产车间实际发生的费用=该辅助生产车间直接发生的费用+分配转入的费用Ⅲ.计算各辅助生产车间的成本差异某辅助生产车间的成本差异=该辅助生产车间实际总费用-该辅助生产车间计划总成本Ⅳ.将差异进行分配将差异分配到辅助生产车间以外的受益单位,或直接增加或冲减管理费用(超支用蓝字,节约用红字)理论上应当再在各受益部门之间进行补充分配,但为了简化工作,可直接列入“管理费用”。

即:超支差异:借:管理费用贷:辅助生产成本节约差异:借:辅助生产成本贷:管理费用第1步:交互分配机修车间费用分配率=52000/2600=20(元/工时)供电车间费用分配率=76560/87000=0.88(元/度)机修车间耗用电费=7000×0.88=6160(元)供电车间耗用修理费=100×20=2000(元)第1步:交互分配交互分配的账务处理借:辅助生产成本—机修车间6160—供电车间2000贷:辅助生产成本—机修车间2000—供电车间6160第2步:对外分配机修车间交互分配后的实际费用=52000+6160-2000=56160(元)供电车间交互分配后的实际费用=76560+2000-6160=72400(元)机修车间费用分配率=56160/(2600-100)=22.464(元/工时)供电车间费用分配率=72400/(87000-7000)=0.905(元/度)车间应承担的修理费=2100×22.464=47174.40(元)行政部门应承担的修理费=400×22.464=8985.60(元)甲产品应承担的电费=26000×0.905=23530(元)车间应承担的电费=35000×0.905=31675(元)行政部门应承担的电费=19000×0.905=17195(元)对外分配的账务处理借:基本生产成本—甲产品23530.00制造费用78849.40管理费用26180.60贷:辅助生产成本—机修车56160.00—供电车间72400.001 按计划单位成本分配费用供电车间应承担的修理费=100×21=2100车间应承担的修理费=2100×21=44100行政部门应承担的修理费=400×21=8400机修车间应承担的电费=7000×0.92=6440甲产品应承担的电费=26000×0.92=23920车间应承担的电费=35000×0.92=32200行政部门应承担的电费=19000×0.92=17480借:辅助生产成本-机修车间6440-供电车间2100基本生产成本-甲产品23920制造费用76300管理费用25880贷:辅助生产成本-机修车间54600-供电车间800402 求辅助生产成本差异机修车间实际费用=52000+6440=58440机修车间成本差异=58440-54600=3840供电车间实际费用=76560+2100=78660供电车间成本差异=78660-80040=-13803(1)直接记入“管理费用”(超支) 借:管理费用3840贷:辅助生产成本-机修车间3840 (节约)借:管理费用1380贷:辅助生产成本-供电车间1380【正确答案】:(1)分配本期费用。

辅助生产费用分配的五种方法【会计实务经验之谈】1、直接分配法(1)直接分配法是指各辅助生产车间发生的费用,直接分配给除辅助生产车间以外的各受益产品、单位,而不考虑各辅助生产车间之间相互提供的劳务的情况。

(2)适用范围辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往与实际不符,因此,这种分配方法只适宜在辅助生产内部相互提供产品或劳务不多、不进行费用的交互分配对辅助生产成本和产品制造成本影响不大的情况下采用。

2、顺序分配法(1)顺序分配法,也称为梯形分配法。

是指各辅助生产车间按受益多少的顺序依次排列,受益少的排在最前,先将费用分配出去,受益多的排在后面,后将费用分配出去。

(2)适用范围该种分配方法不进行交互分配,各辅助生产费用只分配一次,分配结果的正确性受到一定的影响,计算工作量有所增加。

故这种分配方法只适宜在各辅助生产车间或部门之间相互受益程度有明显顺序的情况下采用。

3、交互分配法(1)交互分配法,是对各辅助生产车间的成本费用进行两次分配。

首先,根据各辅生产车间相互提供的产品或劳务的数量和交互分配前的单位成本(费用分配率),在各辅助生产车间之间进行,然后,将各辅助生产车间交互分配后的实际费用(交互分配前的成本费用加上交互分配转入的成本费用,减去交互分配转出的成本费用),再按提供产品或劳务的数量和交互分配后的单位成本(费用分配率),在辅助生产车间以外的各受益单位进行分配。

(2)适用范围在各月辅助生产费用水平相差不大的情况下,为了简化计算工作,可以用上月的辅助生产单位成本作为本月交互分配的单位成本。

4、代数分配法(1)代数分配法,是运用代数中多元一次联立方程的原理在辅助生产车间之间相互提供产品或劳务情况下的一种辅助生产成本费用分配方法。

首先,应根据各辅助生产车间相互提供产品和劳务的数量,求解联立方程式,计算辅助生产产品或劳务的单位成本;然后,根据各受益单位(包括辅助生产内部和外部各单位)耗用产品或劳务的数量和单位成本,计算分配辅助生产费用。

辅助生产费用计划成本分配法辅助生产费用的分配(含作业及答案)如果企业有两个或两个以上的辅助生产车间,辅助车间除了为基本生产车间、管理部门等单位服务外,各辅助生产车间之间也会相互提供劳务,这时各辅助生产车间发生的辅助生产费用,不仅要对辅助生产车间以外的受益单位进行分配,还应在各辅助生产车间之间进行分配,而且在各辅助生产车间之间的分配应先于对辅助生产车间以外的单位和部门。

辅助生产费用分配的方法有直接分配法、顺序分配法、交互分配法、代数分配法和计划成本分配法等五种方法。

1.直接分配法直接分配法是指将各辅助生产车间发生的辅助生产费用直接分配给辅助生产以外的各受益单位,而不考虑各辅助生产之间相互提供产品或劳务的情况。

[例5-5]假定某企业有供水和供电两个辅助生产车间,主要为企业基本生产车间和行政管理部门提供服务。

20 x x 年9 月供电车间本月发生的费用为7 100元,供水车间本月发生的费用为32 361 元。

该企业辅助生产车间发生的间接费用直接记人生产成本一一辅助生产成本账户,未设置燃料与动力成本项目口各辅助生产车间提供的劳务及其消耗情况见表5-8 。

表5-8 辅助生产车间提供的劳务统计表根据表5-8 的资料,首先计算辅助生产费用的分配率。

由于辅助生产车间内部相互提供的劳务不分配费用,在计算费用分配率时需将其他辅助生产车间的劳务耗用量从总供应量中扣除。

电费分配率=7100/(20950-3200)=0.40(元/度) 水费分配率=32361 /(10596 -1350)=3.5(元/m3 ) 其次,编制辅助生产费用分配表,如表5—9所示。

表5 –9辅助生产费用分配表根据辅助生产费用分配表编制的会计分录如下: 借:制造费用36539 管理费用2922贷:生产成本一一辅助生产成本一一供电车间7 100一一供水车间32361采用直接分配法,由于各辅助生产费用只对外分配,计算较为简单。

但当辅助生产车间相互提供产品或劳务数量差异较大时,会影响分配结果的正确性。

待分配费用+按计划成本分配转入的费用):

供电实际成本:33600+2800=36400(元)

机修实际成本:34020+3600=37620(元)

辅助生产成本差异算式为(辅助生产成本差异=辅助生产实际费用-按计划成本分配金额合计)

供电成本差异:36400-33600=2800(元)

机修成本差异:37620-37800=-180(元)

根据表5—9,应编制下列会计分录:

1.按计划成本分配分录。

借:生产成本——辅助生产成本——供电2800

——机修3600

生产成本——基本生产成本26400

制造费用——基本生产车间24600

管理费用16400

贷:生产成本——辅助生产——供电33600

——机修37800

2.调整辅助生产成本差异分录。

借:管理费用2620

贷:生产成本——辅助生产成本——供电2800

——机修-180

上列分录的差异,若超支用蓝字补加,若节约用红字冲减。

在产品成本分配的六种方法咱来唠唠产品成本分配的六种方法哈。

一、直接分配法。

这个方法可简单直接啦。

就好比一群小伙伴分糖果,但是有些小伙伴不参与互相分享的过程。

在企业里呢,就是不考虑辅助生产车间之间相互提供劳务的情况,直接把辅助生产车间发生的费用分配给辅助生产车间以外的各个受益单位。

比如说,甲车间给乙车间、丙车间还有销售部门提供服务,但是在直接分配法里,就只看甲车间给乙、丙和销售部门的,甲车间和其他辅助车间互相的就不管啦。

就像你有几个好朋友,你给其他普通朋友分东西的时候,没管你那些好朋友之间互相的事儿。

二、交互分配法。

这就有点像大家互相分享啦。

先在辅助生产车间之间进行一次交互分配,就像小伙伴们先在小圈子里互相交换一下自己的好东西。

然后呢,再把交互分配后的实际费用分配给辅助生产车间以外的受益单位。

这就比较全面啦,考虑到了辅助车间之间的互帮互助,就像好朋友之间先互相照顾一下,再一起去照顾其他朋友。

三、计划成本分配法。

这个方法有点像按计划行事。

按照预先制定的计划单位成本来分配辅助生产费用。

先按计划成本分配,然后把实际成本和按计划成本分配出去的费用之间的差异进行调整。

就好比你计划每个月给小伙伴们分多少零食,先按这个计划分,最后看看实际花的钱和计划的不一样的话,再调整一下。

四、顺序分配法。

这个有点像排队分东西呢。

按照受益多少的顺序来分配。

受益少的先分配,受益多的后分配。

就像一群人分蛋糕,谁最不挑,吃得最少,就先给他分,然后依次分下去。

这样可以保证分配得相对合理一些。

五、代数分配法。

这个方法就有点高大上啦。

它是通过设未知数,根据辅助生产车间之间交互服务的关系建立方程组,然后求解出各辅助生产车间的单位成本,再进行分配。

就像做一道复杂的数学题,不过虽然复杂,但是算出来的结果很精确呢。

六、约当产量比例法。

这个主要是针对在产品和完工产品的成本分配哦。

把在产品按照完工程度折算成相当于完工产品的产量,然后按照这个约当产量和完工产品产量的比例来分配成本。

计划成本分配法计划成本分配法概述计划成本分配法是指在分配辅助生产费用时,按辅助生产车间提供的产品或劳务的计划单位成本和各受益单位的实际耗用量计算各受益单位应负担的辅助生产费用的一种辅助生产费用分配方法。

根据辅助生产车间提供的产品、劳务数量及其计划单位成本,计算为各车间、部门提供服务的产品和劳务数量应分配的费用。

对辅助生产车间发生的实际成本与按计划成本计算的分配额之间的差额,为了简化核算,可不再按受益比例进行分摊,而直接增加或冲减制造费用或管理费用。

计划成本分配法的计算公式计划成本分配法计算公式为:受益单位应负担的(产品)劳务成本=耗用(产品)劳务的数量×该(产品)劳务计划单位成本某辅助生产车间成本差异=该辅助生产车间实际总成本-该辅助生产车间计划总成本辅助生产车间分配给某受益单位辅助生产费用=该受益单位耗用辅助生产车间产品或劳务数量×计划单位成本辅助生产车间实际成本=该辅助生产车间归集入帐的费用+该辅助生产车间耗用其他辅助生产车间产品或劳务数量×其他辅助生产车间计划单位成本辅助生产车间计划成本=该辅助生产车间提供产品或劳务总数×该辅助生产车间的计划单位成本辅助生产车间成本差异=辅助生产车间实际成本-辅助生产车间计划成本采用这种方法,企业、车间辅助生产费用实际成本比较稳定,计划成本比较准确作为前提条件,否则就会影响分配结果的正确性。

计划成本分配法的实例分析例:某企业设供汽和机修两个辅助生产车间,本月供汽车间归集入帐的费用合计为8600元,机修车间已归集入帐的费用合计为2400元。

本月辅助生产车间提供给基本生产车间和行政管理部门的劳务数量如下表:假设:供汽车间提供的计划单位成本为6元/吨,修理车间提供的修理劳务的计划单位成本为3元/小时,采用计划成本分配法编制辅助生产费用分配表如下:辅助生产费用分配表(计划成本分配法)表—1借:生产成本—辅助生产成本—机修车间1200—供汽车间300 制造费用8460管理费用840贷:生产成本—辅助生产成本—机修车间2400—供汽车间8400 将辅助生产车间的成本差异转入管理费用帐户借:管理费用1700贷:生产成本—辅助生产成本—供汽车间500—机修车间1200从例中可看出,采用计划成本分配法分配辅助生产费用,不是在辅助生产车间的实际费用结算后在进行。

计划分配法计算公式

一、辅助生产车间生产费用分配的计划分配法。

(一)基本公式。

1. 某辅助生产车间费用分配率(计划)

- 公式:某辅助生产车间费用分配率(计划)=该辅助生产车间计划总成本÷该辅助生产车间提供劳务(产品)的计划总量。

- 例如:某供电车间计划总成本为10000元,计划供电量为20000度,则供电车间费用分配率(计划) = 10000÷20000 = 0.5元/度。

2. 某受益单位应分配辅助生产费用(计划)

- 公式:某受益单位应分配辅助生产费用(计划)=该受益单位耗用劳务(产品)的计划量×该辅助生产车间费用分配率(计划)

- 例如:某基本生产车间耗用供电车间的电量计划为5000度,供电车间费用分配率(计划)为0.5元/度,则该基本生产车间应分配辅助生产费用(计划)=5000×0.5 = 2500元。

(二)差异计算。

1. 辅助生产车间实际成本。

- 公式:辅助生产车间实际成本=该辅助生产车间直接发生的费用+按计划分配率分配转入的费用。

- 例如:某供水车间直接发生费用8000元,按计划分配率从供电车间分配转入的费用为1000元,则供水车间实际成本 = 8000+1000 = 9000元。

2. 辅助生产车间成本差异。

- 公式:辅助生产车间成本差异=辅助生产车间实际成本 - 按计划成本分配转出的费用。

- 例如:某供水车间实际成本为9000元,按计划成本分配转出的费用为8500元,则供水车间成本差异=9000 - 8500 = 500元。

成本差异一般可以直接计入管理费用等账户。

实训四辅助生产费用的归集与分配(直接分配法、顺序分配法、交互分配法、代数分配法、计划成本分配法)1.直接分配法:只对外,不对内。

2.顺序分配法:按受益多少排序,受益少的辅助生产车间的费用先进行分配,后分配的不再分配给排列在前的。

3.交互分配法:要进行两次分配,计算两次费用分配率;首先对内进行交互分配,再对外进行分配。

4.代数分配法:将单位成本设为未知量,联立方程组。

5.计划成本分配法:按计划成本分配,计算实际成本,计算成本差异,结转成本差异,计入“管理费用”。

【资料】某企业设有供水、供电两个辅助生产车间,本月发生的辅助生产费用,提供的劳务量如表6:数分配法分配辅助生产费用,编制辅助生产费用分配表,并编写会计分录。

表9 辅助生产费用分配表(计划成本分配法)某工业企业有一车间、二车间两个基本生产车间,一车间生产A、B两种产品,二车间生产C产品,并设有机修和供电两个辅助生产车间。

有关材料如下:生产费用和劳务供应量要求:根据上述材料,采用直接分配法分配辅助生产费用,编制辅助生产费用分配表和相应会计分录。

(15分)资料:某企业200×年9月份“辅助生产成本”明细账归集的辅助生产费用总额为:机修车间24 000元、动力车间30 000元。

机修、动力两个辅助生产车间提供的劳务数量如表。

辅助生产车间供应产品及劳务数量m1.采用交互分配法编制的“辅助生产费用分配表”,并作相应的会计分录。

辅助生产费用分配表(交互分配法)200×年9月单位元(分配率保留三位小数,尾差计入“管理费用”账户)2.机修和动力两个车间的计划分配率分别为5.2和2.2,按计划成本分配法编制的“辅助生产费用分配表”,并作相应的会计分录。

辅助生产费用分配表(计划成本分配法)200×年9月单位:元(辅助生产成本差异计入“管理费用”账户)。

辅助生产费用计划成本分配法辅助生产费用计划成本分配法是一种用于确定和分配辅助生产费用的方法。

在生产过程中,除了直接与产品相关的直接材料和直接工资外,还存在一些与产品相关但不易直接归属于产品的费用。

这些费用被称为辅助生产费用,它们包括间接材料、间接人工、折旧费用、能源费用等。

辅助生产费用计划成本分配法是一种常用的方法,可以合理地将这些费用分摊到不同的产品上,从而提高成本控制和计划的准确性。

辅助生产费用计划成本分配法的目的是为了准确计算产品的成本,并为管理者提供合理的决策依据。

这个方法的基本原理是根据不同的产品特点和费用产生源头,采用合理的分配基础和分配比例,将辅助生产费用分散到不同的产品上,从而实现成本的合理分配。

在此基础上,管理者可以根据产品的成本和利润情况,制定合适的定价策略和计划。

具体来说,辅助生产费用计划成本分配法可以分为以下几个步骤:第一步是确定费用产生源头。

这一步是非常重要的,需要准确地确定哪些费用是与产品相关的辅助生产费用。

例如,一家汽车制造公司的辅助生产费用可以包括研发部门的费用、设备维护费用、能源费用等。

第二步是确定分配基础。

分配基础是指根据产品的不同特点和费用产生源头,选择合适的分配基础来进行费用的分配。

例如,汽车制造公司可以根据各个产品的生产工时或者产量来确定分配基础。

如果某个产品的生产工时很长,那么这个产品就应该承担较多的辅助生产费用。

第三步是确定分配比例。

分配比例是根据分配基础和费用产生源头来确定的。

例如,如果某个产品的生产工时占据总生产工时的50%,那么这个产品就应该承担总辅助生产费用的50%。

分配比例的确定需要考虑产品的生产工艺和生产工序的复杂程度等因素。

第四步是实施费用的分配。

在确定了分配基础和分配比例之后,就可以按照这些比例将辅助生产费用分摊到各个产品上。

这一步需要精确计算和准确记录,以确保费用的分配结果正确无误。

辅助生产费用计划成本分配法的优点是可以提高成本的准确性和管理的灵活性。

辅助生产费用五种分配方法如何计算有何不同辅助生产费用的分配方法很多,通常采用直接分配法、交互分配法、计划成本分配法、次序分配法仲裁法和代数分配法等。

直接分配法★直接分配法之间特点是不考虑各辅助生产车间的相互提供劳务或产品的情况,而是将各种辅助生产费用直接分配给辅助生产以外的各受益单位。

采用此方法,各辅助生产费用只进行对外分配,分配一次,计算简单,但分配结果欠缺准确。

总结:分配一次,只对外,不对内;计算单位成本,分子不变,分母变小。

假设基本化肥车间(记入“制造费用”)、行政管理部门和销售业务管理部门分别耗用剩余水和电的50%、30%和20%。

该企业辅助生产的制造费用不通过“制造费用”科目核算。

编制如下会计分录:借:制造费用15 000管理费用9 000销售费用 6 000贷:生产成本——辅助生产成本——供水车间10 000——供电车间20 000交互分配法交互分配法的特点是辅助生产费用通过两次分配完成:首先将各辅助生产车间、部门相互提供的劳务在辅助生产车间进行交互分配。

然后将各辅助生产车间交互分配后的实际费用(即加之交互前的费用加上交互分配转入的费用,减去交互分配转出的费用),再按提供的劳务量在辅助生产车间以外的之间受益单位各进行分配。

这种分配方法的优点是提高了分配的正确性,但同时加大了工作量平均分配的工作量。

计算公式:★对内交互分配率=辅助生产费用总额/辅助生产提供的总产品或劳务总量★对外分配率=(交互分配前在的成本费用+交互分配转入的成本费用-交互分配转出的成本费用)/对辅助以外的其他部门提供外的产品或劳务总量计划成本分配法计划成本分配法的特点是辅助生产为各受益单位提供的劳务,甚至按劳务的计划单位成本进行分配,辅助生产车间实际会发生维护费用的费用(包括辅助生产内部交互分配转入的费用,不必须减转出的费用,即★只加不减)与继续执行单位成本分配下放转出的费用之间的差额采用简化计算方法全部计入管理费用。

原题:

三、计划成本分配法:

辅助生产费用计划分配法分配的特点是辅助生产费用先按计划成本进行分配,然后再将计划与实际成本差异对外作一次分配完成。

需要注意的是,按计划分配时是对包括辅助生产在内的所有部门,调整差异时只对除辅助生产以外部门进行。

(一)计划分配:

1、供电车间:

(1)机修车间应负担的电费:0.17×4000= 680(元)

(2)一车间产品生产应负担的电费:0.17×18500=3145(元)

(3)二车间产品生产应负担的电费:0.17×17000=2890(元)

(4)一车间制造费用应负担的电费:0.17×1500=255(元)

(5)二车间制造费用应负担的电费:0.17×1000=170(元)

(6)管理费用应负担的电费:0.17×2000=340(元)

(7)合计:680+3145+2890+255+170+340=7480(元)

2、机修车间:

(1)供电车间应负担的机修费:1.70×200=340(元)

(2)一车间制造费用应负担的机修费:1.70×1800=3060(元)

(3)二车间制造费用应负担的机修费:1.70×2100=3570(元)

(4)管理费用应负担的电费:1.70×100=170(元)

(5)合计:340+3060+3570+170=7140(元)

3、会计分录:

借:生产成本——一车间产品3145

——二车间产品2890

——机修车间680

——供电车间340

制造费用——一车间3315

——二车间3740

管理费用510

贷:生产成本——供电7480

——机修7140

(二)计算成本差异:

1、供电车间:7040+340-7480=-100(元)

2、机修车间:6720+680-7140=260(元)

(三)差异调整:

1、供电车间:

(1)分配率:-100/40000=-0.0025(元/度)

(2)一车间产品生产应负担的电费:-0.0025×18500=-46.25(元)(3)二车间产品生产应负担的电费:-0.0025×17000=-42. 50(元)(4)一车间制造费用应负担的电费:-0.0025×1500=-3.75(元)(5)二车间制造费用应负担的电费:-0.0025×1000=-2. 50(元)(6)管理费用应负担的电费:-0.0025×2000=-5. 00(元)

2、机修车间:

(1)分配率:260/4000=0.065(元/小时)

(2)一车间制造费用应负担的机修费:0.065×1800=117.00(元)(3)二车间制造费用应负担的机修费:0.065×2100=136.50(元)(4)管理费用应负担的电费:0.065×100=6.50(元)

3、会计分录:

借:生产成本——一车间产品

——二车间产品

制造费用——一车间113. 25

——二车间134.00

管理费用1.50

贷:生产成本——供电

——机修260

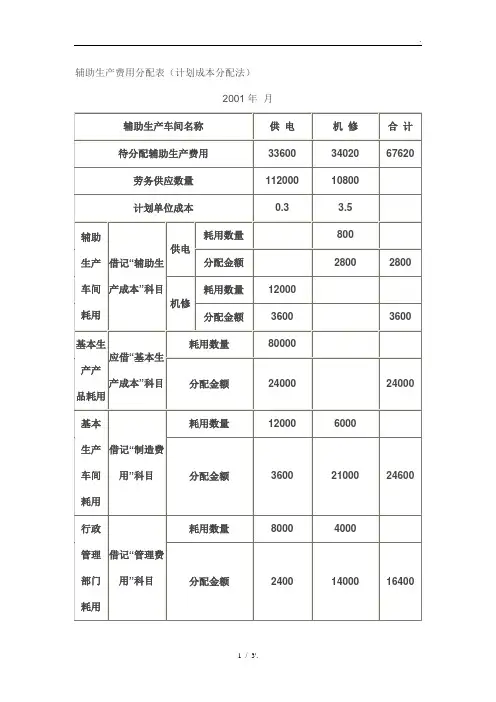

辅助生产费用分配表(计划成本分配法)

生产成本——供电车间 生产成本——机修车间

6720

680 7140

260 0。