辅助生产费用的五种分配方法

- 格式:ppt

- 大小:349.00 KB

- 文档页数:61

实训四辅助生产费用的归集与分配(直接分配法、顺序分配法、交互分配法、代数分配法、计划成本分配法)1.直接分配法:只对外,不对内。

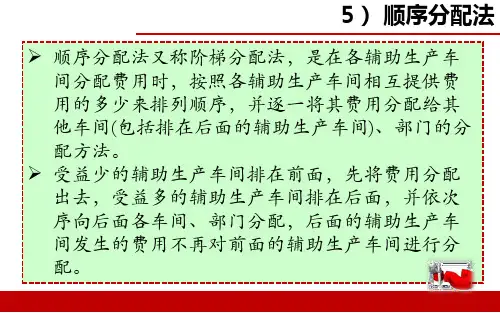

2.顺序分配法:按受益多少排序,受益少的辅助生产车间的费用先进行分配,后分配的不再分配给排列在前的。

3.交互分配法:要进行两次分配,计算两次费用分配率;首先对内进行交互分配,再对外进行分配。

4.代数分配法:将单位成本设为未知量,联立方程组。

5.计划成本分配法:按计划成本分配,计算实际成本,计算成本差异,结转成本差异,计入“管理费用”。

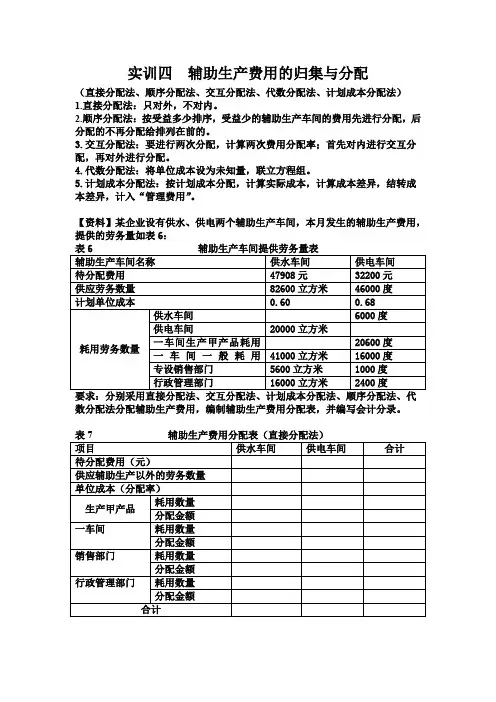

【资料】某企业设有供水、供电两个辅助生产车间,本月发生的辅助生产费用,提供的劳务量如表6:数分配法分配辅助生产费用,编制辅助生产费用分配表,并编写会计分录。

表9 辅助生产费用分配表(计划成本分配法)某工业企业有一车间、二车间两个基本生产车间,一车间生产A、B两种产品,二车间生产C产品,并设有机修和供电两个辅助生产车间。

有关材料如下:生产费用和劳务供应量要求:根据上述材料,采用直接分配法分配辅助生产费用,编制辅助生产费用分配表和相应会计分录。

(15分)资料:某企业200×年9月份“辅助生产成本”明细账归集的辅助生产费用总额为:机修车间24 000元、动力车间30 000元。

机修、动力两个辅助生产车间提供的劳务数量如表。

辅助生产车间供应产品及劳务数量m1.采用交互分配法编制的“辅助生产费用分配表”,并作相应的会计分录。

辅助生产费用分配表(交互分配法)200×年9月单位元(分配率保留三位小数,尾差计入“管理费用”账户)2.机修和动力两个车间的计划分配率分别为5.2和2.2,按计划成本分配法编制的“辅助生产费用分配表”,并作相应的会计分录。

辅助生产费用分配表(计划成本分配法)200×年9月单位:元(辅助生产成本差异计入“管理费用”账户)。

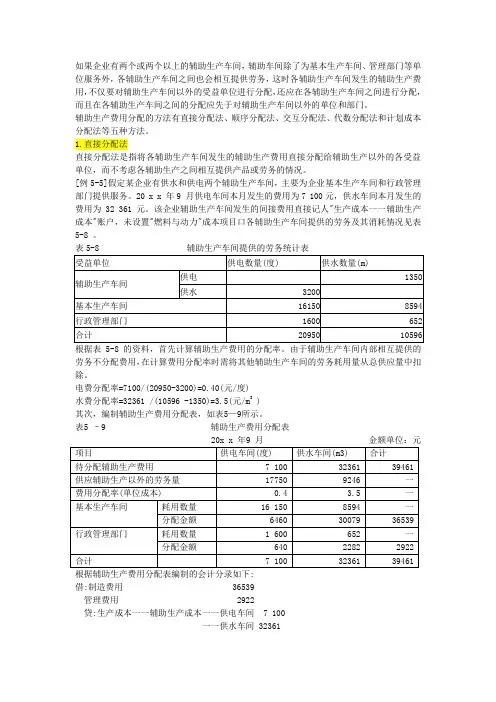

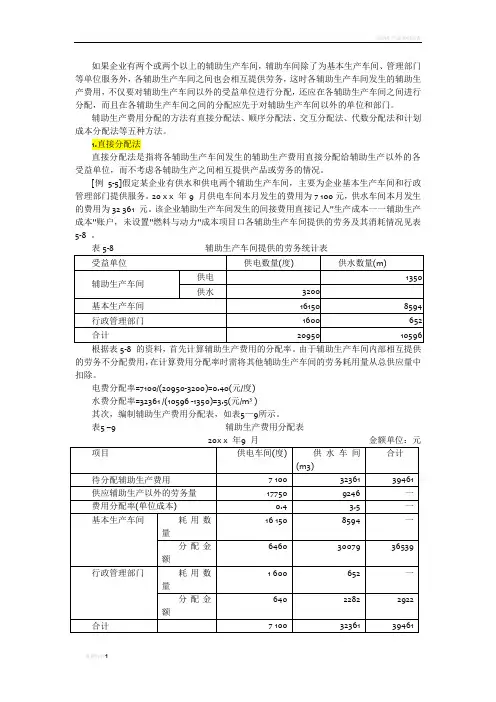

如果企业有两个或两个以上的辅助生产车间,辅助车间除了为基本生产车间、管理部门等单位服务外,各辅助生产车间之间也会相互提供劳务,这时各辅助生产车间发生的辅助生产费用,不仅要对辅助生产车间以外的受益单位进行分配,还应在各辅助生产车间之间进行分配,而且在各辅助生产车间之间的分配应先于对辅助生产车间以外的单位和部门。

辅助生产费用分配的方法有直接分配法、顺序分配法、交互分配法、代数分配法和计划成本分配法等五种方法。

1.直接分配法直接分配法是指将各辅助生产车间发生的辅助生产费用直接分配给辅助生产以外的各受益单位,而不考虑各辅助生产之间相互提供产品或劳务的情况。

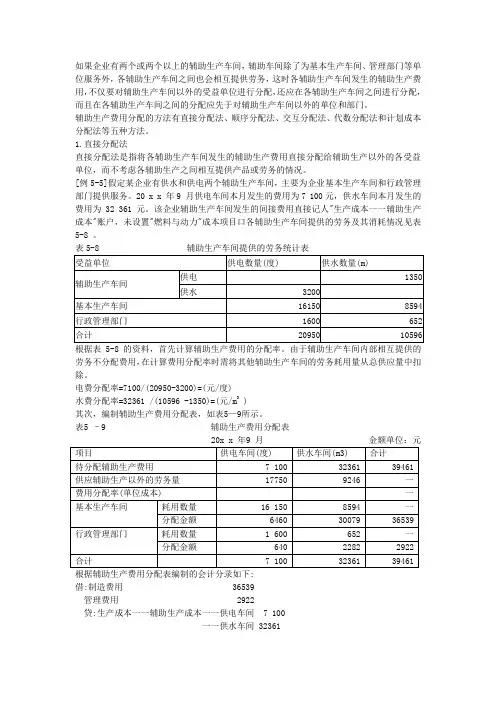

[例5-5]假定某企业有供水和供电两个辅助生产车间,主要为企业基本生产车间和行政管理部门提供服务。

20 x x 年9 月供电车间本月发生的费用为7 100元,供水车间本月发生的费用为32 361 元。

该企业辅助生产车间发生的间接费用直接记人"生产成本一一辅助生产成本"账户,未设置"燃料与动力"成本项目口各辅助生产车间提供的劳务及其消耗情况见表5-8 。

表5-8 辅助生产车间提供的劳务统计表根据表5-8 的资料,首先计算辅助生产费用的分配率。

由于辅助生产车间内部相互提供的劳务不分配费用,在计算费用分配率时需将其他辅助生产车间的劳务耗用量从总供应量中扣除。

电费分配率=7100/(20950-3200)=0.40(元/度)水费分配率=32361 /(10596 -1350)=3.5(元/m3 )其次,编制辅助生产费用分配表,如表5—9所示。

表5 –9 辅助生产费用分配表借:制造费用 36539管理费用 2922贷:生产成本一一辅助生产成本一一供电车间 7 100一一供水车间 32361采用直接分配法,由于各辅助生产费用只对外分配,计算较为简单。

但当辅助生产车间相互提供产品或劳务数量差异较大时,会影响分配结果的正确性。

因此,这种方法只适用于辅助生产单位内部相互提供劳务不多的企业。

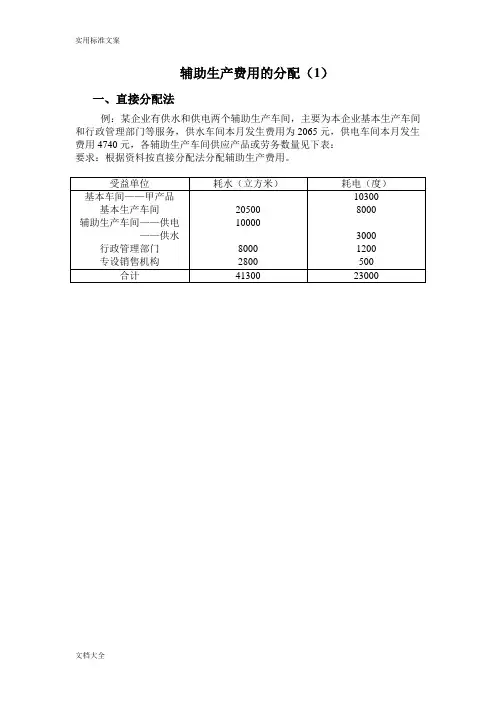

辅助生产费用的分配()含直接分配法、交互分配法、代数分配法和顺序分配法————————————————————————————————作者: ————————————————————————————————日期:ﻩ辅助生产费用的分配(1)一、直接分配法例:某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,供水车间本月发生费用为2065元,供电车间本月发生费用4740元,各辅助生产车间供应产品或劳务数量见下表:要求:根据资料按直接分配法分配辅助生产费用。

受益单位耗水(立方米)耗电(度)基本车间——甲产品基本生产车间辅助生产车间——供电——供水行政管理部门专设销售机构20500100008000280010300800030001200500合计41300 23000计算步骤:1、排序:施惠多,受益少的辅助生产车间排在前;施惠少、受益多的辅助生产车间排在后。

2、分配:排在前面的辅助生产车间先分配辅助生产费用,其费用可以分给排在其后面的各个辅助生产车间;排在后面的辅助生产车间后分配辅助生产费用,其费用不可以分给排在其前面的各个辅助生产车间。

适用于有明显顺序的各辅助生产车间。

仍以上例为例:仍以上例为例:四、代数分配法代数分配法,是运用代数中多元一次联立方程的原理分配辅助生产费用的一种方法。

采用这种方法,首先根据各辅助生产车间相互提供劳务的数量,求解联立方程,计算辅助生产车间劳务的单位成本;然后,根据各受益单位(包括辅助生产车间)耗用劳务的数量和单位成本,计算分配辅助生产费用。

仍以前例资料为例五、计划成本分配法采用计划成本分配法,首先按劳务的计划单位成本分配辅助生产为各受益单位(包括其他辅助生产车间)提供的劳务费用,再计算辅助生产的实际成本(包括辅助生产内部交互分配转入的辅助生产费用)与按计划成本分配转出的费用的差额,即辅助生产成本差异。

辅助生产成本差异,可以追加分配给辅助生产以外的各受益单位,为简化分配工作也可将辅助生产成本差异全部计入管理费用。

辅助生产费用的分配(1)一、直接分配法例:某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,供水车间本月发生费用为2065元,供电车间本月发生费用4740元,各辅助生产车间供应产品或劳务数量见下表:要求:根据资料按直接分配法分配辅助生产费用。

计算步骤:1、排序:施惠多,受益少的辅助生产车间排在前;施惠少、受益多的辅助生产车间排在后。

2、分配:排在前面的辅助生产车间先分配辅助生产费用,其费用可以分给排在其后面的各个辅助生产车间;排在后面的辅助生产车间后分配辅助生产费用,其费用不可以分给排在其前面的各个辅助生产车间。

适用于有明显顺序的各辅助生产车间。

仍以上例为例:仍以上例为例:四、代数分配法代数分配法,是运用代数中多元一次联立方程的原理分配辅助生产费用的一种方法。

采用这种方法,首先根据各辅助生产车间相互提供劳务的数量,求解联立方程,计算辅助生产车间劳务的单位成本;然后,根据各受益单位(包括辅助生产车间)耗用劳务的数量和单位成本,计算分配辅助生产费用。

仍以前例资料为例五、计划成本分配法采用计划成本分配法,首先按劳务的计划单位成本分配辅助生产为各受益单位(包括其他辅助生产车间)提供的劳务费用,再计算辅助生产的实际成本(包括辅助生产内部交互分配转入的辅助生产费用)与按计划成本分配转出的费用的差额,即辅助生产成本差异。

辅助生产成本差异,可以追加分配给辅助生产以外的各受益单位,为简化分配工作也可将辅助生产成本差异全部计入管理费用。

优点:1、计算简便;2、通过差异的计算,还能反映和考核辅助生产成本计划的执行情况。

答案:一、直接分配法例:某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,供水车间本月发生费用为2065元,供电车间本月发生费用4740元,各辅助生产车间供应产品或劳务数量见下表:要求:根据资料按直接分配法分配辅助生产费用。

解:供水车间分配率=2065/(41300-10000)=0.066元/立方米基本生产车间应分配的水费=20500*0.066=1353元行政管理部门应分配的水费=8000*0.066=528元专设销售机构应分配的水费=2065-1353-528=184元供电车间分配率=4740/(23000-3000)=0.237元/度甲产品应分配的电费=10300*0.237=2441.10元基本生产车间应分配的电费=8000*0.237=1896元行政管理部门应分配的电费=1200*0.237=284.40元专设销售机构应分配的电费=4740-2441.10-1896-284.40=118.50元根据上述计算结果编制会计分录:借:基本生产成本——甲产品2441.10制造费用——基本生产车间(1353+1896)3249管理费用(528+284.40)812.40销售费用(184+118.50)302.50贷:辅助生产成本——供水车间2065——供电车间4740优点:计算工作简便。

辅助生产费用的分配方法有哪些辅助生产费用的分配方法是指将企业生产过程中的辅助生产成本按一定规则进行分摊或分配的方法。

辅助生产费用主要包括设备折旧、设备维修、管理人员工资、生产现场水电费等费用。

下面将介绍几种常见的辅助生产费用的分配方法。

1.面积分配法面积分配法是根据各个生产部门或生产区域占用的面积比例来分配辅助生产费用。

在这种方法下,企业可以按照生产区域使用面积大小的比例来分摊费用。

例如,一个企业有两个生产部门,A部门占用的面积是1000平方米,B部门占用的面积是2000平方米,辅助生产费用是100万元,那么A部门的分摊费用为33.3万元,B部门的分摊费用为66.7万元。

2.工时分配法工时分配法是根据各个生产部门或岗位所消耗的工时来分配辅助生产费用。

这种方法适用于那些生产过程中需要人工操作的企业。

企业可以统计各个部门或岗位的工时数量,并根据工时的比例来分配费用。

例如,一个企业有两个生产部门,A部门占用的工时是100小时,B部门占用的工时是200小时,辅助生产费用是100万元,那么A部门的分摊费用为25万元,B部门的分摊费用为75万元。

3.设备利用率分配法设备利用率分配法是根据各个生产部门或岗位使用设备的利用率来分配辅助生产费用。

这种方法适用于那些生产过程中需要使用设备进行操作的企业。

企业可以统计各个部门或岗位使用设备的利用率,并根据利用率的比例来分配费用。

例如,一个企业有两个生产部门,A部门使用设备的利用率是50%,B部门使用设备的利用率是80%,辅助生产费用是100万元,那么A部门的分摊费用为33.3万元,B部门的分摊费用为66.7万元。

4.产值分配法产值分配法是根据各个生产部门或岗位的产值来分配辅助生产费用。

这种方法适用于那些有明确产值的企业。

企业可以统计各个部门或岗位的产值数量,并根据产值的比例来分配费用。

例如,一个企业有两个生产部门,A部门的产值是100万元,B部门的产值是200万元,辅助生产费用是100万元,那么A部门的分摊费用为25万元,B部门的分摊费用为75万元。

如果企业有两个或两个以上的辅助生产车间,辅助车间除了为基本生产车间、管理部门等单位服务外,各辅助生产车间之间也会相互提供劳务,这时各辅助生产车间发生的辅助生产费用,不仅要对辅助生产车间以外的受益单位进行分配,还应在各辅助生产车间之间进行分配,而且在各辅助生产车间之间的分配应先于对辅助生产车间以外的单位和部门。

辅助生产费用分配的方法有直接分配法、顺序分配法、交互分配法、代数分配法和计划成本分配法等五种方法。

1.直接分配法直接分配法是指将各辅助生产车间发生的辅助生产费用直接分配给辅助生产以外的各受益单位,而不考虑各辅助生产之间相互提供产品或劳务的情况。

[例5-5]假定某企业有供水和供电两个辅助生产车间,主要为企业基本生产车间和行政管理部门提供服务。

20 x x 年9 月供电车间本月发生的费用为7 100元,供水车间本月发生的费用为32 361 元。

该企业辅助生产车间发生的间接费用直接记人"生产成本一一辅助生产成本"账户,未设置"燃料与动力"成本项目口各辅助生产车间提供的劳务及其消耗情况见表5-8 。

表5-8 辅助生产车间提供的劳务统计表根据表5-8 的资料,首先计算辅助生产费用的分配率。

由于辅助生产车间内部相互提供的劳务不分配费用,在计算费用分配率时需将其他辅助生产车间的劳务耗用量从总供应量中扣除。

电费分配率=7100/(20950-3200)=(元/度)水费分配率=32361 /(10596 -1350)=(元/m3 )其次,编制辅助生产费用分配表,如表5—9所示。

表5 –9 辅助生产费用分配表借:制造费用 36539管理费用 2922贷:生产成本一一辅助生产成本一一供电车间 7 100一一供水车间 32361采用直接分配法,由于各辅助生产费用只对外分配,计算较为简单。

但当辅助生产车间相互提供产品或劳务数量差异较大时,会影响分配结果的正确性。

因此,这种方法只适用于辅助生产单位内部相互提供劳务不多的企业。

辅助生产费用分配的方法1.直接人工费用:将直接与辅助生产活动相关的人工费用直接分配给相应的活动或部门。

这种方法适用于辅助生产活动与特定部门之间的直接关联性较高的情况。

2.间接人工费用比例分配法:根据各个部门或活动对辅助生产活动的使用量或使用频率,按比例分配间接人工费用。

这种方法可以更精确地反映各个部门或活动对辅助生产活动的实际使用情况。

3.间接人工费用使用量分配法:根据各个部门或活动对辅助生产活动的实际使用量,按照比例分配间接人工费用。

这种方法可以更准确地反映各个部门或活动对辅助生产活动的实际负担程度。

4.制造业指标分配法:根据制造业的相关指标,如产量、成本等,将辅助生产费用分配给各个部门或活动。

这种方法适用于辅助生产活动与制造业指标具有较高的相关性的情况。

5.产品成本分配法:将辅助生产费用按照产品的成本进行分配。

这种方法可以更精确地将辅助生产费用分配给各个产品,使所有产品都能负担相应的辅助生产费用。

6.成本中心分配法:根据成本中心的分类和性质,将辅助生产费用分配给各个成本中心。

这种方法适用于辅助生产活动与成本中心之间的直接关联性较高的情况。

7.活动成本分配法:根据各个活动的成本驱动因素,将辅助生产费用分配给各个活动。

这种方法可以更准确地反映各个活动对辅助生产活动的实际负担程度。

8.工作量分配法:根据各个部门或活动的工作量,将辅助生产费用按照比例分配。

这种方法适用于辅助生产活动与工作量之间具有较强关联性的情况。

9.面积分配法:根据各个部门或活动所占用的面积,将辅助生产费用按照比例分配。

这种方法适用于辅助生产活动与占地面积之间具有较高关联性的情况。

10.时间分配法:根据各个部门或活动使用辅助生产设备的时间,将辅助生产费用按照时间分配。

这种方法适用于辅助生产活动与使用时间之间具有较高关联性的情况。

如果企业有两个或两个以上的辅助生产车间,辅助车间除了为基本生产车间、管理部门等单位服务外,各辅助生产车间之间也会相互提供劳务,这时各辅助生产车间发生的辅助生产费用,不仅要对辅助生产车间以外的受益单位进行分配,还应在各辅助生产车间之间进行分配,而且在各辅助生产车间之间的分配应先于对辅助生产车间以外的单位和部门。

辅助生产费用分配的方法有直接分配法、顺序分配法、交互分配法、代数分配法和计划成本分配法等五种方法。

1.直接分配法直接分配法是指将各辅助生产车间发生的辅助生产费用直接分配给辅助生产以外的各受益单位,而不考虑各辅助生产之间相互提供产品或劳务的情况。

[例5-5]假定某企业有供水和供电两个辅助生产车间,主要为企业基本生产车间和行政管理部门提供服务。

20 x x 年9 月供电车间本月发生的费用为7 100元,供水车间本月发生的费用为32 361 元。

该企业辅助生产车间发生的间接费用直接记人"生产成本一一辅助生产成本"账户,未设置"燃料与动力"成本项目口各辅助生产车间提供的劳务及其消耗情况见表5-8 。

表5-8 辅助生产车间提供的劳务统计表根据表5-8 的资料,首先计算辅助生产费用的分配率。

由于辅助生产车间内部相互提供的劳务不分配费用,在计算费用分配率时需将其他辅助生产车间的劳务耗用量从总供应量中扣除。

电费分配率=7100/(20950-3200)=0.40(元/度)水费分配率=32361 /(10596 -1350)=3.5(元/m3 )其次,编制辅助生产费用分配表,如表5—9所示。

表5 –9 辅助生产费用分配表根据辅助生产费用分配表编制的会计分录如下:借:制造费用36539管理费用2922贷:生产成本一一辅助生产成本一一供电车间7 100一一供水车间32361采用直接分配法,由于各辅助生产费用只对外分配,计算较为简单。

但当辅助生产车间相互提供产品或劳务数量差异较大时,会影响分配结果的正确性。

如果企业有两个或两个以上的辅助生产车间,辅助车间除了为基本生产车间、管理部门等单位服务外,各辅助生产车间之间也会相互提供劳务,这时各辅助生产车间发生的辅助生产费用,不仅要对辅助生产车间以外的受益单位进行分配,还应在各辅助生产车间之间进行分配,而且在各辅助生产车间之间的分配应先于对辅助生产车间以外的单位和部门。

辅助生产费用分配的方法有直接分配法、顺序分配法、交互分配法、代数分配法和计划成本分配法等五种方法。

1.直接分配法直接分配法是指将各辅助生产车间发生的辅助生产费用直接分配给辅助生产以外的各受益单位,而不考虑各辅助生产之间相互提供产品或劳务的情况。

[例5-5]假定某企业有供水和供电两个辅助生产车间,主要为企业基本生产车间和行政管理部门提供服务。

20 x x 年9 月供电车间本月发生的费用为7 100元,供水车间本月发生的费用为32 361 元。

该企业辅助生产车间发生的间接费用直接记人"生产成本一一辅助生产成本"账户,未设置"燃料与动力"成本项目口各辅助生产车间提供的劳务及其消耗情况见表5-8 。

表5-8 辅助生产车间提供的劳务统计表根据表5-8 的资料,首先计算辅助生产费用的分配率。

由于辅助生产车间内部相互提供的劳务不分配费用,在计算费用分配率时需将其他辅助生产车间的劳务耗用量从总供应量中扣除。

电费分配率=7100/(20950-3200)=0.40(元/度)水费分配率=32361 /(10596 -1350)=3.5(元/m3 )其次,编制辅助生产费用分配表,如表5—9所示。

表5 –9 辅助生产费用分配表根据辅助生产费用分配表编制的会计分录如下:借:制造费用36539管理费用2922贷:生产成本一一辅助生产成本一一供电车间7 100一一供水车间32361采用直接分配法,由于各辅助生产费用只对外分配,计算较为简单。

但当辅助生产车间相互提供产品或劳务数量差异较大时,会影响分配结果的正确性。

辅助生产费用的五种分配方法随着社会经济的发展和生产力的提高,管理会计方法也不断地出现和演变,以适应不断变化的经济形势和企业的需求。

辅助生产费用的分配方法是管理会计中一个重要的课题。

辅助生产费用指企业在生产过程中所发生的不能直接归属于特定产品的费用。

辅助生产费用的分配方法是为了计算出每个产品相应的成本,以便于生产和销售成本的计算。

本文将介绍五种辅助生产费用的分配方法。

一、直接分配法直接分配法是一种将辅助生产费用直接按照其发生的部门或者作业费用科目进行分配的方法。

该方法适用于生产环节比较简单的企业,费用的分配比较容易确定。

该方法不能够准确地反映出辅助生产费用对不同产品的分配情况。

直接分配法只适用于生产环节相对简单的企业。

二、比例分配法比例分配法是一种按照某种固定比例进行分配的方法,比如按照产值、工时、人员数等固定比例进行分配。

该方法的优点是费用分配比较简单,适用于标准化的生产环节。

该方法不能够准确地反映出辅助生产费用对不同产品的分配情况,因此会出现一定的误差。

该方法的比例必须经过持续的调整和修订,以使之更为准确。

三、因果关系分配法因果关系分配法是根据辅助生产费用与产品之间的因果关系进行分配的方法,即按照辅助生产费用对产品产生的影响程度进行分配。

当某种原材料的检验不合格时,需要进行返工,这会导致生产延误和额外的维修费用,此时返工费用就应该按照原材料产生的产品进行分配。

该方法的优点是可以准确地反映出辅助生产费用对不同产品的分配情况。

该方法的实施难度较大,需要精确地界定因果关系,同时也需要在实践中不断地修正与完善。

四、机会成本分配法机会成本分配法是一种按照辅助生产费用所需支付的机会成本来进行分配的方法。

机会成本指的是企业为了使用某种投入要放弃的最有价值的机会。

如果企业为了生产某种产品而使用了一台机器,这台机器的机会成本就是企业放弃使用该机器以获取的最有价值的机会所需支付的成本。

该方法的缺点是需要计算出每种机会成本,并将其分配给各种产品,因此需要比较复杂的计算过程。