中国独立审计准则体系(精)

- 格式:ppt

- 大小:54.50 KB

- 文档页数:1

中国会计师审计准则中国会计师审计准则(以下简称“审计准则”)是按照中国注册会计师法要求,由中国注册会计师协会制订并公布的,用于规范中国注册会计师在从事审计活动中遵循的原则、方法和程序的准则。

审计准则的发布旨在提升审计质量、保护投资者利益、促进公司治理的健康发展。

首先,审计准则强调了审计的独立性原则。

根据审计准则,审计师在执行审计工作时必须保持独立的立场和态度,不受被审计单位或其他利益相关方的不当影响。

独立性保证了审计工作的客观性和公正性,确保审计结果的可靠性。

其次,审计准则明确了审计的责任和义务。

审计师需要对其所审核的财务报表的真实性、公允性和合规性负责。

审计师必须严格按照审计准则的要求进行审计过程,并及时向会计师事务所和相关机构报告审计结论和意见。

审计准则还规定了审计师在发现被审计单位违法违规行为时应采取的行动,以保护公众利益和投资者权益。

此外,审计准则对审计程序和方法做出了详细规定。

审计师需要根据被审计单位的特定状况和风险,制定合理的审计计划和方法,并采集、分析和评估相关证据,从而获得审计结论和意见。

审计准则还要求审计师进行内部控制的评估,以确认被审计单位的财务报表是否反映了真实的财务状况和经营成果。

此外,审计准则对审计报告的编制和披露做出了具体要求。

审计师需要根据其审计的范围、方法和结论,编制准确、清晰和透明的审计报告。

审计报告应明确陈述审计师对财务报表的审计结果和对被审计单位的财务状况和经营成果的评价。

审计准则还要求审计师对重大事项和重要事项进行披露,以充分保护投资者的权益。

综上所述,中国会计师审计准则是中国注册会计师在执行审计活动中必须遵守的准则。

审计准则强调了审计的独立性、责任和义务,规范了审计程序和方法,并要求准确、清晰和透明的审计报告。

审计准则的发布和执行有助于提升审计质量,保护投资者利益,促进公司治理的健康发展。

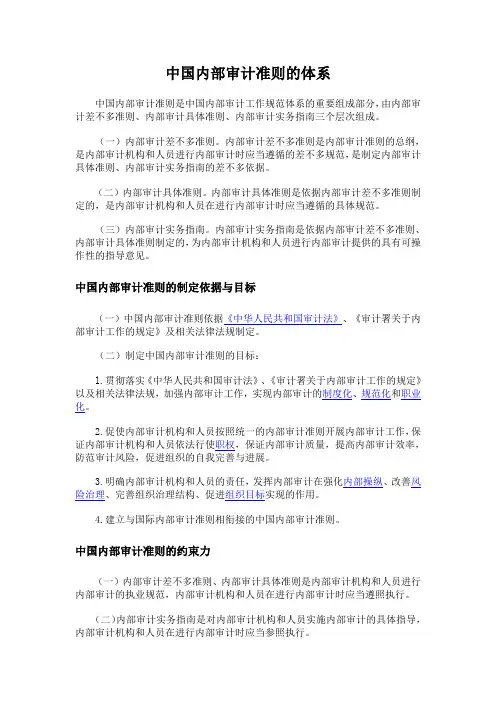

中国内部审计准则的体系中国内部审计准则是中国内部审计工作规范体系的重要组成部分,由内部审计差不多准则、内部审计具体准则、内部审计实务指南三个层次组成。

(一)内部审计差不多准则。

内部审计差不多准则是内部审计准则的总纲,是内部审计机构和人员进行内部审计时应当遵循的差不多规范,是制定内部审计具体准则、内部审计实务指南的差不多依据。

(二)内部审计具体准则。

内部审计具体准则是依据内部审计差不多准则制定的,是内部审计机构和人员在进行内部审计时应当遵循的具体规范。

(三)内部审计实务指南。

内部审计实务指南是依据内部审计差不多准则、内部审计具体准则制定的,为内部审计机构和人员进行内部审计提供的具有可操作性的指导意见。

中国内部审计准则的制定依据与目标(一)中国内部审计准则依据《中华人民共和国审计法》、《审计署关于内部审计工作的规定》及相关法律法规制定。

(二)制定中国内部审计准则的目标:l.贯彻落实《中华人民共和国审计法》、《审计署关于内部审计工作的规定》以及相关法律法规,加强内部审计工作,实现内部审计的制度化、规范化和职业化。

2.促使内部审计机构和人员按照统一的内部审计准则开展内部审计工作,保证内部审计机构和人员依法行使职权,保证内部审计质量,提高内部审计效率,防范审计风险,促进组织的自我完善与进展。

3.明确内部审计机构和人员的责任,发挥内部审计在强化内部操纵、改善风险治理、完善组织治理结构、促进组织目标实现的作用。

4.建立与国际内部审计准则相衔接的中国内部审计准则。

中国内部审计准则的约束力(一)内部审计差不多准则、内部审计具体准则是内部审计机构和人员进行内部审计的执业规范,内部审计机构和人员在进行内部审计时应当遵照执行。

(二)内部审计实务指南是对内部审计机构和人员实施内部审计的具体指导,内部审计机构和人员在进行内部审计时应当参照执行。

中国内部审计准则的适用范畴(一)中国内部审计准则适用于内部审计机构和人员进行内部审计的全过程。

社会审计职业规范有哪些我国社会审计职业规范体系是注册会计师在依法承办委托业务过程中,应遵循的专业标准、技术规程和行为准则的总称。

主要由四个部分组成。

那么具体有哪些呢?下面我来为你解答,希望对你有所帮助。

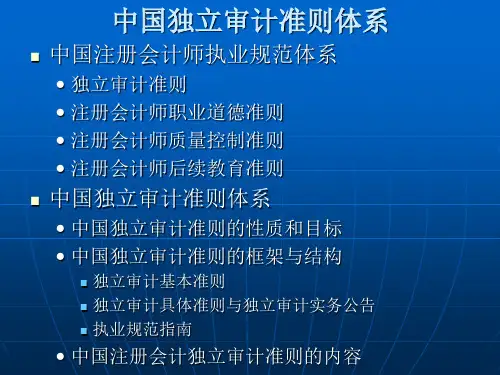

社会审计职业规范有哪些(一)独立审计准则独立审计准则体系由三个层次组成:独立审计的基本准则,独立审计具体准则与独立审计实务公告和执业规范指南。

独立审计准则,是社会审计职业规范体系的重要组成部分,是注册会计师依法独立执行审计业务,出具审计报告和发表审计意见的专业标准和技术规范。

独立审计准则的性质取决于制定机构、发布机关的法律地位,体现了独立审计准则的权威性和约束力。

独立审计基本准则、独立审计具体准则和实务公告的拟定机构为中国注册会计师协会,批准和发布机关为政府主管行政机关,而解释权又在中国注册会计师协会,所以,这些准则和公告属于部门规章,具有法律规范和行业自律规范的双重性质。

执业规范指南由中国注册会计师协会拟定并公布施行,只具有行业自律规范性质。

由于上述三个层次独立审计准则的性质不同,因而约束力也有所区别。

独立审计基本准则、具体准则与实务公告,是注册会计师执行独立审计业务,出具审计报告的法定要求,各事务所和注册会计师执行注册会计师法规定的审计业务,应当遵照执行。

执业规范指南是对注册会计师执行独立审计业务、出具审计报告的具体指导,注册会计师参照执行,可以根据承办委托业务过程中的实际情况,具体应用(二)职业道德基本准则职业道德,是指注册会计师职业道德、职业纪律、专业胜任能力及职业责任的总称。

职业道德基本准则围绕这些内容从社会道德角度对注册会计师执行业务提出了行业规范。

制定职业道德基本准则,有利于规范注册会计师道德行为,提高职业道德水准,维护职业形象。

职业道德基本准则规定了一般原则,如恪守独立、客观、公正的原则,在执行审计或其他鉴证业务过程中,应保持形式上和实质上独立的原则、回避制度等等。

同时,准则还从专业胜任能力与技术规范、对客户的责任、对同行的责任以及其他责任等方面,对注册会计师以及所在的事务所提出了要求。

中国内部审计准则精品文档就在这里__各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有________________中国内部审计准则序言内部审计基本准则内部审计具体准则第1 号——审计计划内部审计具体准则第2 号——审计通知书内部审计具体准则第3 号——审计证据内部审计具体准则第4 号——审计工作底稿内部审计具体准则第5 号——内部控制审计内部审计具体准则第6 号——舞弊的预防、检查与报告内部审计具体准则第7 号——审计报告内部审计具体准则第8 号——后续审计内部审计具体准则第9 号——内部审计督导内部审计具体准则第10 号—内部审计与外部审计的协调内部审计具体准则第11 号__结果沟通内部审计具体准则第12 号?遵循性审计内部审计具体准则第13 号??评价外部审计工作质量内部审计具体准则第14 号??利用外部专家服务内部审计具体准则第15 号??分析性复核内部审计具体准则第16 号——风险管理审计内部审计具体准则第17 号――重要性与审计风险内部审计具体准则第18 号——审计抽样______精品文档________精品文档就在这里__各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有__ ______________内部审计具体准则第19 号――内部审计质量控制内部审计具体准则第20 号??人际关系内部审计具体准则第21 号??内部审计控制自我评估内部审计具体准则第22 号??内部审计独立性与客观性内部审计具体准则第23 号??内部审计机构与董事会或最高管理层的关系内部审计具体准则第24 号??内部审计机构的管理内部审计具体准则第25 号??经济性审计内部审计具体准则第26 号??效果性审计内部审计具体准则第27 号??效益性审计内部审计实务指南第1 号――建设项目内部审计内部审计内部审计实务指南第2 号――物资采购审计中国内部审计准则序言本序言旨在说明中国内部审计准则的制定依据、目标、体系、约束力、适用范围、制定与发布程序、修订和解释权。