第八章 流动资本管理

- 格式:ppt

- 大小:374.00 KB

- 文档页数:64

第一章 财务管理概述一、企业同各方面之间的财务关系可以从五方面来讲: 1.企业与投资者和受资者之间属于所有权关系;2.企业与债权人、债务人、往来客户之间在性质上属于债权、合同义务关系;3.企业与税务机关之间是依法纳税和依法征税的税收权利义务关系;4.企业内部各单位之间要发生资金结算关系;5.企业与职工之间:企业要用自身的产品销售收入,向职工支付工资、津贴、奖金等。

第二章 财务管理的价值观念第一节 资金的时间价值一、资金的时间价值含义和表现形式1.资金时间价值大小是时间、资金量、资金周转速度三个主要因素相互作用的结果。

2.产品价格按照不同的分类标准所分的类别也不同,按照价格的调节方式分类,分为:国家规定价格(统一价格)、国家指导价格(浮动价格)和市场调节价格(协议价格)。

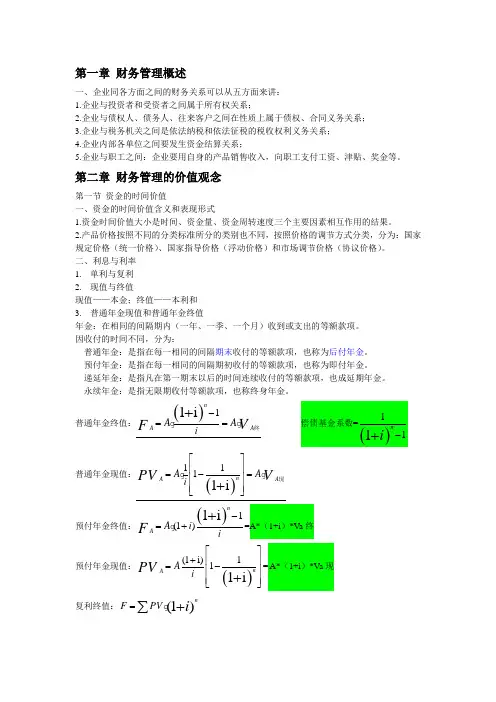

二、利息与利率 1. 单利与复利 2. 现值与终值现值——本金;终值——本利和 3. 普通年金现值和普通年金终值年金:在相同的间隔期内(一年、一季、一个月)收到或支出的等额款项。

因收付的时间不同,分为:普通年金:是指在每一相同的间隔期末收付的等额款项,也称为后付年金。

预付年金:是指在每一相同的间隔期初收付的等额款项,也称为即付年金。

递延年金:是指凡在第一期末以后的时间连续收付的等额款项,也成延期年金。

永续年金:是指无限期收付等额款项,也称终身年金。

普通年金终值:()11i nAA A AiVF-==+终普通年金现值:()1111i n A A A A iPVV ⎡⎤⎢⎥=-=⎢⎥⎢⎥+现(1)A i +(1i)1A ⎡+⎢=⎢复利终值:(1)nF PV i =+∑复利现值:1(1)(1)n nPV Fi r =∑++第二节 投资的风险价值 一、投资风险价值的计算第一步:计算投资收益的期望值(i x ∑()) iiix x P =∑∑() 第二步:计算标准差σб和标准差率(aV)2iPY V σi V V +风险风险)三、关于市盈率分析=某证券市价市盈率每股利润即股票价格与该股上一年度税后利润之比=每股利润投资报酬率每股市价第三章 财务分析第一节 财务分析概述一、财务分析的目的:评价企业的偿债能力;评价企业的资产管理水平;评价企业的发展趋势二、财务分析的基础:资产负债表、损益表和现金流量表三、按财务分析的方法不同分为比率分析法、比较分析法、因素分析法比率分析法:先将两个财务指标相除计算财务比率,然后将财务比率指标进行比较。