营运资金管理PPT课件

- 格式:ppt

- 大小:691.50 KB

- 文档页数:36

第7章 营运资金管理

本章学习目的

营运资金是指企业再生产过程中占用在流动资产上的资金。在营运资金的管理中,流动资产与流动负债的匹配占有十分重要的地位,因此,必须对流动资产和流动负债进行恰当地分类。通过本章的学习,了解营运资金的概念、特点、熟悉现金管理、应收账款管理和存货管理的有关概念及其基本原理,掌握流动资产管理的各种管理模型的计算评级方法,提高管理流动资产的能力。

本章学习目标

1.正确理解企业营运资金的规模控制的理论,应收账款的功能与成本,存货管理的目的和信用政策等理论;

2.理解并掌握国家对企业现金管理的有关规定、最佳现金持有量的确定、现金收支的日常管理办法,以及应付账款融资成本的产生和计算;

3.了解企业应收账款的日常管理、存货的日常管理等方法,了解应付费用、应付账款、短期借款的融资特点;

4.掌握应收账款信用政策和存货决策的方法。

引导案例

FS工业旅游有限责任公司,设立之初,将大量的资金安排在流动资产上。公司注册资金1 000万元,除了拿出200万元购买中型国产旅游客车、拿出300万元维修进矿轨道车、购买部分井下电梯及维修巷道以外,剩余500万元均作为流动资产处理。

公司总经理王卫国认为:公司设立伊始一定要建立良好的信誉,采取了:对于游客吃住的宾馆,一律预付全部款项;对于国内其他省份有业务往来的旅游公司,一律先提供服务后收款;免费为省内的中小学生提供工业旅游和红色旅游服务,大学生参加红色旅游和工业旅游费用减半等一系列措施。由于有良好的服务和特色的旅游产品,再加上公司的一些让利措施,使公司在业内和游客中树立了良好的形象,公司的信誉也大增。但盈利水平与公司的声誉状况不成比例,盈利甚微。随着公司业务的扩大、业务量的增加,固定资产需要的资金数量越来越大,需立即进行的固定资产投资项目也较多,尤其井下参观的设备和设施急需维修、更新和增加。

主管财务的副经理李昊天提出改变销售服务、支付款项的策略,减少应收款项,适当增加应付款项,按实际需求预留现金,从而减少流动资产占用资金的比例,进而增加公司的收入。李昊天用公司经营的实际情况结合财务管理理论说服了总经理王卫国改变营运资金管理策略。

精品文档

. 第七章 营运资金管理

营运资金概念

占用在流动资产上的资金 广义(即总流动资产)

流动资产-流动负债 狭义 (本教材主用此概念)

一、营运资金的特点(比较的是长期资金的筹集。)

1.来源多样性

筹集长期资金一般三种形式:

直接投资

发股

发债

而营运资金筹集则有:

短期借款 短期融资券 商业信用

应交科费 应交税金 应付股利

应付职工薪酬等,数量明显多

2.数量波动性

这一点尤其是季节性公司更明显,而长期资金相对稳定。

3.周转短期性

一般为一年或一个营业周期(如>1)内。

4.实物形态有变动性:现金→材料→在产品→产品→应收账→现金。说的是形态经常变化,且变动速度也很快(比起长期资金来说)。

易变现性:说的是变现能力相对容易

精品文档

. 二、营运资金的管理策略

A流动资产投资策略

1.紧缩的流动资产投资策略

指:流动资产/销售收入 处于低水平

2.宽松的流动资产投资策略

流动资产/销售收入 高水平

投资策略:用的是广义营运资金的概念,主要是站在投资者角度考虑:流动资产上要投放多少资金(多些还是少些)、相关代价(资本成本)与收益。

投资策略相对宏观(比较笼统),是定性的考虑;此时:

流动资产:代表投放的资金量。

销售收入:代表相关收益。(有点间接)

紧缩:意味着流动资产相对小→一般成本小,相对如果赚得收入效率就更高→收益水平高。

比如:

存货有0投入趋向(JIT)。

应收账款→信用政策紧→快收账用于支付,相对货币资金就会少持有一些。

宽松:的情况正相反。

精品文档

. B、流动资产的融资策略

短期来源:临时性负债

长期来源:权益+长期负债+自发性负债

短期来源理论上一定是借来的。因为,从筹资(融资)角度看,公司一般不是借来,就是投来(权益),投来就肯定不是短期的。

短期来源一般指临时性负债,大部分时候为短期银行借款。即这样筹(借)来的资金很快要连本带利还的。连本带利尤其是“利”是区别临时性负债与自发性负债的关键。

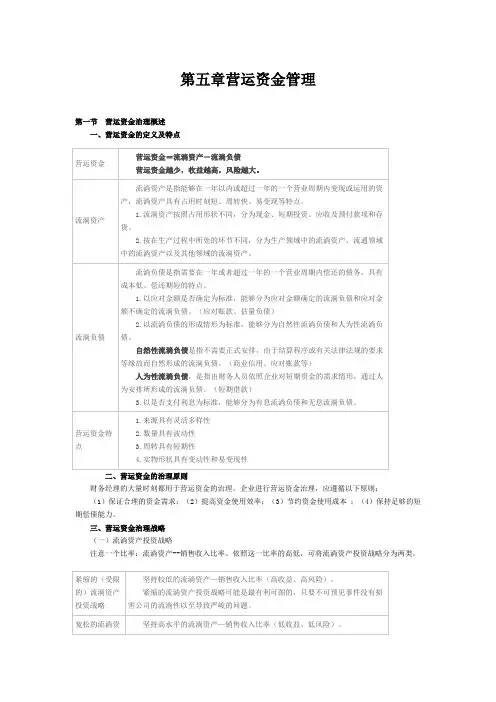

第五章营运资金管理

第一节 营运资金治理概述

一、营运资金的定义及特点

营运资金 营运资金=流淌资产-流淌负债

营运资金越少,收益越高,风险越大。

流淌资产 流淌资产是指能够在一年以内或超过一年的一个营业周期内变现或运用的资产,流淌资产具有占用时刻短、周转快、易变现等特点。

1.流淌资产按照占用形状不同,分为现金、短期投资、应收及预付款项和存货。

2.按在生产过程中所处的环节不同,分为生产领域中的流淌资产、流通领域中的流淌资产以及其他领域的流淌资产。

流淌负债 流淌负债是指需要在一年或者超过一年的一个营业周期内偿还的债务,具有成本低、偿还期短的特点。

1.以应对金额是否确定为标准,能够分为应对金额确定的流淌负债和应对金额不确定的流淌负债。(应对账款、估量负债)

2.以流淌负债的形成情形为标准,能够分为自然性流淌负债和人为性流淌负债。

自然性流淌负债是指不需要正式安排,由于结算程序或有关法律法规的要求等缘故而自然形成的流淌负债。(商业信用、应对账款等)

人为性流淌负债,是指由财务人员依照企业对短期资金的需求情形,通过人为安排所形成的流淌负债。(短期借款)

3.以是否支付利息为标准,能够分为有息流淌负债和无息流淌负债。

营运资金特点 1.来源具有灵活多样性

2.数量具有波动性

3.周转具有短期性

4.实物形状具有变动性和易变现性

二、营运资金的治理原则

财务经理的大量时刻都用于营运资金的治理。企业进行营运资金治理,应遵循以下原则:

(1)保证合理的资金需求;(2)提高资金使用效率;(3)节约资金使用成本 ;(4)保持足够的短期偿债能力。

三、营运资金治理战略

(一)流淌资产投资战略

注意一个比率:流淌资产--销售收入比率。依照这一比率的高低,可将流淌资产投资战略分为两类。

紧缩的(受限的)流淌资产投资战略 坚持较低的流淌资产—销售收入比率(高收益、高风险)。

第1页

第七章 营运资金管理

【考点一】营运资金的概念及特点(掌握)

内容 要点阐释

营运资金的概念 营运资金是指在企业生产经营活动中占用在流动资产上的资金。营运资金有广义和狭义之分,广义的营运资金概念是指一个企业流动资产的总额;狭义的营运资金概念是指流动资产减去流动负债后的余额。这里指的是狭义的营运资金概念

(1)流动资产具有占用时间短、周转快、易变现等特点;

(2)流动负债具有成本低、偿还期短的特点。

以流动负债的形成情况为标准,可以将流动负债分成自然性流动负债和人为性流动负债。自然性流动负债是指不需要正式安排,由于结算程序或有关法律法规的规定等原因而自然形成的流动负债;人为性流动负债是指由财务人员根据企业对短期资金的需求情况,通过人为安排所形成的流动负债。如短期银行借款等

营运资金的特点 (1)营运资金的来源具有多样性;

(2)营运资金的数量具有波动性;

(3)营运资金的周转具有短期性;

(4)营运资金的实物形态具有变动性和易变现性。

【考点二】营运资金管理策略(熟练掌握)

企业需要评估营运资金管理中的风险与收益,制定流动资产的投资策略和融资策略。

实际上,财务管理人员在营运资金管理方面必须做两个决策:一是需要拥有多少流动资产;二是如何为需要的流动资产融资。

(一)流动资产的投资策略

策略类型 具体内容 特点

流动资产的投资策略 紧缩的流动资产投资策略 在紧缩的流动资产投资策略下,企业维持低水平的流动资产与销售收入比率。

较低的流动性、较高的收益性和较大的运营风险

宽松的流动资产投资策略 在宽松的流动资产投资策略下,企业通常会维持高水平的流动资产与销售收入比率。

较高的流动性、较低的收益性和较小的运营风险

流动资产投资策略的选择 制定流动资产投资策略时,首先要权衡的是资产的收益性和风险性。从理论上来说,最优的流动资产投资规模等于流动资产的持有成本与短缺成本之和最低时的流动资产占用水平。其次,制定流动资产投资策略时还应充分考虑企业经营的内外部环境。有些企业因为融资困难,通常采用紧缩的流动资产投资策略。此外,一个企业的流动资产投资策略可能还受产业因素的影响