公司理财《营运资金管理》

- 格式:pptx

- 大小:874.81 KB

- 文档页数:53

营运资金管理营运资金管理指的是企业在日常经营中对资金的合理利用和管理。

营运资金主要用于支付企业运营过程中的各项费用,包括原材料采购、员工工资、房租等。

良好的营运资金管理能够提高企业的效率和盈利能力,保证企业的正常运营。

1. 为什么需要营运资金管理营运资金是企业正常运营所必需的资金,对于企业来说,合理管理营运资金至关重要。

以下是几个需要营运资金管理的原因:•确保顺畅的供应链: 营运资金管理可以确保供应链上的物流和生产能够顺利进行,避免因资金不足而导致生产中断或延迟,从而影响企业的供应能力和客户满意度。

•降低财务风险: 通过合理管理营运资金,企业可以降低财务风险,及时垫付资金需求,避免因为资金周转问题而产生高利息的借款或逾期付款的罚款。

•提高运营效率: 良好的资金管理可以提高企业的运营效率,减少资金占用时间,使企业能够更快地回收应收账款,降低固定资产占用资金的成本,提高资金的周转率。

•增强企业竞争力: 通过合理利用和管理营运资金,企业可以减少经营成本,提高利润率,增加企业的竞争力。

因此,营运资金管理对于企业的长期发展和稳定运营至关重要。

2. 营运资金管理的关键要素营运资金管理包括以下几个关键要素:•财务预算: 制定明确的财务预算可以帮助企业合理安排资金使用,掌握资金需求和流动性状况,从而更好地进行资金管理。

财务预算应包括资金收入和支出,以及现金流量的预测。

•库存管理: 合理管理企业的库存可以减少资金占用,降低存货成本。

通过准确预测需求和库存周转率,避免过量的库存造成的资金浪费。

•账款管理: 有效管理应收账款是营运资金管理的重要环节。

企业可以通过拥有严格的信用政策、及时追踪欠款、催收逾期账款等措施来减少坏账风险和提高资金回收效率。

•供应链管理: 与供应商的良好合作关系和管理能够确保供应链的顺利运作。

合理协调供应商和客户付款期限,降低资金压力。

•现金流管理: 制定合理的现金流管理策略可以帮助企业规避资金危机。

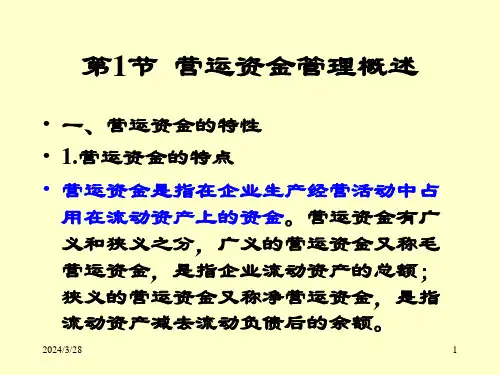

第五章营运资金管理第五章营运资金管理第一节营运资金管理概述一、营运资金的概念和特点营运资金是指流动资产减去流动负债后的余额。

营运资金的管理既包括流动资产的管理,也包括流动负债的管理。

1. 流动资产流动资产是指可以在1年以内或超过1年的一个营业周期内变现或运用的资产,流动资产具有占用时间短、周转快、易变现等特点。

企业拥有较多的流动资产,可在一定程度上降低财务风险。

流动资产按不同的标准可进行不同的分类,常见分类方式如下:(1) 按占用形态不同,分为现金、交易性金融资产、应收及预付款项和存货等。

(2) 按在生产经营过程中所处的环节不同,分为生产领域中的流动资产、流通领域中的流动资产以及其他领域的流动资产。

2. 流动负债流动负债是指需要在1年或者超过1年的一个营业周期内偿还的债务。

流动负债又称短期负债,具有成本低、偿还期短的特点。

流动负债按不同标准可作不同分类,最常见的分类方式如下:(1) 以应付金额是否确定为标准,可以分为应付金额确定的流动负债和应付金额不确定的流动负债。

应付金额确定的流动负债是指那些根据合同或法律规定到期必须偿付、并有确定金额的流动负债。

应付金额不确定的流动负债是指那些要根据企业生产经营状况,到一定时期或具备一定条件才能确定的流动负债,或应付金额需要估计的流动负债。

(2) 以流动负债的形成情况为标准,可以分为自然性流动负债和人为性流动负债。

自然性流动负债是指不需要正是安排,由于结算程序或有关法律法规的规定等原因而自然形成的流动负债;人为性流动负债是指根据企业对短期资金的需求情况,通过人为安排所形成的流动负债。

(3) 以是否支付利息为标准,可以分为有息流动负债和无息流动负债。

(二) 营运资金的特点为了有效地管理企业的营运资金,必须研究营运资金的特点,以便有针对性地进行管理。

营运资金一般具有如下特点:(1) 营运资金的来源具有灵活多样性。

与筹集长期资金的方式相比,企业筹集营运资金的方式较为灵活多样,通常有银行短期借款、短期融资券、商业信用、应交税金、应交利润、应付工资、应付费用、预收货款、票据贴现等多种在内外部融资方式。