高频交易策略之:三角套利(triangular arbitrage) 专业策略让您躺着赚钱

- 格式:doc

- 大小:13.75 KB

- 文档页数:3

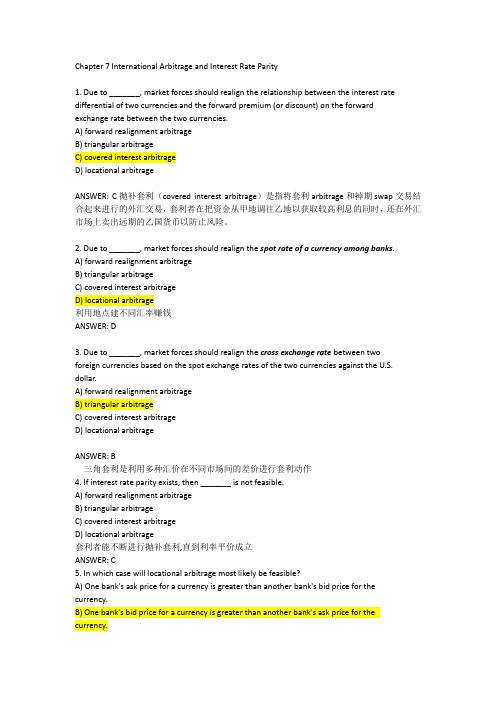

Chapter 7 International Arbitrage and Interest Rate Parity1. Due to _______, market forces should realign the relationship between the interest rate differential of two currencies and the forward premium (or discount) on the forward exchange rate between the two currencies.A) forward realignment arbitrageB) triangular arbitrageC) covered interest arbitrageD) locational arbitrageANSWER: C抛补套利(covered interest arbitrage)是指将套利arbitrage和掉期swap交易结合起来进行的外汇交易,套利者在把资金从甲地调往乙地以获取较高利息的同时,还在外汇市场上卖出远期的乙国货币以防止风险。

2. Due to _______, market forces should realign the spot rate of a currency among banks.A) forward realignment arbitrageB) triangular arbitrageC) covered interest arbitrageD) locational arbitrage利用地点建不同汇率赚钱ANSWER: D3. Due to _______, market forces should realign the cross exchange rate between twoforeign currencies based on the spot exchange rates of the two currencies against the U.S. dollar.A) forward realignment arbitrageB) triangular arbitrageC) covered interest arbitrageD) locational arbitrageANSWER: B三角套利是利用多种汇价在不同市场间的差价进行套利动作4. If interest rate parity exists, then _______ is not feasible.A) forward realignment arbitrageB) triangular arbitrageC) covered interest arbitrageD) locational arbitrage套利者能不断进行抛补套利,直到利率平价成立ANSWER: C5. In which case will locational arbitrage most likely be feasible?A) One bank's ask price for a currency is greater than another bank's bid price for the currency.B) One bank's bid price for a currency is greater than another bank's ask price for the currency.C) One bank's ask price for a currency is less than another bank's ask price for the currency.D) One bank's bid price for a currency is less than another bank's bid price for the currency.银行有货币买卖的差价B银行的买入价大于A银行的卖出价ANSWER: B6. When using _______, funds are not tied up for any length of time.A) covered interest arbitrageB) locational arbitrageC) triangular arbitrageD) B and C抛补套利受时间限制ANSWER: D7. When using _______, funds are typically tied up for a significant period of time.A) covered interest arbitrageB) locational arbitrageC) triangular arbitrageD) B and CANSWER: A8. Assume that the interest rate in the home country of Currency X is a much higher interest rate than the U.S. interest rate. According to interest rate parity, the forward rate of Currency X:A) should exhibit a discount. 高利率高贴现率B) should exhibit a premium.C) should be zero (i.e., it should equal its spot rate).D) B or CANSWER: A9. If the interest rate is higher in the U.S. than in the United Kingdom, and if the forward rate of the British pound (in U.S. dollars) is the same as the pound's spot rate(平价), then:A).S. investors could possibly benefit from covered interest arbitrage.B) British investors could possibly benefit from covered interest arbitrage.C) neither U.S. nor British investors could benefit from covered interest arbitrage.D) A and B利率低的那个获利ANSWER: B10. If the interest rate is lower in the U.S. than in the United Kingdom, and if the forward rate of the British pound is the same as its spot rate:A) U.S. investors could possibly benefit from covered interest arbitrage.B) British investors could possibly benefit from covered interest arbitrage.C) neither U.S. nor British investors could benefit from covered interest arbitrage.D) A and BdideANSWER: A11. Assume that the U.S. investors are benefiting from covered interest arbitrage due to high interest rates on euros. Which of the following forces should result from the act of this covered interest arbitrage?A) downward pressure on the euro's spot rate.B) downward pressure on the euro's forward rate.C) downward pressure on the U.S. interest rate.D) upward pressure on the euro's interest rate.ANSWER: B12. Assume that Swiss investors are benefiting from covered interest arbitrage due to a high U.S. interest rate. Which of the following forces results from the act of this covered interest arbitrage?A) upward pressure on the Swiss franc's spot rate.B) upward pressure on the U.S. interest rate.C) downward pressure on the Swiss interest rate.D) upward pressure on the Swiss franc's forward rate.ANSWER: D13. Assume that a U.S. firm can invest funds for one year in the U.S. at 12% or invest funds in Mexico at 14%. The spot rate of the peso is $.10 while the one-year forward rate ofthe peso is $.10. If U.S. firms attempt to use covered interest arbitrage, what forcesshould occur?A) spot rate of peso increases; forward rate of peso decreases.B) spot rate of peso decreases; forward rate of peso increases.C) spot rate of peso decreases; forward rate of peso decreases.D) spot rate of peso increases; forward rate of peso increases.ANSWER: A14. Assume the bid rate of a New Zealand dollar is $.33 while the ask rate is $.335 at Bank X. Assume the bid rate of the New Zealand dollar is $.32 while the ask rate is $.325 at Bank Y.Given this information, what would be your gain if you use $1,000,000 and execute locational arbitrage? That is, how much will you end up with over and above the$1,000,000 you started with?A) $15,385.B) $15,625.C) $22,136.D) $31,250.ANSWER: ASOLUTION: $1,000,000/$.325 = NZ$3,076,923 x $.33 = $1,015,385. Thus, the profit is $15,385.15. Based on interest rate parity, the larger the degree by which the foreign interest rate exceeds the U.S. interest rate, the:A) larger will be the forward discount of the foreign currency.B) larger will be the forward premium of the foreign currency.C) smaller will be the forward premium of the foreign currency.D) smaller will be the forward discount of the foreign currency.ANSWER: A16. Assume the following information:You have $1,000,000 to investCurrent spot rate of pound = $1.3090-day forward rate of pound = $1.283-month deposit rate in U.S. = 3%3-month deposit rate in Great Britain = 4%If you use covered interest arbitrage for a 90-day investment, what will be the amount of U.S. dollars you will have after 90 days?A) $1,024,000.B) $1,030,000.C) $1,040,000.D) $1,034,000.E) none of the aboveANSWER: ASOLUTION: $1,000,000/$1.30 = 769,231 pounds x (1.04) = 800,000 pounds x 1.28 = $1,024,00017. Assume that the U.S. interest rate is 10%, while the British interest rate is 15%. If interest rate parity exists, then:A) British investors who invest in the United Kingdom will achieve the same return as U.S. investors who invest in the U.S.B) U.S. investors will earn a higher rate of return when using covered interest arbitrage than what they would earn in the U.S.C) U.S. investors will earn 15% whether they use covered interest arbitrage or invest in the U.S.D) U.S. investors will earn 10% whether they use covered interest arbitrage or invest in the U.S.ANSWER: D18. Assume the following information:U.S. investors have $1,000,000 to invest1-year deposit rate offered on U.S. dollars = 12%1-year deposit rate offered on Singapore dollars = 10%1-year forward rate of Singapore dollars = $.412Spot rate of Singapore dollar = $.400Given this information:A) interest rate parity exists and covered interest arbitrage by U.S. investors results in the same yield as investing domestically.B) interest rate parity doesn't exist and covered interest arbitrage by U.S. investors results in a yield above what is possible domestically.C) interest rate parity exists and covered interest arbitrage by U.S. investors results in a yield above what is possible domestically.D) interest rate parity doesn't exist and covered interest arbitrage by U.S. investors results in a yield below what is possible domestically.ANSWER: BSOLUTION: $1,000,000/$.400 = S$2,500,000 x (1.1)= S$2,750,000 x $.412 = $1,133,000Yield = ($1,133,000 - $1,000,000)/$1,000,000 = 13.3%This yield exceeds what is possible domestically.19. Assume the following information:Current spot rate of New Zealand dollar = $.41Forecasted spot rate of New Zealand dollar 1 year from now = $.43One-year forward rate of the New Zealand dollar = $.42Annual interest rate on New Zealand dollars = 8%Annual interest rate on U.S. dollars = 9%Given the information in this question, the return from covered interest arbitrage by U.S. investors with $500,000 to invest is _______%.A) about 11.97B) about 9.63C) about 11.12D) about 11.64E) about 10.63ANSWER: ESOLUTION: $500,000/$.41 = NZ$1,219,512 x (1.08)= NZ$1,317,073 x .42 = $553,171Yield = ($553,171 - $500,000)/$500,000 = 10.63%20. Assume the following bid and ask rates of the pound for two banks as shown below:Bid AskBank A $1.41 $1.42Bank B $1.39 $1.40As locational arbitrage occurs:A) the bid rate for pounds at Bank A will increase; the ask rate for pounds at Bank B will increase.B) the bid rate for pounds at Bank A will increase; the ask rate for pounds at Bank B will decrease.C) the bid rate for pounds at Bank A will decrease; the ask rate for pounds at Bank B will decrease.D) the bid rate for pounds at Bank A will decrease; the ask rate for pounds at Bank B will increase.ANSWER: D21. Assume the bid rate of a Singapore dollar is $.40 while the ask rate is $.41 at BankX. Assume the bid rate of a Singapore dollar is $.42 while the ask rate is $.425 at BankZ. Given this information, what would be your gain if you use $1,000,000 and execute locational arbitrage? That is, how much will you end up with over and above the$1,000,000 you started with?A) $11,764.B) -$11,964.C) $36,585.D) $24,390.E) $18,219.ANSWER: DSOLUTION: $1,000,000/$.41 = S2,439,024 x $.42 = $1,024,39022. Based on interest rate parity, the larger the degree by which the U.S. interest rate exceeds the foreign interest rate, the:A) larger will be the forward discount of the foreign currency.B) larger will be the forward premium of the foreign currency.C) smaller will be the forward premium of the foreign currency.D) smaller will be the forward discount of the foreign currency.ANSWER: B23. Assume the following exchange rates: $1 = NZ$3, NZ$1 = MXP2, and $1 =MXP5. Given this information, as you and others perform triangular arbitrage, the exchange rate of the New Zealand dollar (NZ) with respect to the U.S. dollar should _______, and the exchange rate of the Mexican peso (MXP) with respect to the U.S. dollar should _______.A) appreciate; depreciateB) depreciate; appreciateC) depreciate; depreciateD) appreciate; appreciateE) remain stable; appreciateANSWER: A。

三角套汇三角套汇(Three Point Arbitrage)又称间接套汇(Indirection Arbitrage),也叫Triangular arbitrage,即利用三个不同外汇市场上的汇率差异,同时在三个外汇市场上买卖外汇,以套取汇率差价。

计算方式三角套汇计算:三角:a/bXc/aXb/c>1 则以b买a开始,以c买b结束。

三角:把三个等式换成同一标价法,然后把系数相乘,若结果大于1就按乘的方向做,若小于1,就按除的方向做.如:纽约市场:1美元=7.82港币这里的标价法是(港元/美元)下类似香港市场:1港币=0.97人民币(人民币/港币)上海市场:1美元=6.75人民币(人民币/美元)先换成同一标价法,也就是说换算成(港币/美元)*(人民币/港币)*(美元/人民币)的形式,上面的例子中需要把上海市场的换算一下,换算为:1人民币=(1/6.75)美元。

(美元/人民币)开始计算:(港币/美元)*(人民币/港币)*(美元/人民币)=7.82*0.97*(1 /6.75)=1.1238>1,这样就要按乘的方向操作:纽约市场1美元买进7.82港币,香港市场用7.82港币买 7.82*0.97=7.5854人民币,上海市场上用7.5854人民币买7.5854*(1/6.75)=1.124的美元,这样就赚了0.124的美元.方向是卖美元买人民币,这个是乘的方向。

另外:如果用(美元/港币)*(港币/人民币)*(人民币/美元)的标价法,需要把香港市场和纽约市场的换算一下,纽约市场:1港币=(1/7.82)美元,(美元/港币),香港市场:1人民币=(1/0.97)港元,(港元/人民币),开始计算:(港币/美元)*(人民币/港币)*(美元/人民币)=(1/7.82)*(1 /0.97)*6.75=0.8899<1所以存在套利机会:在上海市场用6.75人民币换取1美元,,纽约市场1 美元换取7.82港币,最后在香港交易市场用7.82港币换取7.5854个人民币,这样就赚得了0.8354个人民币。

外汇交易中的套利机会外汇市场是世界上最大、最活跃的金融市场之一,每天有数万亿美元的交易量。

在这个市场中,不同货币之间的汇率波动为交易者提供了套利机会。

套利是一种通过利用价格差异来获得风险无效利润的交易策略。

一、什么是套利机会套利机会是指在不同市场或同一市场的不同时间段出现的价格差异,交易者通过买入低价然后卖出高价的方式获取利润。

在外汇市场中,套利机会通常由汇率的不均衡造成。

二、套利形式及操作方法1. 空头套利空头套利是指通过卖出低价货币同时买入高价货币获利的交易策略。

在外汇市场中,贸易伙伴货币的汇率差异是空头套利的主要机会。

操作方法包括:选择具有汇率偏差的货币对、开立一个空头头寸、等待汇率回归正常水平后平仓获利。

2. 套利套利套利套利是指通过同时买入和卖出同一货币的不同合约,以利用合约价格的差异来获利。

市场上,套利机会表现为现货与期货市场之间、不同期限合约之间的价格差异。

操作方法包括:选择价差较大的货币对,同时开立买入和卖出头寸,等待价差收窄后平仓获利。

3. 三角套利三角套利是指通过多个货币对的组合,利用汇率的不一致来获取利润。

三角套利的思想是通过一系列的买入和卖出,最终完成一个循环,实现套利目标。

操作方法包括:选择三个货币对,找出汇率不一致的机会,以较大的头寸进行买入和卖出以获得利润。

三、套利的风险与挑战虽然套利在理论上是一种无风险利润的交易策略,但实际操作中仍然存在风险和挑战。

以下是一些需要注意的问题:1. 市场波动风险:套利机会通常是短暂的,随着市场价格的变动,套利机会可能会消失甚至逆转。

2. 交易执行风险:快速执行交易对于套利策略至关重要,但低流动性和交易滑点可能会对交易执行产生不利影响。

3. 技术和算法挑战:套利需要使用先进的技术和算法,以获得实时数据和快速执行交易。

4. 法律和监管风险:在套利中,了解并遵守当地法律和监管规定非常重要,以避免违法行为和监管处罚。

四、总结外汇交易中的套利机会是利用汇率的不均衡来获取利润的交易策略。

三角套汇是一种外汇交易策略,涉及在三个不同的外汇市场上同时买卖外汇。

它利用三个不同市场之间的汇率差价来获取利润。

具体来说,当通过与第三种货币的汇率计算得出的交叉汇率与同一时点市场上两种货币之间的汇率报价不同时,可以采取此套利活动锁定利润。

三角套汇的计算方式是:把三个等式换成同一标价法,然后把系数相乘,若结果大于1就按乘的方向做,若小于1,就按除的方向做。

三角套汇可以通过锁定两个市场上的盈利来抵消另一个市场上的亏损。

在进行三角套汇时,需要仔细分析市场情况,确保能够从汇率差价中获得利润。

同时,由于涉及到多个市场和货币,因此需要具备足够的外汇知识和经验。

请注意,进行三角套汇存在一定的风险,因为汇率波动可能会影响交易的盈利性。

因此,在进行三角套汇之前,需要进行充分的市场调研和风险评估。

三角套利公式三角套利,这名字听起来是不是有点高大上,还有点神秘?其实啊,它在金融领域里可是个挺有趣的玩意儿。

咱先来说说啥是三角套利。

简单来讲,就是利用三种货币之间的汇率差价来赚钱。

比如说,有美元、欧元和日元,它们相互之间的汇率是不断变化的。

有时候,通过巧妙地买卖这三种货币,就能从中赚取一些利润。

我给您举个例子哈。

有一天我在外汇市场上溜达,发现美元兑欧元的汇率是 1:0.85,欧元兑日元的汇率是 1:130,而美元兑日元的汇率是1:110。

这时候,聪明的脑袋瓜一转,机会就来了!我先拿 100 美元,按照 1:0.85 的汇率换成 85 欧元。

然后,再用这85 欧元,按照 1:130 的汇率换成 11050 日元。

最后,我拿着这 11050日元,按照 1:110 的汇率换回了 100.45 美元。

瞧见没,这一倒腾,我手里的钱就从 100 美元变成了 100.45 美元,多出来的那 0.45 美元就是赚的!不过,您可别觉得这事儿简单,这里面可有不少门道呢。

首先,汇率的变化那是瞬间的事儿,您得眼疾手快,还得有精准的计算能力。

而且,交易可不是没有成本的,手续费啦、点差啦,这些都得考虑进去。

要是一不小心算错了,或者动作慢了,说不定不仅赚不到钱,还得赔本呢。

还有啊,三角套利也不是随时随地都能操作的。

市场得有那种汇率不均衡的情况出现,就像我刚刚举的那个例子,不是天天都能碰到的。

有时候,您盯着市场看半天,也找不到合适的机会。

而且,这还得看您用的交易平台。

有的平台手续费低,点差小,您赚钱的机会就大一些。

有的平台呢,费用高得吓人,您还没开始赚呢,就先被扒了一层皮。

再说了,就算您算得准、动作快、平台好,也不能把所有的钱都砸进去搞三角套利。

毕竟金融市场这玩意儿,风险可大着呢。

说不定哪天来个大波动,您就亏得血本无归了。

所以啊,三角套利这公式,看着简单,背后的学问可大了去了。

您要是想试试,可得小心谨慎,多学习多研究,别盲目跟风。

外汇三角套利原理

《外汇三角套利原理》

外汇三角套利是一种利用不同国家货币汇率之间的差异进行套利交易的策略。

其原理是利用两种不同货币之间的汇率差异和第三种货币进行套利交易,从而实现利润的目的。

具体而言,外汇三角套利的原理可以简单概括为以下几个步骤:首先,选择三种货币A、B和C,并且分别计算出相互之间的汇率;其次,通过比较这三种货币之间的直接汇率和交叉汇率,找到潜在的套利机会;最后,通过在不同货币之间进行买卖交易,利用汇率差异获得利润。

例如,如果货币A对货币B的直接汇率和货币B对货币C的直接汇率相比,存在一定的差异,那么就可以通过在货币A和B之间进行买卖,并且在货币B和C之间进行买卖,来实现套利

交易。

通过这样的操作,在经过一系列的交易后,可以获得一定的利润。

外汇三角套利的原理虽然看起来简单,但是实际操作并非易事。

首先,市场上的汇率变化受多种因素的影响,包括政治、经济等多个方面,因此汇率并不是简单的一对一关系,可能存在复杂的波动。

其次,外汇市场并不是一直处于套利的状态,可能需要在特定的时机和条件下才能实现套利交易。

总的来说,外汇三角套利是一种利用汇率差异进行套利的交易策略,其原理是通过三种不同货币之间的交叉汇率差异来获取利润。

然而,在实际操作时需要谨慎对待,合理把握市场机会,同时注意市场风险,才能够实现稳定的利润。

间接套汇名词解释间接套汇(indirect arbitrage)间接套汇名词解释 1间接套汇又称三角套汇(three points arbitrage)或多角套汇(multiple points arbitrage),是指利用三个或多个不同地点的外汇市场中三种或多种货币之间的汇率差异,同时在这三个或多个外汇市场上进行外汇买卖,以赚取汇率差额的一种外汇交易,与直接套汇成为地点套汇的两种形式。

间接套利比直接套利更复杂。

有一点是,投资者在进行间接套利时,首先要判断是否存在套利机会。

间接套汇名词解释 2间接套利条款的解释二是:把三地汇率换成同一个定价方式,然后乘以三个卖价或者三个买价。

如果乘积等于1或几乎等于1,则说明市场之间的货币汇率关系处于均衡状态。

如果没有汇率差,或者只有很小的费率差,但不足以抵消资金调度的成本,套利就无利可图。

如果乘积不等于1,说明存在汇率差,此时套利有利可图。

例:假定美元、欧元和英镑之间的汇率在下列三个外汇市场的情况为:纽约外汇市场:1 usd=0.8355~0.8376 eur法兰克福外汇市场:1 gbp=1.5285~1.5380 eur伦敦外汇市场: 1 gbp=1.7763~1.7803 usd第一步,投机者首先判断是否存在套利机会。

因为在三个外汇市场中,纽约外汇市场和伦敦外汇市场采用间接定价法,更容易将法兰克福外汇市场的直接报价改为间接定价法,那么:eur 1=0.6502~0.6542 gbp然后把三个汇率相乘,即:0.8355×0.6502×1.7763=0.9649 或0.8376×0.6542×1.7803=0.9755结果不等于l,有间接套汇的条件,可以进行投机。

第二步,选择合适的套利方式。

根据套期保值者持有资金的币种,选择该币种作为初始投资币种,寻求套利的途径。

需要说明的是:在存在套利机会的条件下,无论用什么货币作为初始投资,只要套利路径正确,都可以获利。

高频交易策略之:三角套利(triangulararbitrage)专业策略让您躺着赚钱第一篇:高频交易策略之:三角套利(triangular arbitrage) 专业策略让您躺着赚钱高频交易策略之:三角套利(triangular arbitrage)专业策略让您躺着赚钱高频交易策略之:三角套利(triangular arbitrage)在所有的高频交易中,外汇互换和即期外汇是所占份额最大的。

外汇的高流通性和低手续费,为高换手率和极短持仓的高频策略提供了可能性。

作为外汇高频的最原始策略之一,三角套利是不得不提的。

这里我就和大家分享一下我对三角套利(triangular arbitrage)在外汇市场高频交易中的理解。

所谓三角套利,是一种引入三种货币的套利手段。

它利用三种外汇对合理交叉汇率的暂时性偏离来实现套利。

理论上,如果我们拥有很低延迟(low latency)的下单平台,并且可以获得较低的买卖价差(spread),那么我们有机会实现无风险套利。

一个简单的例子先举一个简单的例子吧:为了方便理解,我们在这里不考虑买卖的价差(bid-ask spread)和报价无法成交的情况。

如果我们可以获得如下三个报价,我们有无风险套利的机会吗? 1.Yens 118/$ 2.$1.81/pound 3.Yens 204/pound 这里Yens是日圆,$代表美元,pound代表英镑。

答案是有的。

以下是我们的套利步骤:1.观察JPY/GBP实际交叉汇率(cross rate):Yens 204/pound 2.计算JPY/GBP合成交叉汇率(Synthetic cross rate)= 1.81 * 118 = Yens 213.58/pound。

我们发现了实际交叉汇率不等于合成交叉汇率,套利机会存在。

3.假设我们有204日圆,我们做以下三步交易:-将204日圆转化成1英镑-将1英镑转化成1.81美元-将1.81美元转化成213.38日圆4.我们获得了213.38-204 = 9.38日圆的无风险收益。

高频交易策略之:三角套利(triangular arbitrage) 专业策

略让您躺着赚钱

高频交易策略之:三角套利(triangular arbitrage) 在所有的高频交易中,外汇互换和即期外汇是所占份额最大的。

外汇的高流通性和低手续费,为高换手率和极短持仓的高频策略提供了可能性。

作为外汇高频的最原始策略之一,三角套利是不得不提的。

这里我就和大家分享一下我对三角套利(triangular arbitrage)在外汇市场高频交易中的理解。

所谓三角套利,是一种引入三种货币的套利手段。

它利用三种外汇对合理交叉汇率的暂时性偏离来实现套利。

理论上,如果我们拥有很低延迟(low latency)的下单平台,并且可以获得较低的买卖价差(spread),那么我们有机会实现无风险套利。

一个简单的例子先举一个简单的例子吧:为了方便理解,我们在这里不考虑买卖的价差(bid-ask spread)和报价无法成交的情况。

如果我们可以获得如下三个报价,我们有无风险套利的机会吗?1. Yens 118/$ 2. $1.81/pound 3. Yens 204/pound 这里Yens是日圆,$代表美元,pound代表英镑。

答案是有的。

以下是我们的套利步骤:1. 观察JPY/GBP实际交叉汇率(cross rate):Yens 204/pound 2. 计算JPY/GBP合成交叉汇率(Synthetic cross rate)= 1.81 * 118 = Yens

213.58/pound。

我们发现了实际交叉汇率不等于合成交叉汇率,套利机会存在。

3. 假设我们有204日圆,我们做以下三步交易:- 将204日圆转化成1英镑- 将1英镑转化成1.81美元- 将1.81美元转化成213.38日圆4. 我们获得了213.38 - 204 = 9.38日圆的无风险收益。

让我们再来看一个核心的概念:合成交叉汇率(Synthetic cross rate)和其价格的偏离由于大部分的外汇对是基于美元的(比如

GBP/USD,EUR/USD),我们把不以美元为基础货币的外汇对称为交叉外汇对(比如英镑对欧元,GBP/EUR)。

然而,基于对低流动性和市场冲击的考虑,很多机构投资者无法直接大量购买交叉外汇对,于是他们会使用一种合成的方法:GBP/EUR = GBP/USD * USD/EUR 由于GBP/USD 和USD/EUR有着很大的流通性,因此他们很容易的通过这个合成公式获得了对GBP/EUR的仓位配置。

由于外汇市场的高流通性,市场在大部分时间是有效的,因此合成价格应该等于市场价格。

然而,市场有时会处于短暂的失衡,使得交叉货币对的市场价格和合成价格发生偏离。

当这种偏离足够抵消我们的交易成本时,我们便可使用三角套利的方法实现无风险利润。

三角套利策略此策略利用交叉外汇对的市场价格与其合成价格的价差来实现套利。

还以EUR,USD和GBP为例:1. 我们关注三个外汇对:

EUR/USD,GBP/USD,以及GBP/EUR. 2. 计算GBP/EUR的的合

成买价(bid)和卖价(ask):GBP/EUR(synthetic,bid) = GBP/USD(market,bid) *

USD/EUR(market,bid)GBP/EUR(synthetic,ask) =

GBP/USD(market,ask) * USD/EUR(market,ask) 3. 若此时GBP/EUR的合成买价(bid)大于其市场卖价(ask),我们采取买入市场GBP/EUR并同时卖出合成的组合的策略。

这里,我们仅持仓很短时间至GBP/EUR合成与市场价格一致平仓获利。

由于价差(spread)开支一直存在,我们应保证合成价格与市场价格差额要足够大,以至于可以覆盖

GBP/USD和USD/EUR的spread,同时保证三组汇率需要同时采样。

结语在实际操作中,这个策略对交易的设备和速度有着严格的要求。

伴随着交易的电子化和自动化,各市场的价差已几乎不可能长期存在,因此价格的偏离只会存在于极短的时间内。

因此,这需要交易者能够获得很低的延迟和交易费用。

否则,三角套利只能停留于理论层面。