教案中级财务会计第七章无形资产

- 格式:pdf

- 大小:1.09 MB

- 文档页数:19

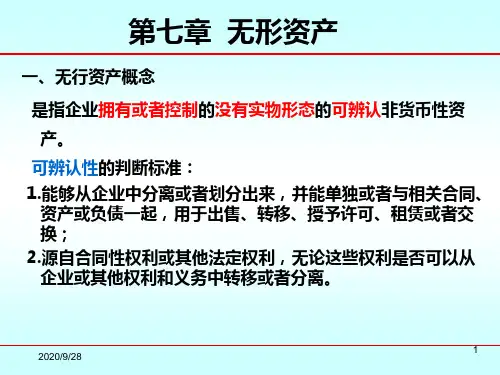

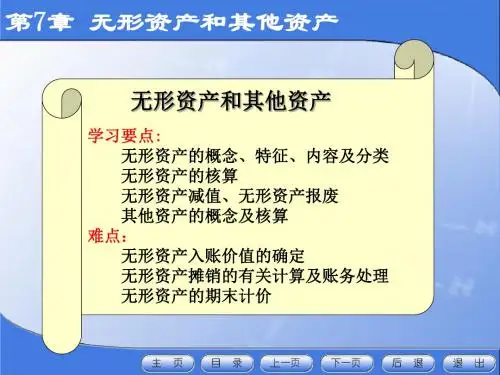

财务会计第七章无形资产及其他资产的核算第一篇:财务会计第七章无形资产及其他资产的核算财务会计第七章无形资产及其他资产的核算一、什么是无形资产?它的特征是什么?主要包括什么内容?无形资产,是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。

无形资产的特征:1、没有实物形态2、非货币性长期资产3、为企业使用而非出售的资产4、无形资产在创造经济利益方面存在较大不确定性5、有偿取得的无形资产的主要内容:专利权、非专利技术、商标权、著作权、土地使用权、特许权。

二、无形资产的确认条件是什么?无形资产确认需要符合的两个条件:1、无形资产所包含的经济利益很可能流入企业。

2、无形资产的成本能够可靠地计量。

三、无形资产使用寿命如何确定?1、有使用年限的无形资产,按照以下顺序确定(1)有法律法规规定的,如商标权、专利权、著作权;(2)无法律法规规定的,看合同是否有规定年限;(3)参照其他单位类似无形资产的使用寿命;(4)上述三种情况都无法确定的,则界定为使用寿命不确定的无形资产。

2、无形资产购入后,有合同约定年限,还可能有续约期间,如果续约成本不大,可以合理估计会续约的,则续约期应并入无形资产的预计使用年限;如果续约成本比较大,则续约期发生的支出应单独确认为无形资产。

实务中需要财务人员的职业判断。

3、无形资产使用寿命能够合理确定的,应在其使用寿命内按照一定的方法合理摊销。

期末进行减值测试。

4、使用寿命不确定的无形资产,持有期间无需摊销,但必须在每期期末进行减值测试。

四、无形资产减值如何确定?无形资产减值,是指无形资产因给企业带来未来经济利益的能力下降等原因,导致其可收回金额低于账面价值。

企业应当在资产负债表日,对无形资产逐项进行检查,如果存在市价大幅度下跌、经营环境以及资产市场发生重大变化、已被其他新技术等所替代、已经或者将被闲置等减值迹象,表明无形资产可能已经发生了减值,企业应当估计无形资产的可收回金额。

可收回金额应当根据无形资产的公允价值减去处置费用后的净额与无形资产预计未来现金流量的现值两者之间较高者确定。