有较大的不确定性; • (5)是企业有偿取得的.

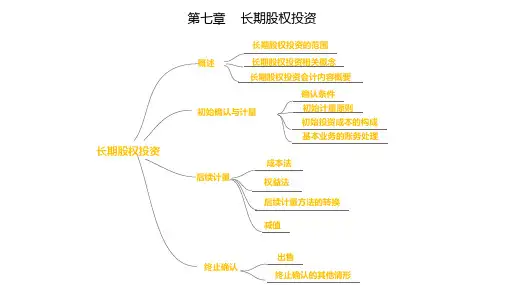

3.无形资产的确认条件

• 无形资产在满足以下两个条件时,企业才 能加以确认:

• (1) 该资产产生的经济利益很可能流入企 业;

• (2)该资产的成本能够可靠地计量。

二、无形资产的分类

•

专利权、

•

非专利技术

•

可辨认无形资产 商标权

•

著作权

• 能否辨认

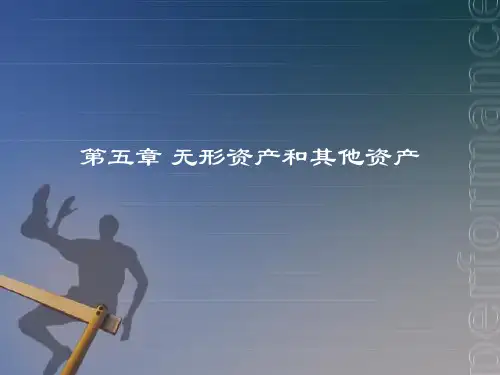

第五章 无形资产和其他资产

第五章 无形资产和其他资产

本章基本内容框架

•

本章规范无形资产和其他资产的会计核算和相

关信息的披露;本章不涉及企业合并中产生的商誉。

• • • • 主要内容

无形资产

无形资产的概念及分类 无形资产的确认和计量 无形资产的帐务处理

•

其他资产

第五章 无形资产和其他资产

学习提要

• 通过本章学习,要求同学们: • 1.掌握无形资产的确认和计量; • 2.掌握无形资产取得的会计处理; • 3.掌握无形资产摊销和处置的帐务处理; • 4.掌握长期待摊费用的帐务处理; • 5.熟悉无形资产减值的帐务处理; • 6.熟悉无形资产后续支出的概念.

• (3)合同规定了受益年限,法律也规定了有效年限的, 摊销年限不应超过受益年限与有效年限两者之中较短者。

• 如果合同没有规定受益年限,法律也没有规定有效年限 的,摊销年限不应超过10年。

(三)无形资产摊销的会计处理

• 一般情况下: • 借: 管理费用----无形资产摊销费用 • 贷: 无形资产 • P229例5 • 特殊情况如下:

(二)投资者投入的无形资产

• 1. 以投资各方确认的价值作为入账价值;

• 2. 企业为首次发行股票而接受投资者投入的