营利性行为损害民间组织公益绩效吗?——基于公募基金会面板数据的实证分析

- 格式:pdf

- 大小:1.40 MB

- 文档页数:9

民间非营利组织营利性行为识别的比率分析法民间非营利组织营利性行为识别的比率分析法摘要:非营利组织可以开展营利性活动,但不应以其为首要目的,并且所获利润应遵守非分配约束原则。

由于我国民间非营利组织缺乏利润表或类似会计报表,社会公众无法对其营利性行为是否违背非营利宗旨进行识别,必须借助相关比率进行营利性行为分析。

关键词:民间非营利组织营利性行为比率分析莱斯特?萨拉蒙(Lester Salamon)教授提出的五特征法(组织性、非政府性、非营利性、自治性、志愿性)告诉我们,非营利性是民间非营利组织(以下简称“民间组织”)公认的五个基本特征之一,美国财务会计准则委员会(FASB)也提出民间组织经营的目的不是为了获取利润。

但面对资源不足的现状,营利性行为正日渐成为世界各国民间组织获取财务资源的重要方式,并得到除立陶宛、马其顿、菲律宾等少数国家以外的绝大多数国家法规的不同程度的认可,中国也不例外。

因此,我们有必要重新认识民间组织的营利性行为,并采取科学的方法识别我国民间组织的营利性行为,以督促民间组织遵守非营利宗旨。

一、民间组织营利性行为的基本特征和原则正如弗斯顿伯格(1991)所述,“现代非营利机构必须是一个混合体:就其宗旨而言,它是一个传统的慈善机构;而在开辟财源方面,它又是成功的商业组织。

当这两种价值观在非营利组织内部相互依存时,该组织才会充满活力。

”也就是说,非营利组织并不是不开展任何营利性行为,而是不以其为首要目的,这是民间组织营利性行为的基本特征。

因此,民间组织的营利性行为应遵循如下原则:(一)非分配约束原则NPO的一条基本原则,即Henry B.Hansmann(1980)的“非分配约束”原则,也就是说没有哪个个人对民间组织的盈余有合法的请求权,其营利性行为获取的收入必须运用于社会服务或组织发展,而非用于组织成员或其他利益相关者分配或变相分配和分红。

这一原则是非营利组织区别于营利性组织的最重要特征,是民间组织开展营利性活动的底线,突破这一底线,民间组织的营利性行为就可能演变为赤裸裸的营利行为,从而改变组织的性质。

慈善捐赠与企业绩效及价值——基于我国民营企业实证研究共3篇慈善捐赠与企业绩效及价值——基于我国民营企业实证研究1慈善捐赠与企业绩效及价值—基于我国民营企业实证研究慈善捐赠是企业社会责任的重要组成部分,企业的慈善捐赠不仅可以回馈社会,促进公益事业的发展,也可以对企业自身带来意想不到的价值和收益。

本文基于我国民营企业的实证研究,探讨企业慈善捐赠对企业绩效和价值的影响。

一、慈善捐赠与企业绩效企业在进行慈善捐赠时,实际上是在进行公益投资,这是企业应尽的社会责任。

然而,慈善捐赠不仅可以回馈社会,还可以影响企业的绩效。

在实际运营中,企业慈善捐赠可以带来以下几方面的绩效。

1. 影响企业声誉和品牌价值企业在参与公益事业中,既展现了企业的社会责任感,又促进了企业品牌形象的提升,增强了消费者对企业的信任感和好感度。

同时,将公益事业作为企业的核心战略之一,也能够培养企业的“公益情怀”,进一步提高企业的整体形象和声誉。

2. 增强企业员工凝聚力和忠诚度企业慈善捐赠不仅可以弘扬企业的“人文关怀”,而且可以增强员工的共同感和认同感,提高员工的工作积极性和归属感,从而增强员工的忠诚度和凝聚力,进而提高企业的整体绩效和效率。

3. 提高企业竞争力在现代市场经济中,企业的慈善捐赠也是企业获取市场竞争优势的手段之一。

通过参与公益事业,企业可以向社会传递一种积极的企业形象,提高企业标准化程度,进而提高企业在市场中的竞争力。

尤其在目前消费者越来越重视企业社会责任的背景下,慈善捐赠不仅成为企业获得市场优势的必杀技,而且也成为企业良性发展的重要策略。

二、慈善捐赠与企业价值除了对企业绩效的影响,慈善捐赠还可以对企业的价值产生直接影响。

1. 体现企业社会责任企业的社会责任关系到企业的道德和社会道德观的认可程度,是企业的价值基础。

通过慈善捐赠,企业以实际行动示范自己的社会责任意识,展现了高度的道德境界和担当精神,进而提高了企业的社会价值。

2. 提升企业风险管理能力企业在进行慈善捐赠时,需要考虑到投资回报的可持续性和风险因素,这也增加了企业风险管理的难度。

基于因子分析法的民间公益事业r发展状况评价模型研究r—

—以杭州市为例

陈华;蒋剑辉

【期刊名称】《统计科学与实践》

【年(卷),期】2017(000)005

【摘要】为进一步探索民间公益事业的发展状况,本研究以杭州市为例,通过多阶段抽样对民间公益事业的主要受益者——普通群众进行问卷调查,并运用因子分析方法,建立民间公益事业发展状况评价模型,最后结合调查量表得到杭州市民间公益事

业发展状况评价等级体系,求得杭州市得分为62.96,即处于发展比较好的阶段。

同时,本研究以指标重要性与影响程度建立坐标系,设计了"指标分布象限图",将研究结果主要分为四大区域,作为改进方案的参考。

最后本研究提出基于群众、公益组织、政府三方面的针对性建议。

【总页数】5页(P8-12)

【作者】陈华;蒋剑辉

【作者单位】中南财经政法大学;浙江工商大学

【正文语种】中文

【相关文献】

1.基于因子分析法的民间公益事业发展状况评价模型研究——以杭州市为例 [J],

陈华;蒋剑辉;;

2.基于聚类分析和因子分析法的中小企业信用风险评价模型及应用研究 [J], 韦云;

朱权聪

3.“互联网+”公益模式对公益事业的影响研究——以杭州市为例 [J], 金迪; 于晗丹; 吴美玲; 周璐鑫; 刘洋; 李安水

4.安徽省区域扶贫绩效评价模型及实证研究

——基于因子分析法 [J], 施咏清;丁吕;马佳乐;柴江;牛朝阳

5.公益事业发展的社会组织参与研究——以杭州市为例 [J], 吴太胜

因版权原因,仅展示原文概要,查看原文内容请购买。

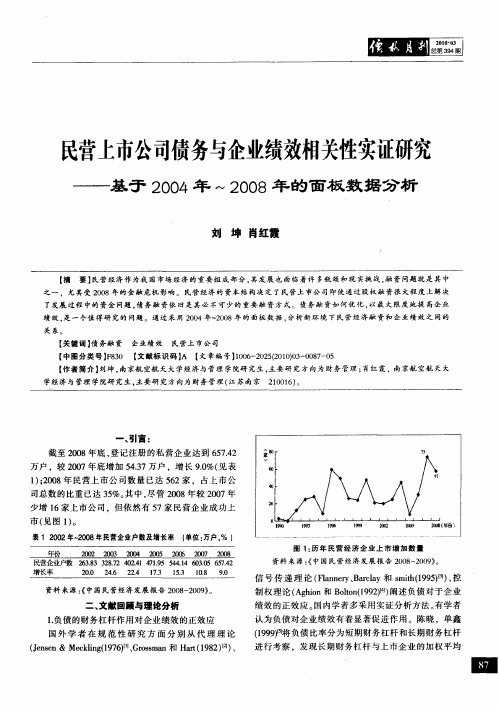

9期会计之友2019年第一、引言我国在经历了几次大的自然灾难后,不同企业的慈善捐赠行为,引发了学术界和企业界对自然灾害中企业社会责任的讨论。

企业的慈善捐赠,给不同的企业带来了不同的甚至是截然相反的结果,以2008年汶川地震为例,王老吉捐款一亿元,获得了消费者的一致称赞,当年的产品销售量远远高于前一年;而万科200万元的捐赠却被众多网友指责,公司当年的股价产生了很大的跌幅。

同样的社会背景、同样的捐赠行为,却招致了截然不同的结果,企业究竟应该如何正确筹划慈善捐赠活动?Lev [1]、卢正文等[2]指出企业慈善捐赠金额和企业绩效是正相关关系,即企业进行慈善捐赠活动,会正向促进企业财务绩效;Schuler [3]、Muller [4]等则发现慈善捐赠对企业绩效有负面影响;还有一些研究发现慈善捐赠与企业绩效并非线性关系。

Selfert [5]等运用《财富》杂志中1000家企业作为样本,实证发现两者之间并没有任何关系。

Wang et al.[6]利用817家美国上市公司数据实证表明慈善捐赠与企业绩效呈倒U 型关系。

究其原因,不同的情景背景和不同的调节变量显著影响着两者之间的关系。

现有研究大多是从外部环境的影响出发,探讨了制度环境以及整体环境对两者的影响,或者从企业内部视角出发,研究企业的股权结构、治理结构对二者关系的调节影响。

基于此,本文应用2014—2016年中国深沪两市A 股上市公司的数据,从企业生命周期视角出发,在“慈善捐赠—企业绩效”关系中引入企业可见性作为调节变量,探讨不同成长阶段的企业,“企业可见性”对这一关系的调节作用。

本文的创新在于:(1)基于企业生命周期理论,分组研究不同成长阶段的企业慈善捐赠对财务绩效的影响;(2)从信息不对称理论出发,研究企业可见性对企业慈善捐赠与财务绩效两者关系的影响;(3)将生命周期理论和信息不对称理论结合,从整合的视角分析,探究处于不同成长阶段的企业其可见性对两者关系的影响。

1研究简介公募基金会是指面向公众募款的基金会,依靠社会募集的资本来进行公益性的活动的非营利组织。

随着近几年出现的“郭美美”等事件的出现,暴露出的是我国公募基金会的基金使用方面存在的巨大问题。

我国现行的基金会评估方法对于基金会的评估存在着缺陷,但是目前来说并没有一个科学化、公认的评估体系为公众所认可,因此评估体系的构建前提是厘清影响公募基金会发展的关键因素,这是完善的基金会绩效评估的前提。

本研究从公募基金会自身的治理出发,以财务绩效的评估为起点,重点阐述影响财务绩效的影响因素,这有利于明确在公募基金会运作中的政府职能,对于促进公募基金会的发展和转型具有重大的现实意义。

2研究目的2.1文献综述研究公募基金会的财务绩效的文献较少,总的来说,研究还处在初步探索的阶段,与本研究相关的内容主要集中在以下两方面:对于公募基金会的财务绩效评价研究、对于公募基金会的财务绩效影响因素分析。

2.1.1公募基金会的财务绩效分析黄春蕾(2011)在《我国慈善组织绩效及公共政策研究》中使用了3E评估体系,分别从业绩、效率、效果三个方面来评价慈善组织的绩效,并对三种指标进行了详细的划分。

其中业绩指标就包括慈善组织的收入与产出,与我们研究的公募基金会的财务绩效相似。

[1]张银签,魏雅腾(2013)认为公益基金会的财务绩效评价可以从微观和宏观两个层面理解,并分别从会计核算和会计监督两方面建立了公益基金会财务绩效评价指标。

[2,3]颜克高、陈晓春(2011)在分析非营利组织的财务绩效时采用了9个比率来测量,通过分析将这9个指标归纳为筹资能力和资金效率两个变量来测量财务绩效。

[4]在非营利组织的财务绩效研究中可以发现,虽然作者倾向于研究非营利组织的财务绩效,但是选取的指标和数据大多以基金会为主,这为笔者研究公募基金会的财务绩效提供了借鉴。

2.1.2公募基金会财务绩效的影响因素研究考虑到公募基金会属于非营利组织,大部分学者进行的财务绩效分析是从非营利组织的角度出发,但是选取的样本大部分是相关基金会的,目前基金会的数据源自公募基金会。