华菱钢铁财务分析报告(doc 119页)

- 格式:doc

- 大小:1.80 MB

- 文档页数:108

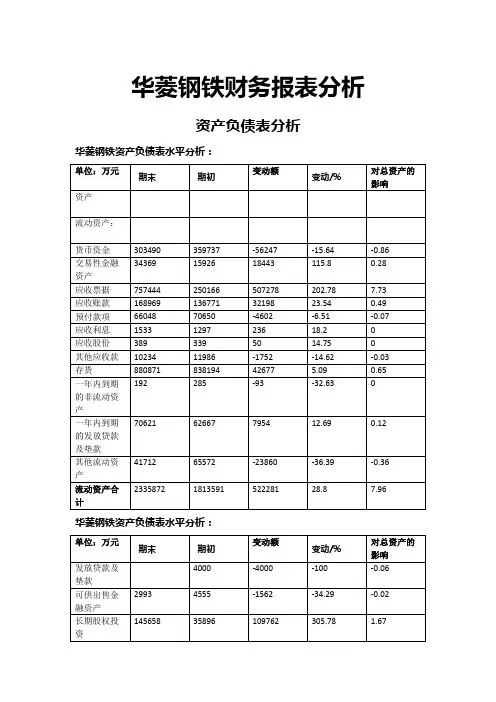

华菱钢铁财务报表分析资产负债表分析华菱钢铁资产负债表水平分析:华菱钢铁资产负债表水平分析:华菱钢铁资产负债表水平分析:华菱钢铁资产负债表水平分析:华菱钢铁资产负债表水平分析:华菱钢铁资产负债表水平分析:通过水平分析可以看出,华菱钢铁总资产2013年增加515246万元,增长幅度为7.85%,说明华菱钢铁2013年资产规模有所增长。

进一步分析可以发现一下事实。

①流动资产增加了522281万元,增长幅度为28.80%,使总资产规模增加了7.96%。

根据这一变化来看,华菱刚提问的流动性有所增强,其中交易性金融资产增加了18443万元,增幅为115.80%,应收票据增加了507278万元,增幅为202.78%,应收账款32198万元,增幅为23.54%。

这种变化对增强企业偿债能力,满足资金流动性需要都是有利的。

其余项目虽有所变动,但影响较小。

②长期股权投资净额增加了109762,增幅为305.78%,市总资产规模增加了1.67%,是非流动资产中对总资产变动影响最大的项目。

其原因是华菱钢铁增资汽车板公司。

应收票据增加202.78%,主要是因为收到客户的银行承兑汇票大幅增加。

华菱钢铁资产负债表水平分析:③应收账款增加了168969万元,增幅为23.54%,对总资产的的影响增加了0.49%;应付票据增加了155766万元,增幅为34.88%,是因为公司增加票据融资。

④2013年负债增加了390418万元,增幅为7.24%,对权益总额增加了75.77%,其中非流动负债增加了28029万元,增加幅度为3.90%,主要是长期借款的增加引起的。

流动负债增加了7.75%,主要是应付票据和应付账款的增加引起的。

⑤2013年所有者权益增加了124827万元,增幅为10.68%,对权益总额的影响为24.23% 华菱钢铁资产负债表垂直分析:华菱钢铁资产负债表垂直分析:华菱钢铁资产负债表垂直分析:华菱钢铁资产负债表垂直分析:华菱钢铁资产负债表垂直分析:华菱钢铁资产负债表垂直分析:●(一)资产结构分析●从静态方面分析,流动资产变现能力强,其资产风险较小;而非流动资产变现能力较差,其资产风险较大.所以流动资产比重较大时,企业资产的流动性强而风险小;非流动资产比重较大时,企业资产弹性较差,不利于企业灵活调度资金,风险较大。

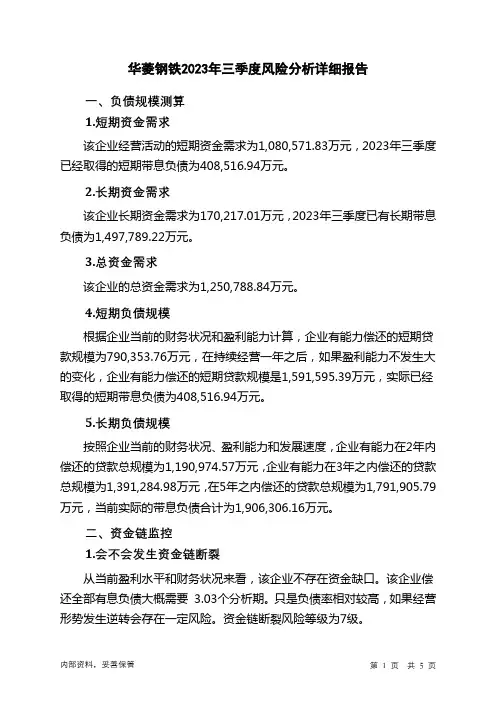

华菱钢铁2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为1,080,571.83万元,2023年三季度已经取得的短期带息负债为408,516.94万元。

2.长期资金需求该企业长期资金需求为170,217.01万元,2023年三季度已有长期带息负债为1,497,789.22万元。

3.总资金需求该企业的总资金需求为1,250,788.84万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为790,353.76万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是1,591,595.39万元,实际已经取得的短期带息负债为408,516.94万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,190,974.57万元,企业有能力在3年之内偿还的贷款总规模为1,391,284.98万元,在5年之内偿还的贷款总规模为1,791,905.79万元,当前实际的带息负债合计为1,906,306.16万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要3.03个分析期。

只是负债率相对较高,如果经营形势发生逆转会存在一定风险。

资金链断裂风险等级为7级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供1,462,408.65万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为985,113.63万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款减少42,832.47万元,预付款项减少24,593.71万元,存货增加345,522.09万元,一年内到期的非流动资产增加1,532,117.42万元,其他流动资产增加183,777.65万元,共计增加1,993,990.97万元。

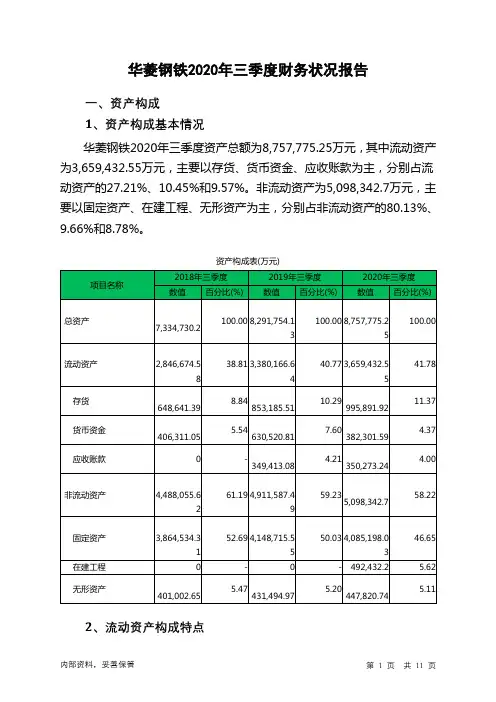

华菱钢铁2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为228,219.18万元,与2019年三季度的216,672.22万元相比有所增长,增长5.33%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的情况下经营利润却有所上升,企业通过压缩成本费用支出取得了较好成绩,但也要注意营业收入下降带来的不利影响。

二、成本费用分析2020年三季度营业成本为2,681,195.76万元,与2019年三季度的2,919,663.32万元相比有所下降,下降8.17%。

2020年三季度销售费用为36,033.29万元,与2019年三季度的39,299.95万元相比有较大幅度下降,下降8.31%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2020年三季度管理费用为63,101.86万元,与2019年三季度的66,362.99万元相比有所下降,下降4.91%。

2020年三季度管理费用占营业收入的比例为2.04%,与2019年三季度的1.97%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出水平正常。

2020年三季度财务费用为13,823.58万元,与2019年三季度的26,645.51万元相比有较大幅度下降,下降48.12%。

三、资产结构分析2020年三季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,华菱钢铁2020年三季度经营活动的正常开展,在一内部资料,妥善保管第1 页共4 页。

华菱钢铁2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为222,887.21万元,与2022年三季度的187,935.33万元相比有较大增长,增长18.60%。

利润总额主要来自于内部经营业务。

在营业收入增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2023年三季度营业成本为3,613,027.73万元,与2022年三季度的3,618,180.43万元相比变化不大,变化幅度为0.14%。

2023年三季度销售费用为9,409.48万元,与2022年三季度的11,252.93万元相比有较大幅度下降,下降16.38%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2023年三季度管理费用为49,132.86万元,与2022年三季度的57,903.07万元相比有较大幅度下降,下降15.15%。

2023年三季度管理费用占营业收入的比例为1.21%,与2022年三季度的1.45%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2022年三季度理财活动带来收益6,130.6万元,2023年三季度融资活动由创造收益转化为支付费用,支付1,817.43万元。

三、资产结构分析2023年三季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2022年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,华菱钢铁2023年三季度是有现金支付能力的,其现金支付能力为477,295.03万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析华菱钢铁2023年三季度的营业利润率为5.47%,总资产报酬率为7.35%,净资产收益率为12.93%,成本费用利润率为5.77%。

第1篇一、引言华菱钢铁股份有限公司(以下简称“华菱钢铁”或“公司”)是中国钢铁行业的重要企业之一,主要从事钢铁产品的生产、加工和销售。

本文通过对华菱钢铁的财务报表进行分析,旨在评估公司的财务状况、经营成果和现金流量,以及公司未来发展的潜力。

二、公司概况1. 公司简介华菱钢铁成立于1997年,总部位于湖南省长沙市,是中国钢铁行业的龙头企业之一。

公司主要从事钢铁产品的生产、加工和销售,产品包括热轧板卷、冷轧板卷、镀锌板卷、中厚板、无缝钢管等。

2. 行业背景近年来,中国钢铁行业面临着产能过剩、环保压力、原材料价格波动等多重挑战。

在政策调控和市场需求的影响下,钢铁行业进入结构调整和转型升级的关键时期。

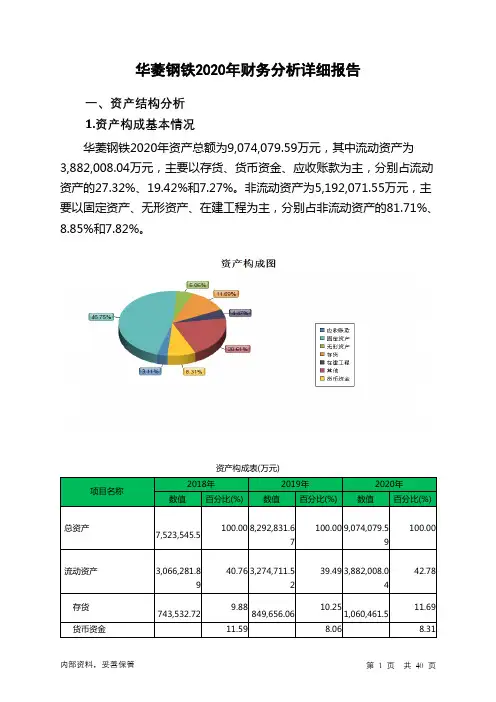

三、财务报表分析1. 资产负债表分析(1)资产结构分析截至2022年12月31日,华菱钢铁的总资产为5,000亿元,其中流动资产为1,500亿元,非流动资产为3,500亿元。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(2)负债结构分析截至2022年12月31日,华菱钢铁的总负债为3,000亿元,其中流动负债为1,500亿元,非流动负债为1,500亿元。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、应付债券等。

(3)股东权益分析截至2022年12月31日,华菱钢铁的股东权益为2,000亿元,占公司总资产的40%。

2. 利润表分析(1)营业收入分析2022年,华菱钢铁的营业收入为3,000亿元,同比增长10%。

营业收入增长主要得益于市场需求稳定和公司产品结构的优化。

(2)营业成本分析2022年,华菱钢铁的营业成本为2,500亿元,同比增长5%。

营业成本增长主要受原材料价格上涨和环保投入增加的影响。

(3)毛利率分析2022年,华菱钢铁的毛利率为16.7%,较上年同期提高2个百分点。

毛利率的提高主要得益于产品结构调整和成本控制。

(4)净利润分析2022年,华菱钢铁的净利润为100亿元,同比增长20%。

第1篇一、前言华菱精工(以下简称“公司”)成立于20XX年,是一家专注于精密机械加工和精密模具制造的高新技术企业。

公司产品广泛应用于汽车、家电、电子信息等领域。

本报告旨在通过对公司财务报表的分析,全面评估公司的财务状况、经营成果和现金流量,为公司管理层、投资者和监管机构提供决策参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析根据华菱精工2023年度资产负债表,公司总资产为XX亿元,其中流动资产占比XX%,非流动资产占比XX%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

货币资金:公司货币资金余额为XX亿元,较期初增长XX%,主要原因是销售收入的增加和融资活动的增加。

应收账款:应收账款余额为XX亿元,较期初增长XX%,增长幅度较大,需关注应收账款回收风险。

存货:存货余额为XX亿元,较期初增长XX%,增长幅度较大,需关注存货周转率和跌价风险。

固定资产:固定资产余额为XX亿元,较期初增长XX%,主要原因是公司产能扩张和设备更新。

无形资产:无形资产余额为XX亿元,较期初增长XX%,主要原因是专利技术和商标权的增加。

(2)负债结构分析根据华菱精工2023年度资产负债表,公司总负债为XX亿元,其中流动负债占比XX%,非流动负债占比XX%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

短期借款:短期借款余额为XX亿元,较期初增长XX%,主要原因是公司经营活动和投资活动的资金需求。

应付账款:应付账款余额为XX亿元,较期初增长XX%,主要原因是采购规模的扩大。

长期借款:长期借款余额为XX亿元,较期初增长XX%,主要原因是公司长期投资项目的资金需求。

2. 利润表分析(1)收入分析根据华菱精工2023年度利润表,公司营业收入为XX亿元,较上年同期增长XX%,主要原因是市场需求增加和产品结构的优化。

主营业务收入:主营业务收入为XX亿元,较上年同期增长XX%,主要原因是汽车和家电行业需求的增长。

华菱钢铁财务分析报告(doc 119页)部门: xxx时间: xxx整理范文,仅供参考,可下载自行编辑2009-2011年度小组成员及分工情况:目录引言------------------------------------------------------------------------------------------------------- 6第一篇企业概述---------------------------------------------------------------------------------------- 6一、湖南华菱钢铁股份有限公司基本情况------------------------------------------------------ 6二、湖南华菱钢铁股份有限公司的资源状况--------------------------------------------------- 7(一)公司员工情况 ------------------------------------------------------------------------------------------ 7(二)公司主营业务收入构成 ----------------------------------------------------------------------------- 8第二篇基本面分析------------------------------------------------------------------------------------- 8一、宏观经济环境分析 ----------------------------------------------------------------------------- 8(一)政治------------------------------------------------------------------------------------------------------- 8(二)经济------------------------------------------------------------------------------------------------------- 9(三)社会------------------------------------------------------------------------------------------------------- 9(四)技术------------------------------------------------------------------------------------------------------- 9二、行业环境分析 ---------------------------------------------------------------------------------- 10(一)行业内的竞争对手---------------------------------------------------------------------------------- 10(二)国内欲崛起的钢铁企业 --------------------------------------------------------------------------- 12(三)国外大型钢铁企业---------------------------------------------------------------------------------- 12(四)供应商的侃价能力---------------------------------------------------------------------------------- 12(五)客户的侃价能力------------------------------------------------------------------------------------- 12(六)替代品或服务的威胁------------------------------------------------------------------------------- 13三、经营环境分析 ---------------------------------------------------------------------------------- 13(一)经营风险 ---------------------------------------------------------------------------------------------- 13(二)经营机会 ---------------------------------------------------------------------------------------------- 14(三)主要经营措施---------------------------------------------------------------------------------------- 14四、竞争策略分析 ---------------------------------------------------------------------------------- 14(一)低成本竞争策略分析 ------------------------------------------------------------------------------ 14(二)产品差异策略分析---------------------------------------------------------------------------------- 15第三篇财务报表分析 ------------------------------------------------------------------------------- 15一、资产负债表分析 ------------------------------------------------------------------------------- 15(一)资产负债表水平分析------------------------------------------------------------------------------- 15(二)资产负债表垂直分析------------------------------------------------------------------------------- 23(三)资产负债表项目分析------------------------------------------------------------------------------- 38二、所有者权益变动表分析----------------------------------------------------------------------- 44(一)所有者权益变动表的水平分析 ------------------------------------------------------------------ 44(二)所有者权益变动表的垂直分析 ------------------------------------------------------------------ 44(三)所有者权益变动表主要项目的分析------------------------------------------------------------ 45(四)股利决策对所有者权益影响的分析------------------------------------------------------------ 46三、利润表分析 ------------------------------------------------------------------------------------- 46(一)利润表增减变动情况分析 ------------------------------------------------------------------------ 46(二)利润构成变动分析---------------------------------------------------------------------------------- 52(三)营业利润分析 ---------------------------------------------------------------------------------------- 53(四)利润表分部分析------------------------------------------------------------------------------------- 56(五)利润表分项分析------------------------------------------------------------------------------------- 57四、现金流量表分析 ------------------------------------------------------------------------------- 59(一)现金流量表的一般分析 --------------------------------------------------------------------------- 59(二)现金流量表的水平分析 --------------------------------------------------------------------------- 64(三)现金流量表的结构分析 --------------------------------------------------------------------------- 73(四)现金流量表的主要项目分析 --------------------------------------------------------------------- 82(五)经营活动净现金流量与净利润关系分析 ----------------------------------------------------- 83第四篇财务效率分析--------------------------------------------------------------------------------- 84一、企业盈利能力分析 ----------------------------------------------------------------------------- 84(一)净资产收益率分析 ------------------------------------------------------------------------------- 84(二)总资产收益率分析-------------------------------------------------------------------------------- 85(三)收入利润率分析----------------------------------------------------------------------------------- 85(四)营业收入利润率分析----------------------------------------------------------------------------- 86(五)销售净利润率分析-------------------------------------------------------------------------------- 86二、企业营运能力分析 ----------------------------------------------------------------------------- 87(一)总资产周转率分析------------------------------------------------------------------------------- 87(二)存货周转率分析---------------------------------------------------------------------------------- 88(三)应收账款周转率分析 --------------------------------------------------------------------------- 89三、企业偿债能力分析 ----------------------------------------------------------------------------- 90(一)短期偿债能力的静态分析 --------------------------------------------------------------------- 90(二)短期偿债能力的行业分析 --------------------------------------------------------------------- 90(三)长期偿债能力指标的计算与分析------------------------------------------------------------ 91(四)长期偿债能力的行业分析 --------------------------------------------------------------------- 92四、企业发展能力分析 ----------------------------------------------------------------------------- 92(一)企业单项发展能力分析 --------------------------------------------------------------------------- 92(二)企业整体发展能力分析 --------------------------------------------------------------------------- 98第五篇财务综合分析--------------------------------------------------------------------------------- 99一、杜邦财务分析体系 ---------------------------------------------------------------------------- 99二、利润表趋势分析 ----------------------------------------------------------------------------- 100(一)定比分析 ----------------------------------------------------------------------------------------- 100(二)环比分析 ----------------------------------------------------------------------------------------- 101三、资产负债表趋势分析 ----------------------------------------------------------------------- 102(一)定比分析 ----------------------------------------------------------------------------------------- 103(二)环比分析 ----------------------------------------------------------------------------------------- 104四、现金流量表趋势分析 ----------------------------------------------------------------------- 105总结 ----------------------------------------------------------------------------------------------------- 106引言由于该产业属于自然垄断产业,需要政府对其进行管制,所以该产业最受关注。