华菱钢铁(000932)2015-2019年二季度财务报表数据-原点参数

- 格式:xlsx

- 大小:84.86 KB

- 文档页数:1

华菱钢铁2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为363,574.61万元,与2022年上半年的480,603.94万元相比有较大幅度下降,下降24.35%。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为363,297.19万元,与2022年上半年的480,656.73万元相比有较大幅度下降,下降24.42%。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析华菱钢铁2023年上半年成本费用总额为7,614,894.21万元,其中:营业成本为7,189,894.78万元,占成本总额的94.42%;销售费用为21,648.72万元,占成本总额的0.28%;管理费用为83,546.32万元,占成本总额的1.1%;财务费用为246.66万元,占成本总额的0%;营业税金及附加为28,325.19万元,占成本总额的0.37%;研发费用为291,232.54万元,占成本总额的3.82%。

2023年上半年销售费用为21,648.72万元,与2022年上半年的19,986万元相比有较大增长,增长8.32%。

从销售费用占销售收入比例变化情况来看,2023年上半年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想。

2023年上半年管理费用为83,546.32万元,与2022年上半年的129,128.23万元相比有较大幅度下降,下降35.3%。

2023年上半年管理费用占营业收入的比例为1.05%,与2022年上半年的1.53%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

三、资产结构分析华菱钢铁2023年上半年资产总额为13,024,975.21万元,其中流动资产为6,647,009.48万元,主要以一年内到期的非流动资产、应收款项融资、存货为主,分别占流动资产的25.1%、18.53%和18.39%。

华菱钢铁[000932]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (10)2.2.4 所有者权益基本构成情况 (11)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (13)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (21)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (26)2.6 营运能力分析 (27)2.6.1 存货周转率 (27)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况华菱钢铁2019年资产总额为82,928,316,728.44元,其中流动资产为32,747,115,246.3元,占总资产比例为39.49%;非流动资产为50,181,201,482.14元,占总资产比例为60.51%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,华菱钢铁2019年的流动资产主要包括存货、其他应收款以及货币资金,各项分别占比为25.95%,21.83%和20.41%。

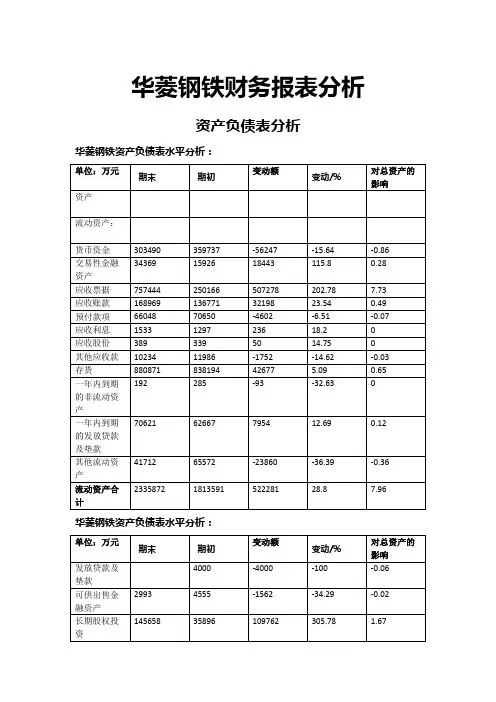

华菱钢铁财务报表分析资产负债表分析华菱钢铁资产负债表水平分析:华菱钢铁资产负债表水平分析:华菱钢铁资产负债表水平分析:华菱钢铁资产负债表水平分析:华菱钢铁资产负债表水平分析:华菱钢铁资产负债表水平分析:通过水平分析可以看出,华菱钢铁总资产2013年增加515246万元,增长幅度为7.85%,说明华菱钢铁2013年资产规模有所增长。

进一步分析可以发现一下事实。

①流动资产增加了522281万元,增长幅度为28.80%,使总资产规模增加了7.96%。

根据这一变化来看,华菱刚提问的流动性有所增强,其中交易性金融资产增加了18443万元,增幅为115.80%,应收票据增加了507278万元,增幅为202.78%,应收账款32198万元,增幅为23.54%。

这种变化对增强企业偿债能力,满足资金流动性需要都是有利的。

其余项目虽有所变动,但影响较小。

②长期股权投资净额增加了109762,增幅为305.78%,市总资产规模增加了1.67%,是非流动资产中对总资产变动影响最大的项目。

其原因是华菱钢铁增资汽车板公司。

应收票据增加202.78%,主要是因为收到客户的银行承兑汇票大幅增加。

华菱钢铁资产负债表水平分析:③应收账款增加了168969万元,增幅为23.54%,对总资产的的影响增加了0.49%;应付票据增加了155766万元,增幅为34.88%,是因为公司增加票据融资。

④2013年负债增加了390418万元,增幅为7.24%,对权益总额增加了75.77%,其中非流动负债增加了28029万元,增加幅度为3.90%,主要是长期借款的增加引起的。

流动负债增加了7.75%,主要是应付票据和应付账款的增加引起的。

⑤2013年所有者权益增加了124827万元,增幅为10.68%,对权益总额的影响为24.23% 华菱钢铁资产负债表垂直分析:华菱钢铁资产负债表垂直分析:华菱钢铁资产负债表垂直分析:华菱钢铁资产负债表垂直分析:华菱钢铁资产负债表垂直分析:华菱钢铁资产负债表垂直分析:●(一)资产结构分析●从静态方面分析,流动资产变现能力强,其资产风险较小;而非流动资产变现能力较差,其资产风险较大.所以流动资产比重较大时,企业资产的流动性强而风险小;非流动资产比重较大时,企业资产弹性较差,不利于企业灵活调度资金,风险较大。

2009-2011年度小组成员及分工情况:目录引言------------------------------------------------------------------------------------------------------- 5第一篇企业概述---------------------------------------------------------------------------------------- 5一、湖南华菱钢铁股份有限公司基本情况------------------------------------------------------ 5二、湖南华菱钢铁股份有限公司的资源状况--------------------------------------------------- 6(一)公司员工情况 ------------------------------------------------------------------------------------------ 6(二)公司主营业务收入构成 ----------------------------------------------------------------------------- 7第二篇基本面分析------------------------------------------------------------------------------------- 7一、宏观经济环境分析 ----------------------------------------------------------------------------- 7(一)政治------------------------------------------------------------------------------------------------------- 7(二)经济------------------------------------------------------------------------------------------------------- 8(三)社会------------------------------------------------------------------------------------------------------- 8(四)技术------------------------------------------------------------------------------------------------------- 8二、行业环境分析 ----------------------------------------------------------------------------------- 9(一)行业内的竞争对手------------------------------------------------------------------------------------ 9(二)国内欲崛起的钢铁企业 --------------------------------------------------------------------------- 11(三)国外大型钢铁企业---------------------------------------------------------------------------------- 11(四)供应商的侃价能力---------------------------------------------------------------------------------- 11(五)客户的侃价能力------------------------------------------------------------------------------------- 11(六)替代品或服务的威胁------------------------------------------------------------------------------- 12三、经营环境分析 ---------------------------------------------------------------------------------- 12(一)经营风险 ---------------------------------------------------------------------------------------------- 12(二)经营机会 ---------------------------------------------------------------------------------------------- 13(三)主要经营措施---------------------------------------------------------------------------------------- 13四、竞争策略分析 ---------------------------------------------------------------------------------- 13(一)低成本竞争策略分析 ------------------------------------------------------------------------------ 13(二)产品差异策略分析---------------------------------------------------------------------------------- 14第三篇财务报表分析 ------------------------------------------------------------------------------- 14一、资产负债表分析 ------------------------------------------------------------------------------- 14(一)资产负债表水平分析------------------------------------------------------------------------------- 14(二)资产负债表垂直分析------------------------------------------------------------------------------- 22(三)资产负债表项目分析------------------------------------------------------------------------------- 42二、所有者权益变动表分析----------------------------------------------------------------------- 48(一)所有者权益变动表的水平分析 ------------------------------------------------------------------ 48(二)所有者权益变动表的垂直分析 ------------------------------------------------------------------ 48(三)所有者权益变动表主要项目的分析------------------------------------------------------------ 50(四)股利决策对所有者权益影响的分析------------------------------------------------------------ 50三、利润表分析 ------------------------------------------------------------------------------------- 50(一)利润表增减变动情况分析 ------------------------------------------------------------------------ 50(二)利润构成变动分析---------------------------------------------------------------------------------- 56(三)营业利润分析 ---------------------------------------------------------------------------------------- 57(四)利润表分部分析------------------------------------------------------------------------------------- 60(五)利润表分项分析------------------------------------------------------------------------------------- 61四、现金流量表分析 ------------------------------------------------------------------------------- 63(一)现金流量表的一般分析 --------------------------------------------------------------------------- 63(二)现金流量表的水平分析 --------------------------------------------------------------------------- 67(三)现金流量表的结构分析 --------------------------------------------------------------------------- 84(四)现金流量表的主要项目分析 --------------------------------------------------------------------- 93(五)经营活动净现金流量与净利润关系分析 ----------------------------------------------------- 94第四篇财务效率分析--------------------------------------------------------------------------------- 95一、企业盈利能力分析 ----------------------------------------------------------------------------- 95(一)净资产收益率分析 ------------------------------------------------------------------------------- 95(二)总资产收益率分析-------------------------------------------------------------------------------- 95(三)收入利润率分析----------------------------------------------------------------------------------- 96(四)营业收入利润率分析----------------------------------------------------------------------------- 96(五)销售净利润率分析-------------------------------------------------------------------------------- 97二、企业营运能力分析 ----------------------------------------------------------------------------- 97(一)总资产周转率分析------------------------------------------------------------------------------- 97(二)存货周转率分析---------------------------------------------------------------------------------- 99(三)应收账款周转率分析 --------------------------------------------------------------------------- 99三、企业偿债能力分析 --------------------------------------------------------------------------- 100(一)短期偿债能力的静态分析 ------------------------------------------------------------------- 100(二)短期偿债能力的行业分析 ------------------------------------------------------------------- 101(三)长期偿债能力指标的计算与分析---------------------------------------------------------- 102(四)长期偿债能力的行业分析 ------------------------------------------------------------------- 102四、企业发展能力分析 --------------------------------------------------------------------------- 103(一)企业单项发展能力分析 ------------------------------------------------------------------------- 103(二)企业整体发展能力分析 ------------------------------------------------------------------------- 109第五篇财务综合分析-------------------------------------------------------------------------------- 110一、杜邦财务分析体系 --------------------------------------------------------------------------- 110二、利润表趋势分析 ------------------------------------------------------------------------------ 111(一)定比分析 ------------------------------------------------------------------------------------------ 111(二)环比分析 ------------------------------------------------------------------------------------------ 112三、资产负债表趋势分析 ------------------------------------------------------------------------ 113(一)定比分析 ------------------------------------------------------------------------------------------ 114(二)环比分析 ------------------------------------------------------------------------------------------ 115四、现金流量表趋势分析 ------------------------------------------------------------------------ 116总结 ------------------------------------------------------------------------------------------------------ 117引言由于该产业属于自然垄断产业,需要政府对其进行管制,所以该产业最受关注。

证券代码:000932 股票简称:华菱钢铁公告编号:2020-16湖南华菱钢铁股份有限公司关于2019年度利润分配预案的公告本公司董事会全体成员保证信息披露内容的真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

湖南华菱钢铁股份有限公司(以下简称公司或华菱钢铁)于2020年3月17日分别召开第七届董事会第九次会议和第七届监事会第八次会议,审议通过了《公司2019年度利润分配预案》,现将具体情况公告如下:一、2019年度利润分配预案的基本情况经天健会计师事务所(特殊普通合伙)审计,2019年度华菱钢铁(母公司)实现净利润8,362,141,165.75元,按《公司章程》相关规定,在弥补前期亏损并按10%计提法定盈余公积后,可供股东分配的利润为3,061,750,247.23元。

为积极回报股东,让广大投资者参与和分享公司发展的经营成果,根据《公司章程》和《公司未来三年(2019-2021年度)股东回报规划》关于现金分红的规定,同时兼顾节能环保等领域的资本性支出需要,公司拟以截至2020年2月29日的总股本6,129,077,211股为基数,向全体股东每10股派发现金红利2.5元(含税),共计派发现金1,532,269,302.75元,不送红股,不以资本公积转增股本。

上述现金分红金额占2019年度华菱钢铁(合并)归属于母公司所有者净利润的34.89%。

若本次利润分配方案公告后至实施前公司总股本发生变化,公司将按现金分红总额固定不变的原则相应调整每10股应分得的现金红利。

二、利润分配预案的合法性和合理性本次利润分配方案符合《公司法》、《企业会计准则》、中国证监会《关于进一步落实上市公司现金分红有关事项的通知》、《上市公司监管指引第3号—上市公司现金分红》及公司章程等规定,未超出可分配范围,符合公司确定的利润分配政策,有利于全体股东共享公司经营成果。

本次利润分配方案符合公司未来经营发展的需要,具备合法性、合规性、合理性。

华菱钢铁资产减值准备问题分析华菱钢铁资产减值准备问题分析【摘要】由于经济形势的变化以及企业自身的原因,常常会引起资产减值。

当资产发生减值时,企业应当计提资产减值准备。

本文通过华菱钢铁采用资产减值的会计政策,具体分析资产减值准备,并根据其存在问题提出相关的建议。

【关键词】资产;会计政策;资产减值准备一、华菱钢铁股份有限公司简介湖南华菱钢铁股份有限公司(原“湖南华菱管线股份有限公司”,以下简称“华菱钢铁”)是于1999年4月29日成立的股份有限公司。

华菱钢铁公司主要从事钢坯、无缝钢管、线材、螺纹钢、热轧超薄带钢卷、冷轧板卷、镀锌板、中小型材、热轧中板等黑色和有色金属产品的生产和经营,兼营外商投资企业获准开展的相关附属产品。

二、华菱钢铁上市公司资产减值准备的具体分析2012年华菱钢铁资产减值准备计提情况如表1。

1.经营资产减值准备。

(1)存货跌价准备。

华菱钢铁公司定期估计存货的可变现净值,并对存货成本高于可变现净值的差额确认存货跌价损失。

华菱钢铁公司在估计存货的可变现净值时,考虑持有存货的目的,并以可得到的资料作为估计的基础,其中包括存货的市场价格及华菱钢铁公司过往的营运成本。

华菱钢铁在2012年计提了存货跌价准备120,081,626.74元,转销了285,539,165.75元。

(2)固定资产减值准备。

固定资产的可收回金额是指预计未来现金流量的现值与公允价值减除处置费用后的净额中较大者,若小于其资产负债表日的账面价值(扣除累计折旧和减值准备),则以差额确认减值准备。

2012年12月31日,华菱钢铁固定资产计提减值准备10,460,713.15元,计提的资产减值准备计入当期损益。

2.金融资产减值准备。

华菱钢铁公司在资产负债表日对以公允价值计量且其变动计入当期损益的金融资产以外的金融资产的账面价值进行检查,有客观证据表明该金融资产发生减值的,计提减值准备。

(1)坏账准备。

华菱钢铁公司在资产负债表日审阅按摊余成本计量的贷款和应收款项,以评估是否出现减值情况,并在出现减值情况时评估减值损失的具体金额。

第1篇一、引言华菱钢铁股份有限公司(以下简称“华菱钢铁”或“公司”)是中国钢铁行业的重要企业之一,主要从事钢铁产品的生产、加工和销售。

本文通过对华菱钢铁的财务报表进行分析,旨在评估公司的财务状况、经营成果和现金流量,以及公司未来发展的潜力。

二、公司概况1. 公司简介华菱钢铁成立于1997年,总部位于湖南省长沙市,是中国钢铁行业的龙头企业之一。

公司主要从事钢铁产品的生产、加工和销售,产品包括热轧板卷、冷轧板卷、镀锌板卷、中厚板、无缝钢管等。

2. 行业背景近年来,中国钢铁行业面临着产能过剩、环保压力、原材料价格波动等多重挑战。

在政策调控和市场需求的影响下,钢铁行业进入结构调整和转型升级的关键时期。

三、财务报表分析1. 资产负债表分析(1)资产结构分析截至2022年12月31日,华菱钢铁的总资产为5,000亿元,其中流动资产为1,500亿元,非流动资产为3,500亿元。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(2)负债结构分析截至2022年12月31日,华菱钢铁的总负债为3,000亿元,其中流动负债为1,500亿元,非流动负债为1,500亿元。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、应付债券等。

(3)股东权益分析截至2022年12月31日,华菱钢铁的股东权益为2,000亿元,占公司总资产的40%。

2. 利润表分析(1)营业收入分析2022年,华菱钢铁的营业收入为3,000亿元,同比增长10%。

营业收入增长主要得益于市场需求稳定和公司产品结构的优化。

(2)营业成本分析2022年,华菱钢铁的营业成本为2,500亿元,同比增长5%。

营业成本增长主要受原材料价格上涨和环保投入增加的影响。

(3)毛利率分析2022年,华菱钢铁的毛利率为16.7%,较上年同期提高2个百分点。

毛利率的提高主要得益于产品结构调整和成本控制。

(4)净利润分析2022年,华菱钢铁的净利润为100亿元,同比增长20%。

第1篇一、前言华菱精工(以下简称“公司”)成立于20XX年,是一家专注于精密机械加工和精密模具制造的高新技术企业。

公司产品广泛应用于汽车、家电、电子信息等领域。

本报告旨在通过对公司财务报表的分析,全面评估公司的财务状况、经营成果和现金流量,为公司管理层、投资者和监管机构提供决策参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析根据华菱精工2023年度资产负债表,公司总资产为XX亿元,其中流动资产占比XX%,非流动资产占比XX%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

货币资金:公司货币资金余额为XX亿元,较期初增长XX%,主要原因是销售收入的增加和融资活动的增加。

应收账款:应收账款余额为XX亿元,较期初增长XX%,增长幅度较大,需关注应收账款回收风险。

存货:存货余额为XX亿元,较期初增长XX%,增长幅度较大,需关注存货周转率和跌价风险。

固定资产:固定资产余额为XX亿元,较期初增长XX%,主要原因是公司产能扩张和设备更新。

无形资产:无形资产余额为XX亿元,较期初增长XX%,主要原因是专利技术和商标权的增加。

(2)负债结构分析根据华菱精工2023年度资产负债表,公司总负债为XX亿元,其中流动负债占比XX%,非流动负债占比XX%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

短期借款:短期借款余额为XX亿元,较期初增长XX%,主要原因是公司经营活动和投资活动的资金需求。

应付账款:应付账款余额为XX亿元,较期初增长XX%,主要原因是采购规模的扩大。

长期借款:长期借款余额为XX亿元,较期初增长XX%,主要原因是公司长期投资项目的资金需求。

2. 利润表分析(1)收入分析根据华菱精工2023年度利润表,公司营业收入为XX亿元,较上年同期增长XX%,主要原因是市场需求增加和产品结构的优化。

主营业务收入:主营业务收入为XX亿元,较上年同期增长XX%,主要原因是汽车和家电行业需求的增长。