华菱钢铁(000932)2016-2020年二季度财务报表数据-原点参数

- 格式:xlsx

- 大小:85.35 KB

- 文档页数:1

湖南华菱钢铁股份有限公司2020年半年度财务报告2020年08月一、审计报告半年度报告是否经过审计□ 是√ 否公司半年度财务报告未经审计。

二、财务报表财务附注中报表的单位为:元1、合并资产负债表编制单位:湖南华菱钢铁股份有限公司法定代表人:曹志强主管会计工作负责人:肖骥会计机构负责人:傅炼2、母公司资产负债表法定代表人:曹志强主管会计工作负责人:肖骥会计机构负责人:傅炼3、合并利润表法定代表人:曹志强主管会计工作负责人:肖骥会计机构负责人:傅炼4、母公司利润表单位:元法定代表人:曹志强主管会计工作负责人:肖骥会计机构负责人:傅炼5、合并现金流量表单位:元法定代表人:曹志强主管会计工作负责人:肖骥会计机构负责人:傅炼6、母公司现金流量表单位:元法定代表人:曹志强主管会计工作负责人:肖骥会计机构负责人:傅炼7、合并所有者权益变动表本期金额13上期金额单位:元14法定代表人:曹志强主管会计工作负责人:肖骥会计机构负责人:傅炼8、母公司所有者权益变动表本期金额15上期金额16法定代表人:曹志强主管会计工作负责人:肖骥会计机构负责人:傅炼17湖南华菱钢铁股份有限公司财务报表附注2020年半年度金额单位:人民币元一、公司基本情况湖南华菱钢铁股份有限公司(以下简称公司或本公司)系经湖南省人民政府湘政函〔1999〕58号文批准,由湖南华菱钢铁集团有限责任公司(以下简称华菱集团)为主发起人,联合长沙矿冶研究院、张家界冶金宾馆、湖南冶金投资公司、中国冶金进出口湖南公司共同发起设立,于1999年4月29日在湖南省市场监督管理局登记注册,总部位于湖南省长沙市。

公司现持有统一社会信用代码为91430000712190148K的营业执照,注册资本6,129,077,211.00元,股份总数6,129,077,211股(每股面值1元)。

其中,有限售条件的流通股份1,907,346,857股,无限售条件的流通股份4,221,730,354股。

某钢铁公司近五年财务状况分析1. 引言本文将对某钢铁公司近五年的财务状况进行分析。

首先,我们将研究该公司的收入、利润、资产和负债的变化趋势,并比较其他竞争对手的表现,以了解该公司在行业中的地位。

其次,我们将深入研究一些财务指标,如毛利率、净利率和偿债能力指标,以评估该公司的经营状况和财务健康度。

最后,我们将探讨一些可能影响该公司财务状况的内外因素,并提出建议以改善公司的财务状况。

2. 公司财务状况概览2.1. 收入和利润分析在过去的五年中,某钢铁公司的收入和利润都呈现稳定增长的趋势。

以下是该公司近五年的收入和利润数据:年份收入(亿元)利润(亿元)2016 100 102017 110 122018 120 152019 130 182020 140 20从上表可以看出,该公司的收入从2016年的100亿元增长到2020年的140亿元,年均增长率为12%。

利润也显示出了类似的增长趋势,从2016年的10亿元增长到2020年的20亿元,年均增长率为15%。

2.2. 资产和负债分析接下来,我们将分析某钢铁公司的资产和负债情况。

以下是该公司近五年的总资产和总负债数据:年份总资产(亿元)总负债(亿元)2016 500 4002017 550 4502018 600 5002019 650 5502020 700 600从上表可以看出,某钢铁公司的总资产从2016年的500亿元增长到2020年的700亿元,年均增长率为8%。

与此同时,该公司的总负债也呈现增长趋势,从2016年的400亿元增长到2020年的600亿元,年均增长率为10%。

3. 财务指标分析在这一部分,我们将对某钢铁公司的财务指标进行分析,以更全面地了解其经营状况和财务健康度。

毛利率是衡量公司生产和销售过程中获得的利润与销售收入之间关系的指标。

以下是某钢铁公司近五年的毛利率数据:年份毛利率 (%)2016 202017 212018 222019 232020 24从上表可以看出,某钢铁公司的毛利率在过去五年中持续增长,从2016年的20%增长到2020年的24%。

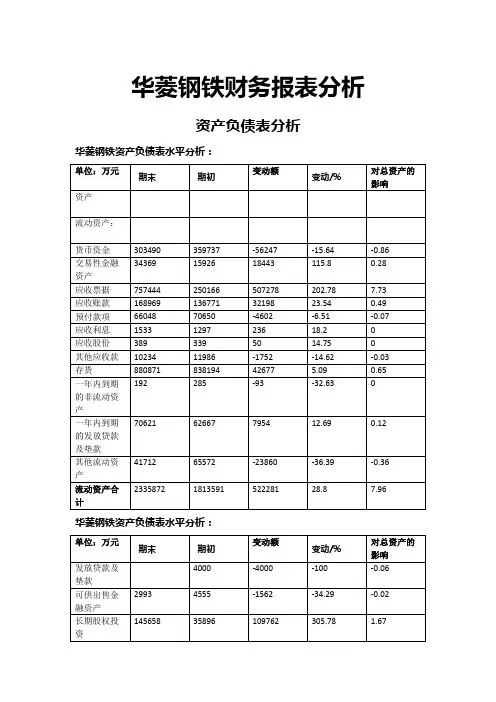

华菱钢铁财务报表分析资产负债表分析华菱钢铁资产负债表水平分析:华菱钢铁资产负债表水平分析:华菱钢铁资产负债表水平分析:华菱钢铁资产负债表水平分析:华菱钢铁资产负债表水平分析:华菱钢铁资产负债表水平分析:通过水平分析可以看出,华菱钢铁总资产2013年增加515246万元,增长幅度为7.85%,说明华菱钢铁2013年资产规模有所增长。

进一步分析可以发现一下事实。

①流动资产增加了522281万元,增长幅度为28.80%,使总资产规模增加了7.96%。

根据这一变化来看,华菱刚提问的流动性有所增强,其中交易性金融资产增加了18443万元,增幅为115.80%,应收票据增加了507278万元,增幅为202.78%,应收账款32198万元,增幅为23.54%。

这种变化对增强企业偿债能力,满足资金流动性需要都是有利的。

其余项目虽有所变动,但影响较小。

②长期股权投资净额增加了109762,增幅为305.78%,市总资产规模增加了1.67%,是非流动资产中对总资产变动影响最大的项目。

其原因是华菱钢铁增资汽车板公司。

应收票据增加202.78%,主要是因为收到客户的银行承兑汇票大幅增加。

华菱钢铁资产负债表水平分析:③应收账款增加了168969万元,增幅为23.54%,对总资产的的影响增加了0.49%;应付票据增加了155766万元,增幅为34.88%,是因为公司增加票据融资。

④2013年负债增加了390418万元,增幅为7.24%,对权益总额增加了75.77%,其中非流动负债增加了28029万元,增加幅度为3.90%,主要是长期借款的增加引起的。

流动负债增加了7.75%,主要是应付票据和应付账款的增加引起的。

⑤2013年所有者权益增加了124827万元,增幅为10.68%,对权益总额的影响为24.23% 华菱钢铁资产负债表垂直分析:华菱钢铁资产负债表垂直分析:华菱钢铁资产负债表垂直分析:华菱钢铁资产负债表垂直分析:华菱钢铁资产负债表垂直分析:华菱钢铁资产负债表垂直分析:●(一)资产结构分析●从静态方面分析,流动资产变现能力强,其资产风险较小;而非流动资产变现能力较差,其资产风险较大.所以流动资产比重较大时,企业资产的流动性强而风险小;非流动资产比重较大时,企业资产弹性较差,不利于企业灵活调度资金,风险较大。

证券代码:000932 股票简称:华菱钢铁公告编号:2020-13湖南华菱钢铁股份有限公司关于同一控制下企业合并对前期财务报表数据进行追溯调整的公告本公司及董事会全体成员保证公告真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

湖南华菱钢铁股份有限公司(以下简称“公司”)于2020年3月17日分别召开第七届董事会第九次会议和第七届监事会第八次会议,审议通过了《关于同一控制下企业合并追溯调整财务数据的议案》,现将有关详情公告如下:一、本次追溯调整的背景及原因经公司第六届董事会第二十八次会议、第七届董事会第二次会议及2019年第二次临时股东大会审议批准,子公司湖南华菱涟源钢铁有限公司(以下简称华菱涟钢)向涟源钢铁集团有限公司(以下简称涟钢集团)支付现金购买其持有的湖南华菱节能发电有限公司(以下简称华菱节能)100%股权。

2019年12月27日,涟钢集团将持有的华菱节能100%股权变更至华菱涟钢名下,华菱节能成为本公司间接控制的全资子公司。

经公司第七届董事会第五次会议、2019年第三次临时股东大会审议批准,子公司湖南华菱湘潭钢铁有限公司(以下简称华菱湘钢)向湘潭钢铁集团有限公司(以下简称湘钢集团)支付现金购买其持有的阳春新钢铁有限责任公司(以下简称阳春新钢)51%股权。

2019年9月26日,湘钢集团将持有的阳春新钢51%股权变更至华菱湘钢名下,阳春新钢成为本公司间接控制的子公司。

鉴于上述现金收购交易前后,本公司及涟钢集团、湘钢集团均受湖南华菱钢铁集团有限责任公司(以下简称华菱集团)控制且该控制并非暂时性的,本公司将合并华菱节能100%股权和阳春新钢51%股权认定为同一控制下企业合并,并按照同一控制下企业合并的相关规定追溯调整2019年度财务报表期初数据及上年同期相关财务报表数据。

二、本次追溯调整对财务状况和经营成果的影响(一)追溯调整对2018年12月31日合并资产负债表项目的影响如下:1、资产项目单位:元2、负债和权益项目单位:元应付票据5,324,806,136.60 6,482,382,276.99 1,157,576,140.39 应付账款4,912,910,587.32 5,062,453,951.42 149,543,364.10 预收款项4,001,200,088.67 4,233,757,887.67 232,557,799.00 卖出回购金融资产款548,450,000.00 548,450,000.00吸收存款及同业存放4,379,610,521.33 4,252,628,242.51 -126,982,278.82 应付职工薪酬749,164,006.23 761,600,402.68 12,436,396.45 应交税费848,911,680.84 1,028,045,066.88 179,133,386.04 其他应付款3,275,803,009.57 4,375,613,353.13 1,099,810,343.56 其中:应付利息80,493,524.16 82,461,046.38 1,967,522.22 应付股利66,600,239.33 86,600,239.33 20,000,000.00 一年内到期的非流动负债1,435,711,761.61 1,485,711,761.61 50,000,000.00 流动负债合计38,129,112,718.06 41,223,187,868.78 3,094,075,150.72 长期借款6,326,550,004.33 6,326,550,004.33长期应付款3,820,111,271.43 3,820,111,271.43长期应付职工薪酬238,887,321.75 243,549,901.47 4,662,579.72 递延收益478,759,347.52 513,885,708.64 35,126,361.12 递延所得税负债890,500.73 890,500.73非流动负债合计10,865,198,445.76 10,904,987,386.60 39,788,940.84 负债合计48,994,311,163.82 52,128,175,255.38 3,133,864,091.56 实收资本(或股本) 3,015,650,025.00 3,015,650,025.00资本公积7,414,972,722.27 8,714,312,335.84 1,299,339,613.57 其他综合收益25,123,930.03 25,123,930.03盈余公积838,325,831.26 838,325,831.26未分配利润6,238,547,202.49 7,198,641,829.80 960,094,627.31 归属于母公司所有者权益合计17,532,619,711.05 19,792,053,951.93 2,259,434,240.88 少数股东权益8,708,524,126.49 11,198,854,790.66 2,490,330,664.17 所有者权益合计26,241,143,837.54 30,990,908,742.59 4,749,764,905.05 (二)追溯调整对2018年度合并利润表项目的影响如下:单位:元其中:营业收入91,178,778,280.93 101,204,325,560.13 10,025,547,279.20 利息收入148,417,346.46 144,637,341.24 -3,780,005.22 手续费及佣金收入41,601,329.95 41,601,329.95二、营业总成本82,136,729,477.93 90,783,609,205.34 8,860,535,346.08 其中:营业成本75,285,470,077.59 83,061,554,849.28 7,776,084,771.69 利息支出98,429,364.75 98,291,249.05 -138,115.70 手续费及佣金支出479,673.44 479,673.44税金及附加805,750,392.02 891,429,493.93 85,679,101.91 销售费用1,450,362,869.18 1,534,123,854.42 83,760,985.24 管理费用2,268,332,368.39 2,516,732,818.06 248,400,449.67 研发费用478,522,299.97 1,002,248,014.87 523,725,714.90 财务费用1,537,903,926.69 1,678,749,252.29 140,845,325.60 其中:利息费用1,693,631,197.82 1,841,698,129.15 148,066,931.33 利息收入215,434,559.77 225,231,637.98 9,797,078.21 加:其他收益122,617,062.74 223,303,414.01 100,686,351.27 投资收益(损失以“-”号填列)86,829,800.98 86,829,800.98其中:对联营企业和合营企业的投资收益-8,620,416.35 -8,620,416.35公允价值变动收益(损失以“-”号填列)-3,612,950.00 -3,612,950.00资产减值损失-211,478,505.90 -213,655,618.67 -2,177,112.77 资产处置收益(损失以“-”号填列)3,309,790.75 3,309,790.75三、营业利润(亏损以“-”号填列)9,441,211,183.88 10,703,129,463.05 1,261,918,279.17 加:营业外收入12,108,140.99 12,924,772.61 816,631.62 减:营业外支出118,396,030.27 122,246,998.22 3,850,967.95 四、利润总额(亏损总额以“-”号填列)9,334,923,294.60 10,593,807,237.44 1,258,883,942.84 减:所得税费用731,198,493.83 812,048,389.06 80,849,895.23五、净利润(净亏损以“-”号填列)8,603,724,800.77 9,781,758,848.38 1,178,034,047.611. 归属于母公司所有者的净利润6,780,032,206.70 7,377,847,681.74 597,815,475.042 .少数股东损益(净亏损以“-”号填列)1,823,692,594.07 2,403,911,166.64 580,218,572.57六、其他综合收益的税后净额7,370,410.66 7,370,410.661. 归属母公司所有者的其他综合收益的税后净额7,510,420.93 7,510,420.932. 归属于少数股东的其他综合收益的税后净额-140,010.27 -140,010.27七、综合收益总额8,611,095,211.43 9,789,129,259.04 1,178,034,047.611. 归属于母公司所有者的综合收益总额6,787,542,627.63 7,385,358,102.67 597,815,475.042. 归属于少数股东的综合收益总额1,823,552,583.80 2,403,771,156.37 580,218,572.57八、每股收益:(一)基本每股收益 1.61 1.75 0.14 (二)稀释每股收益 1.61 1.75 0.14 (三)追溯调整对2018年度合并现金流量表项目的影响如下:单位:元三、董事会审议意见公司本次同一控制下企业合并追溯调整前期财务报表事项符合《企业会计准则》及其相关指南、解释等相关规定,追溯调整后的财务报表客观、公允地反映了公司实际财务状况和经营成果,不存在损害公司及全体股东利益的情形。

2009-2011年度小组成员及分工情况:目录引言------------------------------------------------------------------------------------------------------- 5第一篇企业概述---------------------------------------------------------------------------------------- 5一、湖南华菱钢铁股份有限公司基本情况------------------------------------------------------ 5二、湖南华菱钢铁股份有限公司的资源状况--------------------------------------------------- 6(一)公司员工情况 ------------------------------------------------------------------------------------------ 6(二)公司主营业务收入构成 ----------------------------------------------------------------------------- 7第二篇基本面分析------------------------------------------------------------------------------------- 7一、宏观经济环境分析 ----------------------------------------------------------------------------- 7(一)政治------------------------------------------------------------------------------------------------------- 7(二)经济------------------------------------------------------------------------------------------------------- 8(三)社会------------------------------------------------------------------------------------------------------- 8(四)技术------------------------------------------------------------------------------------------------------- 8二、行业环境分析 ----------------------------------------------------------------------------------- 9(一)行业内的竞争对手------------------------------------------------------------------------------------ 9(二)国内欲崛起的钢铁企业 --------------------------------------------------------------------------- 11(三)国外大型钢铁企业---------------------------------------------------------------------------------- 11(四)供应商的侃价能力---------------------------------------------------------------------------------- 11(五)客户的侃价能力------------------------------------------------------------------------------------- 11(六)替代品或服务的威胁------------------------------------------------------------------------------- 12三、经营环境分析 ---------------------------------------------------------------------------------- 12(一)经营风险 ---------------------------------------------------------------------------------------------- 12(二)经营机会 ---------------------------------------------------------------------------------------------- 13(三)主要经营措施---------------------------------------------------------------------------------------- 13四、竞争策略分析 ---------------------------------------------------------------------------------- 13(一)低成本竞争策略分析 ------------------------------------------------------------------------------ 13(二)产品差异策略分析---------------------------------------------------------------------------------- 14第三篇财务报表分析 ------------------------------------------------------------------------------- 14一、资产负债表分析 ------------------------------------------------------------------------------- 14(一)资产负债表水平分析------------------------------------------------------------------------------- 14(二)资产负债表垂直分析------------------------------------------------------------------------------- 22(三)资产负债表项目分析------------------------------------------------------------------------------- 42二、所有者权益变动表分析----------------------------------------------------------------------- 48(一)所有者权益变动表的水平分析 ------------------------------------------------------------------ 48(二)所有者权益变动表的垂直分析 ------------------------------------------------------------------ 48(三)所有者权益变动表主要项目的分析------------------------------------------------------------ 50(四)股利决策对所有者权益影响的分析------------------------------------------------------------ 50三、利润表分析 ------------------------------------------------------------------------------------- 50(一)利润表增减变动情况分析 ------------------------------------------------------------------------ 50(二)利润构成变动分析---------------------------------------------------------------------------------- 56(三)营业利润分析 ---------------------------------------------------------------------------------------- 57(四)利润表分部分析------------------------------------------------------------------------------------- 60(五)利润表分项分析------------------------------------------------------------------------------------- 61四、现金流量表分析 ------------------------------------------------------------------------------- 63(一)现金流量表的一般分析 --------------------------------------------------------------------------- 63(二)现金流量表的水平分析 --------------------------------------------------------------------------- 67(三)现金流量表的结构分析 --------------------------------------------------------------------------- 84(四)现金流量表的主要项目分析 --------------------------------------------------------------------- 93(五)经营活动净现金流量与净利润关系分析 ----------------------------------------------------- 94第四篇财务效率分析--------------------------------------------------------------------------------- 95一、企业盈利能力分析 ----------------------------------------------------------------------------- 95(一)净资产收益率分析 ------------------------------------------------------------------------------- 95(二)总资产收益率分析-------------------------------------------------------------------------------- 95(三)收入利润率分析----------------------------------------------------------------------------------- 96(四)营业收入利润率分析----------------------------------------------------------------------------- 96(五)销售净利润率分析-------------------------------------------------------------------------------- 97二、企业营运能力分析 ----------------------------------------------------------------------------- 97(一)总资产周转率分析------------------------------------------------------------------------------- 97(二)存货周转率分析---------------------------------------------------------------------------------- 99(三)应收账款周转率分析 --------------------------------------------------------------------------- 99三、企业偿债能力分析 --------------------------------------------------------------------------- 100(一)短期偿债能力的静态分析 ------------------------------------------------------------------- 100(二)短期偿债能力的行业分析 ------------------------------------------------------------------- 101(三)长期偿债能力指标的计算与分析---------------------------------------------------------- 102(四)长期偿债能力的行业分析 ------------------------------------------------------------------- 102四、企业发展能力分析 --------------------------------------------------------------------------- 103(一)企业单项发展能力分析 ------------------------------------------------------------------------- 103(二)企业整体发展能力分析 ------------------------------------------------------------------------- 109第五篇财务综合分析-------------------------------------------------------------------------------- 110一、杜邦财务分析体系 --------------------------------------------------------------------------- 110二、利润表趋势分析 ------------------------------------------------------------------------------ 111(一)定比分析 ------------------------------------------------------------------------------------------ 111(二)环比分析 ------------------------------------------------------------------------------------------ 112三、资产负债表趋势分析 ------------------------------------------------------------------------ 113(一)定比分析 ------------------------------------------------------------------------------------------ 114(二)环比分析 ------------------------------------------------------------------------------------------ 115四、现金流量表趋势分析 ------------------------------------------------------------------------ 116总结 ------------------------------------------------------------------------------------------------------ 117引言由于该产业属于自然垄断产业,需要政府对其进行管制,所以该产业最受关注。

第1篇一、引言华菱钢铁股份有限公司(以下简称“华菱钢铁”或“公司”)是中国钢铁行业的重要企业之一,主要从事钢铁产品的生产、加工和销售。

本文通过对华菱钢铁的财务报表进行分析,旨在评估公司的财务状况、经营成果和现金流量,以及公司未来发展的潜力。

二、公司概况1. 公司简介华菱钢铁成立于1997年,总部位于湖南省长沙市,是中国钢铁行业的龙头企业之一。

公司主要从事钢铁产品的生产、加工和销售,产品包括热轧板卷、冷轧板卷、镀锌板卷、中厚板、无缝钢管等。

2. 行业背景近年来,中国钢铁行业面临着产能过剩、环保压力、原材料价格波动等多重挑战。

在政策调控和市场需求的影响下,钢铁行业进入结构调整和转型升级的关键时期。

三、财务报表分析1. 资产负债表分析(1)资产结构分析截至2022年12月31日,华菱钢铁的总资产为5,000亿元,其中流动资产为1,500亿元,非流动资产为3,500亿元。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(2)负债结构分析截至2022年12月31日,华菱钢铁的总负债为3,000亿元,其中流动负债为1,500亿元,非流动负债为1,500亿元。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、应付债券等。

(3)股东权益分析截至2022年12月31日,华菱钢铁的股东权益为2,000亿元,占公司总资产的40%。

2. 利润表分析(1)营业收入分析2022年,华菱钢铁的营业收入为3,000亿元,同比增长10%。

营业收入增长主要得益于市场需求稳定和公司产品结构的优化。

(2)营业成本分析2022年,华菱钢铁的营业成本为2,500亿元,同比增长5%。

营业成本增长主要受原材料价格上涨和环保投入增加的影响。

(3)毛利率分析2022年,华菱钢铁的毛利率为16.7%,较上年同期提高2个百分点。

毛利率的提高主要得益于产品结构调整和成本控制。

(4)净利润分析2022年,华菱钢铁的净利润为100亿元,同比增长20%。

矿产资源开发利用方案编写内容要求及审查大纲

矿产资源开发利用方案编写内容要求及《矿产资源开发利用方案》审查大纲一、概述

㈠矿区位置、隶属关系和企业性质。

如为改扩建矿山, 应说明矿山现状、

特点及存在的主要问题。

㈡编制依据

(1简述项目前期工作进展情况及与有关方面对项目的意向性协议情况。

(2 列出开发利用方案编制所依据的主要基础性资料的名称。

如经储量管理部门认定的矿区地质勘探报告、选矿试验报告、加工利用试验报告、工程地质初评资料、矿区水文资料和供水资料等。

对改、扩建矿山应有生产实际资料, 如矿山总平面现状图、矿床开拓系统图、采场现状图和主要采选设备清单等。

二、矿产品需求现状和预测

㈠该矿产在国内需求情况和市场供应情况

1、矿产品现状及加工利用趋向。

2、国内近、远期的需求量及主要销向预测。

㈡产品价格分析

1、国内矿产品价格现状。

2、矿产品价格稳定性及变化趋势。

三、矿产资源概况

㈠矿区总体概况

1、矿区总体规划情况。

2、矿区矿产资源概况。

3、该设计与矿区总体开发的关系。

㈡该设计项目的资源概况

1、矿床地质及构造特征。

2、矿床开采技术条件及水文地质条件。