2010年度全国房价收入比研究报告

- 格式:pdf

- 大小:489.91 KB

- 文档页数:12

《2010中国房地产市场形势分析报告》<<房地产业要参>>编辑委员会编写2010年11月章节目录一、宏观形势分析 (3)二、房地产开发投资 (5)三、土地市场情况 (11)四、商品房销售情况 (12)五、存量房市场交易情况 (18)六、趋势分析 (185)一、宏观形势分析今年二季度GDP同比增长10.3%,CPI同比上涨2.9%,人民币贷款新增2.03万亿元,国民经济运行朝着宏观调控预期的方向发展,基本面进一步回升向好。

(一)经济增长下半年不乐观当前最明确的信息是,2010年下半年的经济增长不乐观,一些高层的正面强调恰好暴露出高层存在尖锐不同意见。

经济增速有所放缓,经济运行基本面依然良好。

从季节调整后的环比分析来看,GDP增速也有所放缓。

据人民银行企业家问卷调查显示,二季度企业家信心指数结束了自去年二季度以来连续攀升的势头,出现高位小幅回落,较上季下降0.5个百分点,达到83.4%。

宏观经济热度指数持续回升至48.4%,但增幅较上季回落0.3个百分点,其中小企业宏观经济热度指数出现下滑。

宏观经济热度预期指数自2008年底以来首次低于宏观经济热度指数0.1个百分点,宏观经济出现降温迹象。

因此在这样的环境下,最终政策不可能不顾及就业、金融、财政以及钢铁等重要基础产业对房地产的依赖程度的。

受下半年宏观经济总体态势影响,房价下降窗口已经打开,后续房地产调控将以贯彻落实现有政策为主,不太可能进一步加力。

数据来源:国家统计局图:2008-2010年1-6月全国商品房、商品住宅竣工面积从全球经济形势来看,欧债危机直接影响了欧元区经济复苏步伐,给全球经济复苏带来了一些不确定性,但对我国经济总体产生较大冲击的可能性不大。

对于美国经济则不要小看美国经济的自我修复能力。

坚决对四季度及此后美国经济的复苏抱乐观看法。

(二)信贷结构进一步改善货币信贷增幅继续稳定回落,信贷结构进一步改善。

截至6月末,M1同比增长24.6%,增幅比上年末回落7.8个百分点,比历史最高值(2010年1月)回落14.4个百分点;M2同比增长18.5%,增幅比上年末回落9.2个百分点,比历史最高值(2009年11月)回落11.2个百分点。

2010房地产行业分析一、全国房地产发展状况一、房地产开发完成情况1-8月,全国房地产开发投资28355亿元,同比增长36.7%,其中,商品住宅投资19876亿元,同比增长33.9%,占房地产开发投资的比重为70.1%。

8月当月,房地产开发投资4490亿元,同比增长34.1%。

1-8月,全国房地产开发企业房屋施工面积33.92亿平方米,同比增长29.1%;房屋新开工面积10.48亿平方米,同比增长66.1%;房屋竣工面积3.23亿平方米,同比增长10.7%,其中,住宅竣工面积2.62亿平方米,增长8.8%。

1-8月,全国房地产开发企业完成土地购置面积25691万平方米,同比增37.9%,土地购置费6017亿元,同比增长84.3%。

8月当月,房屋新开工面积1.27亿平方米,同比增长55.8%;房屋竣工面积3744万平方米,同比下降2.1%,其中,住宅竣工面积3086万平方米,下降2.1%。

房地产开发企业完成土地购置面积3944万平方米,同比增长69.8%,土地购置费963亿元,增长66.2%。

二、商品房销售情况1-8月,全国商品房销售面积5.27亿平方米,同比增长6.7%,增幅比1-7月回落3.0个百分点。

其中,商品住宅销售面积增长4.1%,办公楼增长30.3%,商业营业用房增长33.3%。

1-8月,商品房销售额2.64万亿元,同比增长12.6%,增幅比1-7月回落4.2个百分点。

其中,商品住宅销售额增长7.5%,办公楼和商业营业用房分别增长56.5%和47.7%。

8月当月,全国商品房销售面积6886万平方米,同比下降10.1%;全国商品房销售额3533亿元,同比下降8.6%。

三、房地产开发企业资金来源情况1-8月,房地产开发企业本年资金来源44363亿元,同比增长35.0%。

其中,国内贷款8460亿元,增长27.8%;利用外资369亿元,增长23.9%;企业自筹资金16628亿元,增长50.7%;其他资金18906亿元,增长26.8%。

中国房地产行业季度研究报告(2010年2季度)目录第一章 2010年2季度房地产行业总体运行状况一、房地产开发投资完成情况二、资金情况三、土地购臵及土地完成开发情况(一)土地购臵面积(二)土地开发面积四、建设情况五、销售情况(一)商品房销售情况(二)商品住宅销售情况(三)销售价格情况第二章 70个大中城市房屋销售价格及国房景气指数情况一、70个大中城市房屋销售价格二、国房景气指数情况第三章 2010年上半年热点省市房地产市场运行情况一、北京:房地产开发投资完成1251.6亿元,同比增长38.8%(一)房地产开发投资完成情况(二)房地产市场供给情况(三)房地产市场需求情况(四)房地产市场销售价格情况(五)房地产开发企业项目资金到位情况(六)政策性住房建设及销售情况二、重庆:房地产开发投资额616.39亿元,同比增长41.9%(一)商品房销售面积增速已持续7个月回落(二)开发投资增速结束近一年来的逐步加快态势(三)资金充裕度能否保持有待进一步观察(四)全市房地产开发市场区域格局有所变化(五)政策建议三、广东:房地产开发投资1507.92亿元,同比下降32.8%(一)房地产开发投资保持快速增长(二)本年到位资金增幅回落(三)土地购臵面积大幅减少(四)商品房销售面积出现负增长四、深圳:房地产开发投资205.71亿元,同比下降16.8%(一)房地产市场运行情况分析(二)当前市场分析与未来市场走势判断第四章 2010年2季度房地产调控政策回顾及展望一、2010年2季度房地产调控政策(一)政府继续推进保障性住房建设(二)住建部进一步强化房地产市场监管(三)国税总局清查土地增值税(四)三部委规范二套房认定标准二、2010年下半年房地产政策展望(一)继续加大保障住房力度(二)加强银行风险管理(三)继续加强土地管理力度第五章 2010年下半年房地产市场展望一、影响下半年房地产市场的因素分析(一)调控政策的实施效果(二)国内投机势力的投机能力(三)国际热钱的炒作能力(四)我国股市的变化情况(五)开发商的资金实力(六)银行的信贷控制二、2010年下半年房地产市场展望(一)需求将会显著减弱(二)房价上涨幅度将减缓2010年 1~6月,全社会固定资产投资为 98047.35亿元,同比增长 25.5%,增幅比上年同期下降 8.1个百分点。

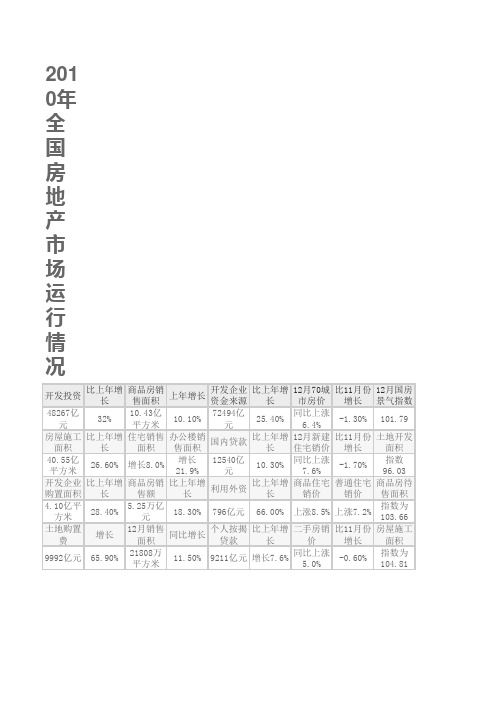

2010年全国房地产市场运行情况开发投资比上年增长商品房销售面积上年增长开发企业资金来源比上年增长12月70城市房价比11月份增长12月国房景气指数48267亿元32%10.43亿平方米10.10%72494亿元25.40%同比上涨6.4%-1.30%101.79房屋施工面积比上年增长住宅销售面积办公楼销售面积国内贷款比上年增长12月新建住宅销价比11月份增长土地开发面积40.55亿平方米26.60%增长8.0%增长21.9%12540亿元10.30%同比上涨7.6%-1.70%指数96.03开发企业购置面积比上年增长商品房销售额比上年增长利用外资比上年增长商品住宅销价普通住宅销价商品房待售面积4.10亿平方米28.40%5.25万亿元18.30%796亿元66.00%上涨8.5%上涨7.2%指数为103.66土地购置费增长12月销售面积同比增长个人按揭贷款比上年增长二手房销价比11月份增长房屋施工面积9992亿元65.90%21808万平方米11.50%9211亿元增长7.6%同比上涨5.0%-0.60%指数为104.81比上年同期回落1.87点比上年同期提高0.34点比上年同期提高6.79点比上年同期提高2.30点。

房地产市场运行分析及统计解读第一部分:调控政策对房地产市场的影响作为国民经济的支柱产业,房地产业产业相关度高,带动性强,其发展态势直接关系到整个国民经济的发展状况。

同时,作为居民生活的基本条件,房地产业与人民生活息息相关。

近几年,随着经济的迅速发展、城市化进程不断加快和居民收入水平日益提高,为房地产业的发展注入了新的活力,在带动房地产快速发展的同时,也促进了国民经济的持续增长。

但房价过高、上涨过快的现象不仅使老百姓不堪重负,也使房地产市场风险增大.在百姓的质疑声和房价的狂涨中,新一轮房地产调控再次启动,势必对房地产市场和整个国民经济产生重大影响,也将影响到四川经济发展。

一、本轮房地产新政综述根据房地产业发展状况和宏观调控情况,可将我国房地产业的发展大致分为三个阶段:第一阶段,1992年~1997年,邓小平南方讲话,掀起了房地产开发的热潮,但由于发展过于盲目,造成了海南和北海的房地产泡沫。

第二阶段,1998年~2003年,国家取消住房分配制度,引导城镇居民自己购房以满足需求,房产行业飞速发展,房价持续走高.第三阶段,2004年至今,国家为促进房地产市场持续健康发展,不断地推出各种调控政策,包括金融、土地、税收、价格以及交易政策,以加强房地产业的宏观调控。

而此阶段的一系列房地产调控政策,即被经济学者和房地产业界普遍称为“房地产新政”.2010年4月14日国务院常务会议决定实行差别化的信贷、税收和土地政策,坚决遏制住房价格过快上涨。

4月15日,国务院公布了会议确定的四项政策措施,被业内称为房地产“新国四条".紧接着4月17日,国办又发布了《国务院关于坚决遏制部分城市房价过快上涨的通知》(国发2010年10号,以下简称“通知"),通知中提出十条举措,被业内称为房地产“新国十条".“新国十条”是对“新国四条”的进一步细化、完善,旨在出组合重拳,遏制高房价和房价的过快上涨,并正式以国务院发文的形式公布下发.具体地讲,本次房地产新政有以下特点。

中国房价收⼊⽐探秘中国房价收⼊⽐探秘导读:据中国之声《新闻晚⾼峰》报道,⽬前的房价与居民的收⼊不匹配。

但是,中国住房价格泡沫挤到什么程度是合适的?必须建⽴中国⾃⼰的房价收⼊⽐与租售⽐的标准,⽤国外的标准或者⽤失真的数据⼈云亦云难免产⽣失误,甚⾄影响中国房地产改⾰⼤局。

来⾃国家统计局的数据,2010年中国房价收⼊⽐为7.76,接近合理略偏⾼。

但京沪深穗分别为17.4、15.4、15.6和9.9。

导致⼀线城市房价收⼊⽐偏⾼的原因是城市发展的极不平衡。

京沪穗深作为全国或区域政治、经济、⽂化中⼼和城市国际化的领头⽺,吸引全国乃⾄世界⾼端⼈才和富裕⼈群聚集。

这些城市的住宅⼟地供应是考虑常住⼈⼝进⾏计划配置,但⼈⼝迁移与房地产交易已完全市场化,这种⽭盾只能推⾼房价。

据统计,⽬前中国⼀线城市的房价收⼊⽐⾼达15倍,远⾼于⼀般认为的3—6倍的合理区间。

⾃温家宝提出“房价与收⼊相适应”后,有⽹友根据计算了各地的“合理房价”,得出结果为北京4387元/平⽅⽶、上海4831元/平⽅⽶、⼴州4573元/平⽅⽶。

⼀千个⼈⼼中有⼀千个哈姆雷特,也许⼀千个⼈⼼中也有⼀千种“合理房价”。

“我可以明确地告诉⼤家,⼀些地⽅房价还远远没有回到合理价位,因此,调控不能放松。

”全国两会后记者见⾯会上,温家宝总理谈及房地产调控时做出了上述表态。

去年的政府⼯作报告提出,要“促进房价合理回归”。

业界普遍认为这⼀提法意味着房地产调控的⽬标正从最初的“遏制房价过快上涨”转向“房价合理回归”,也就是说,“降价”的⽬标已经越来越明确。

房地产调控要见效,必须要有可量化的、明确的⽬标。

⾃去年各地纷纷将房价涨幅与GDP挂钩、并以此确定调控⽬标后,如今“合理价位”成了新的调控⽬标。

⼈们关⼼,房价降到什么程度才是“合理价位”?中国之声特约著名房地产评论员、亚太城市房地产研究院院长谢逸枫指出,市场的购房者可以接受的房价,就是合理房价。

所谓的房价收⼊⽐与合理房价之间没有必然的关系,根本⽆法得出“合理房价”的标准。

出品单位:中国房产信息集团总编:丁祖昱主编:陈啸天执行主编:孟音林波8月份,中央多次强调严厉的调控政策,银监会再次建议三套房贷政策从严执行,但并未进一步出台更严格的调整措施,政策重点在于保持政策延续性,严格落实和执行4月以来的政策。

从土地市场来看,土地成交表现活跃,企业高价拿地现象再度出现;从住宅市场来看,8月份全国市场成交呈现全面回升态势,仅武汉仍有一定幅度下跌;从企业表现来看,受政策影响融资渠道不畅,推高企业拿地成本,企业对旧改项目投资增多。

我们认为,下半年房地产调控政策维稳为主,重点在于政策的落实和执行,随着价格底部逐步探明,预计下半年房地产市场表现将好于上半年。

☐经济——多项指标增幅回落,经济正处由较快向稳定增长的调整期。

☐政策——中央强调调控不会放松,不排除微调的可能。

☐土地——土地成交表现活跃,企业高价拿地再度出现。

☐市场——成交全面回升,房价底部企稳。

☐企业——企业旧改项目增多,融资渠道不畅推高成本。

2010.08本月市场——政策调控以落实为主,市场成交全面回升一、经济:多项指标增幅回落,经济正处由较快向稳定增长的调整期1、宏观经济指标增速逐步放缓,通胀上行但失控可能性不大7月份,居民消费价格(CPI)同比上涨3.4%,超5月的3.1%,再创年内新高。

CPI加速上涨,主要动力来自食品价格推动。

7月份工业品出厂价格(PPI)同比上涨4.8%,较6月份下降1.8个百分点,这是PPI在今年5月创新高后连续两个月回落。

尽管通胀在上行,但这更多反映了过去流动性投放的滞后影响和自然灾害的一次性冲击,在这种情况下,政策从紧和过早放松的可能性都不大。

由于流动性控制良好,通胀失控的可能性也不大。

2、工业增加值同比增幅继续回落,经济增长放缓已成定势7月份,规模以上工业增加值同比增长13.4%,较6月份又回落0.3个百分点。

1-7月份,规模以上工业增加值同比增长17%,增速比上半年回落0.6个百分点。

这已经是工业增加值同比增幅连续5个月走低。

2010年上半年房地产市场分析报告2009年房地产市场宽松的信贷政策、通胀预期以及经济快速回暖等因素,刺激了房地产市场需求急速增加,使房价节节攀升。

为保持房地产市场健康、稳定、持续发展,遏制房价过快上涨,2010年国家相继出台了一系列楼市调控政策, 特别是4月17日国务院发布的新“国十条”,新政一出,全国各地楼市受到不同程度的影响,但2010年上半年我市房地产市场走势平稳,市场呈现良性发展趋势,具体情况如下:一、房地产市场投资情况(一)总投资及商品房施工面积同比增长今年上半年,我市房地产完成开发投资1.97亿元,同比增长22%;新开工面积9.3万平方米,同比增长15%;商品房施工面积达50.29万平方米,同比增加17.4%,其中住宅施工面积42.48万平方米,同比增加14.2%。

(二)居住用地供应量增加上半年土地成交11宗,总面积731亩,成交金额4.17亿元,其中挂牌成交3宗工业用地,共计272亩,成交价0.27亿元;拍卖成交6宗居住用地404亩,成交价3.52亿元;乡村酒店用地1宗16.72亩,成交金额0.03亿元;商业金融用地1宗38.67亩,成交价0.35亿元。

数据显示,居住用地所占比例达到55%,供应量明显增加。

二、房地产市场供销情况(一)新建商品房供销情况2010年上半年我市批准新建商品房预售面积25.9万平方米,同比增长108%,环比增长30.6% 。

2010年上半年彭州市新建商品房销售套数 2127套,同比增长22%,环比下降22%,销售面积20.4万平方米,同比增长8.3%,环比下降24%。

新建商品住宅销售套数1812套,同比增长18%,环比下降22%,5月的成交量更是逆市增长,成交量达551套。

住房成交均价3010元/㎡,成交价格继续保持相对高位运行。

从成交量的走势来看,“国十条”对我市房地产市场影响不大。

(二)二手房交易情况上半年彭州市二手房交易面积共13.9万平方米,同比上涨36%,环比下降16%。