变动成本与固定成本

- 格式:doc

- 大小:49.00 KB

- 文档页数:2

变动成本与固定成本

(1)可变成本

型可变成本是指总成本随着业务量的增减而成比例增减的成本。

然而,单位业务成本保持不变。

在产品制造成本中,直接人工和直接材料是典型的可变成本。

我们可以绘制总可变成本和单位可变成本的习惯模型,如图

所示

(2)固定成本

固定成本是指总成本不受业务量增减的影响,在一定时期和业务量范围内保持不变的成本。

但是,与单位业务量相比,单位业务量所承担的固定成本与业务量的增减方向相反。

因为当总成本固定时,业务量小,单位业务量承担的固定成本高。

业务量大,单位业务量承担的固定成本低。

我们可以画出总固定成本和单位固定成本的习惯模型,如图

所示

(3)固定成本和可变成本的相关范围为

1。

固定成本的相关范围

固定成本总额仅在一定时间和一定业务量范围内是固定的。

这意味着固定成本的固定性是有条件的。

这里提到的某个范围称为相关范围。

例如,超过一定的业务量,就必须增加生产设备的投资,从而引起每月固定折旧成本的变化。

2。

可变成本

的相关范围在实际工作中,总可变成本与许多行业的总业务量之间的依赖关系,就像总固定成本一样,也有一定的相关性。

谈谈房地产行业固定成本与变动成本的划分传统意义上的成本或者说财务会计中的成本专指按某一种产品或商品所归集与其有某种关联关系的费用,其本质属性是“对象性”或“归属性”。

诸如,税务要求财务将房地产完全成本划分为开发成本与费用,其目的就是方便计税。

房地产企业在此基础上对成本进一步的划分,主要根据工作流,合同进行划分,其目的就是便于管控。

随着企业的不同需要,成本的概念也发生了变化,根据需要的基础不同,成本也在按照不同的标准划分。

如:按概念形成可分为理论成本和应用成本,按效能分可分为有效成本和无效成本,在这里只讲成本按习性(成本与产量的关系)划分为固定成本、变动成本和混合成本。

一丶固定成本、变动成本和混合成本概念(一)固定成本固定成本是指其总额在一定期间和一定业务量范围内,不受业务量变动的影响而保持固定不变的成本。

比如:包子店的门面租金、无论包子店是一天卖多少数量,门面租金总额都会保持固定不变。

一般情况下,管理人员的工资、办公费、财产保险费、不动产税、按直线法计提固定资产折旧费、职工教育培训费等均可看作固定成本。

(二)变动成本变动成本是指在一定时期和一定业务量范围内其总额随着业务量的变动而成正比例变动的成本。

比如:包子店的面粉的成本,包子卖得越多,面粉的成本自然就越多。

一般情况下,直接材料费、产品包装费、按件计酬的工人薪金、推销佣金、以及按加工量计算的固定资产折旧费等均可看作变动成本。

(三)混合成本顾名思义,混合成本就是混合了固定成本和变动成本的性质的成本。

比如:包子店的天然气的成本,包子卖得越多,天然气的成本随之也高,但不是正比例关系变化的,包子卖得少,天然气的成本随之也降低,但降到某一数值,就恒定了。

一般情况下,水电费、电话费。

这些成本通常有一个基数,超过这个基数就会随业务量的增大而增大。

其他像企业中化验员、质检员的工资、设备动力费等成本在一定业务量内是不变的,超过了这个便会随业务量的增加而增加。

二、固定成本、变动成本、混合成本的特性(一)固定成本的特性某一包子店销售包子,包子店每日的门面租金100元。

什么是固定成本、变动成本和半变动成本?

什么是固定成本、变动成本和半变动成本?很多小伙伴是做餐饮会计,大家知道将成本给缩减后可以让餐厅的利润大大提高、相关的成本都有哪些呢,快来一起看看吧。

固定成本是指在产品量发生变动时并不随之增域变动的成本。

即当产销售量有较大变化时。

成本开支的绝对领一般相对稳定。

在餐饮企业面定员工的工安,设施设备折旧费等。

均属于固定成本。

这些成本即在饭店没有销售量的情况下也会照样发生。

变动成本是指随着产品销售量的变动而相应变动的成本,即当产品锁量增加时,其绝对额同方向、成比例地增大:反之。

随着销售量的减少,成本发生额便会作同方向,成比例的减少。

餐饮企业中的食品成本、饮料成本洗涤费等等均属于变动成本。

半变动成本是随着产品销售量的交动而部分相应变动的成本,它与销售量不是成比例发生变动。

它是由固定的和变时的两部分组成,如人工成本、水电费等等。

以人总成本为例,餐饮部员工可分为两类,一类属固定员工、一类属临时员工、其人数不确定,随业务展的变化而变化,如餐厅服务员。

由于第一类员工工资总额不随业务量的变动

而变动,而第二类员工的工资总额随着业务量的变动而变动。

因此,人工总成本是半变动成本。

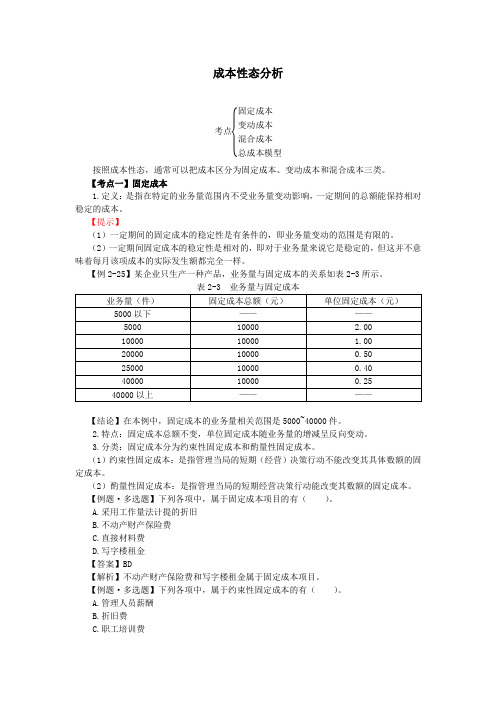

成本性态分析

考点固定成本变动成本混合成本总成本模型

按照成本性态,通常可以把成本区分为固定成本、变动成本和混合成本三类。

【考点一】固定成本

1.定义:是指在特定的业务量范围内不受业务量变动影响,一定期间的总额能保持相对稳定的成本。

【提示】

(1)一定期间的固定成本的稳定性是有条件的,即业务量变动的范围是有限的。

(2)一定期间固定成本的稳定性是相对的,即对于业务量来说它是稳定的,但这并不意味着每月该项成本的实际发生额都完全一样。

【例2-25】某企业只生产一种产品,业务量与固定成本的关系如表2-3所示。

【结论】在本例中,固定成本的业务量相关范围是5000~40000件。

2.特点:固定成本总额不变,单位固定成本随业务量的增减呈反向变动。

3.分类:固定成本分为约束性固定成本和酌量性固定成本。

(1)约束性固定成本:是指管理当局的短期(经营)决策行动不能改变其具体数额的固定成本。

(2)酌量性固定成本:是指管理当局的短期经营决策行动能改变其数额的固定成本。

【例题·多选题】下列各项中,属于固定成本项目的有()。

A.采用工作量法计提的折旧

B.不动产财产保险费

C.直接材料费

D.写字楼租金

【答案】BD

【解析】不动产财产保险费和写字楼租金属于固定成本项目。

【例题·多选题】下列各项中,属于约束性固定成本的有()。

A.管理人员薪酬

B.折旧费

C.职工培训费。

假设:企业产品销售单价为p,销售量为x,企业产品销售为y;企业的固定成本为a,单位变动成本为b,企业总成本为c;则有(1)y=px(2)c=a+bx于是达到盈亏平衡时,则有px= a+bx,则x= a / (p-b)px= a p / (p-b) =a / (1-b/p)= a / (1-bx/px)于是可以得出如下公式:①按产品销售量计算:盈亏平衡点=固定成本/(产品销售单价-单位产品变动成本)②按产品销售额计算:盈亏平衡点=固定成本/(1-变动成本/产品销售收入)=固定成本/(1-变动成本率)(即固定成本/边际贡献率)例如:企业产品销售收入1亿元,企业的固定成本3200万元,变动成本6000万元;则企业盈亏平衡点销售额=3200 /(1-6000 /10000)=3200 /0.4=8000(万元)盈亏平衡点的基本算法:假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。

.变动成本是指那些成本的总发生额在相关范围内随着业务量的变动而呈线性变动的成本。

直接人工、直接材料都是典型的变动成本,在一定期间内它们的发生总额随着业务量的增减而成正比例变动,但单位产品的耗费则保持不变。

变动成本的相关范围变动成本与固定成本一样,变动成本与业务量之间的线性依存关系也是有条件的,即有一定的适用区间,如图中的“相关范围”。

也就是说,超出相关范围时,变动成本发生额可能呈非线性变动。

在一定时期和一定业务量范围内,不受业务量增减。

固定成本是不管生不生产都会发生的成本,比如折旧。

变动影响而能保持不变的成本。

财务上固定成本和变动成本的划分1)在财务上固定成本和变动成本是如何划分的?在财务上,固定成本和变动成本的划分,一般是看该成本项目是否随产销量的变化而变化。

若随着产销量变化而逐步增大的成本项目,则是变动成本;不随产销量变化而变化的成本项目,则为固定成本。

2)对于这两种成本有什么控制办法?A.变动成本,一般包括产品的原材料费用及直接工人计件工资。

变动成本与固定成本

(一)变动成本

变动成本(Variable Costing)是指成本总额随着业务量的增减变化而成正比例增减变化的成本。

但是,其单位业务量的成本保持不变。

在产品制造成本中,直接人工、直接材料都是典型的变动成本。

我们可以画出变动成本总额与单位变动成本的习性模型,见图:

(二)固定成本

固定成本(Fixed Cost),是指成本总额在一定时期和一定业务量范围内,不受业务量增减变动影响而保持不变的成本。

但是,相对于单位业务量而言,单位业务量所承担的固定成本与业务量的增减成反方向变动。

因为在成本总额固定的情况下,业务量小,单位业务量所负担的固定成本就高;业务量大,单位业务量所负担的固定成本就低。

我们可以画出固定成本总额与单位固定成本的习性模型,见图:

(三)固定成本和变动成本的相关范围

1.固定成本的相关范围

固定成本总额只有在一定时期和一定业务量范围内才是固定的。

这就是说固定成本的固定性是有条件的。

这里所说的一定范围叫做相关范围。

例如,超过一定业务量,就需要增加生产设备的投资,从而导致其每月的固定折旧成本发生变化。

2.变动成本的相关范围

在实际工作中,许多行业的变动成本总额和业务量总数之间的依存关系,同固定成本总额一样,也存在着一定的“相关范围”。

宝洁公司固定成本和变动成本分析宝洁公司固定成本和变动成本分析一、固定成本1.管理费用总额的组成(1)职工工资福利支出:包括基本工资,加班工资,劳动保护费,医疗费,差旅交通费等。

每月约为2000万元。

(2)企业管理部门发生的各项经营费用:包括销售部门的工资、办公费、电话费、邮电费、水电费、维修费以及会议费、展览费、运输费、宣传广告费、折旧摊销费等;采购部门的办公费、汽油费、电力费、差旅费、业务招待费、推销差旅费、仓储保险费等;财务部门的银行手续费、利息净支出、汇兑损失、调整税收损失等。

这些项目大多数属于间接费用。

从事研究开发的科技人员和新产品试制人员按规定计算提取的科技三项费用等,也列入管理费用。

(3)其他经常性支出:如厂房租赁费、保险费、低值易耗品摊销等,虽然不是每个车间都有专设的设备维修组织机构,但各车间在发生了车间自身无法解决的某些问题时,也需要向维修部门请求援助,因此应把它们列入管理费用。

此外,还有上级单位来视察的会议费、食宿费,日常检查、评比、小车辆使用费、通讯费、考察费等,都可归入该科目。

由于未实现内部转移价格,而只有价格补偿,所以只能将工资、福利支出作为期间费用处理。

年终结转后该科目为亏损科目。

为了核算方便,对某些费用直接记入“管理费用”,其余的全部记入“营业费用--其他营业支出”科目。

二、变动成本1.人员开支(1)薪金及福利:包括各种类型的固定工资、奖金、津贴等。

据统计,1996年该科目金额为292亿美元,占公司当年营业收入的8%左右。

其中管理人员约9.4亿美元,主要用于养老金、退休金、医药费、补充保险、住宅基金、房屋修缮等方面。

公司鼓励雇员积极参与社区活动,例如参加儿童保育学校,担任幼儿园教师等,每人每年可得到500美元的资助。

公司认为良好的企业形象、职业道德及正确处理顾客关系等均有助于增强员工对企业的信心,并给予员工很高的精神回报。

每名雇员每年最少有300美元的收入。

管理会计相关知识-固定成本与变动成本(2008-11-08 16:38:28)固定成本定义 固定成本(又称固定费用)相对于变动成本,是指成本总额在一定时期和一定业务量范围内,不受业务量增减变动影响而能保持不变的成本。

固定成本的特征在于它在一定时间范围和业务量范围内其总额维持不变,但是,相对于单位业务量而言,单位业务量所分摊(负担)的固定成本与业务量的增减成反向变动。

固定成本总额只有在一定时期和一定业务量范围内才是固定的,这就是说固定成本的固定性是有条件的。

这里所说的一定范围叫做相关范围。

如业务量的变动超过这个范围,固定成本就会发生变动。

固定成本分类 固定成本通常可区分为约束性固定成本和酌量性固定成本。

约束性固定成本:为维持企业提供产品和服务的经营能力而必须开支的成本,如厂房和机器设备的折旧、财产税、房屋租金、管理人员的工资等。

由于这类成本与维持企业的经营能力相关联,也称为经营能力成本(capacity Cost)。

这类成本的数额一经确定,不能轻易加以改变,因而具有相当程度的约束性。

酌量性固定成本:企业管理当局在会计年度开始前,根据经营、财力等情况确定的计划期间的预算额而形成的固定成本,如新产品开发费、广告费、职工培训费等。

由于这类成本的预算数只在预算期内有效,企业领导可以根据具体情况的变化,确定不同预算期的预算数,所以,也称为自定性固定成本。

这类成本的数额不具有约束性,可以斟酌不同的情况加以确定。

固定成本战略管理的认识 一、传统成本管理 VS 战略成本管理 传统的成本管理主要是通过减少各种服务项目或内容、降低原材料的采购价格、减少各项显性支出等短期行为来达到节约开支、控制成本的目的。

它实质上采用“增加价值”的方法,为降低成本而降低成本,并没有把成本管理和竞争优势结合起来。

战略成本管理主要是通过挖掘企业的隐性成本,将成本信息的分析和利用贯穿于战略管理,为每一个关键步骤提供战略性成本信息,自始至终取得成本优势,从而形成企业的竞争优势,提高核心竞争力,领先于对手。

变动成本与固定成本

2011-9-8 10:40钭志斌【大中小】【打印】【我要纠错】

(一)变动成本

变动成本(Variable Costing)是指成本总额随着业务量的增减变化而成正比例增减变化的成本。

但是,其单位业务量的成本保持不变。

在产品制造成本中,直接人工、直接材料都是典型的变动成本。

我们可以画出变动成本总额与单位变动成本的习性模型,见图:

(二)固定成本

固定成本(Fixed Cost),是指成本总额在一定时期和一定业务量范围内,不受业务量增减变动影响

而保持不变的成本。

但是,相对于单位业务量而言,单位业务量所承担的固定成本与业务量的增减成反方向变动。

因为在成本总额固定的情况下,业务量小,单位业务量所负担的固定成本就高;业务量大,单位业务量所负担的

固定成本就低。

我们可以画出固定成本总额与单位固定成本的习性模型,见图:

(三)固定成本和变动成本的相关范围

1.固定成本的相关范围

固定成本总额只有在一定时期和一定业务量范围内才是固定的。

这就是说固定成本的固定性是有条件的。

这里所说的一定范围叫做相关范围。

例如,超过一定业务量,就需要增加生产设备的投资,从而导致

其每月的固定折旧成本发生变化。

2.变动成本的相关范围

在实际工作中,许多行业的变动成本总额和业务量总数之间的依存关系,同固定成本总额一样,也存

在着一定的“相关范围”。