C16088 量化投资(下篇)程序化交易(100分)

- 格式:docx

- 大小:13.54 KB

- 文档页数:4

一、单项选择题1. 下列哪项不是程序化交易的特点?()A. 规避交易员的主观情绪B. 提高交易速度C. 降低人力成本D. 发挥交易员的主观判断优势描述:程序化交易的特点您的答案:D题目分数:10此题得分:10.02. 下列哪项不属于套利交易?()A. 股指期货期现套利B. 国债期货套利C. ETF套利D. 股指期货投机交易描述:套利交易的定义您的答案:D题目分数:10此题得分:10.0二、判断题3. VWAP策略试图使策略成交均价逼近全市场按成交量加权的平均成交价格。

()描述:VWAP算法策略您的答案:正确题目分数:10此题得分:10.04. TWAP策略在订单规模很大的情况下,平均分配到每个节点上的下单量仍然较为可观,仍有可能对市场造成一定的冲击。

()描述:TWAP算法策略您的答案:错误题目分数:10此题得分:0.05. TWAP策略会根据市场的成交情况动态调整每个时间段内的策略成交数量。

()描述:TWAP算法策略您的答案:正确题目分数:10此题得分:0.06. 程序化交易往往是由计算机程序作出投资决策后,由人工交易员快速执行指令。

()描述:程序化交易的定义您的答案:错误题目分数:10此题得分:10.07. 程序化交易往往没有明确的交易规则,较为依赖交易员的历史经验描述:程序化交易的特点您的答案:错误题目分数:10此题得分:10.08. 冲击成本是指投资者从作出投资决策到发出买卖指令这段时间内证券价格的变化。

()描述:算法交易的定义您的答案:错误题目分数:10此题得分:10.09. 抢先交易(Front Running)、诱骗交易(Spoofing)是程序化交易出现后产生的新问题。

()描述:高频交易的争议您的答案:错误题目分数:10此题得分:10.010. 高频交易利用超级计算机以极快的速度处理市场上最新出现的快速传递的信息流(包括行情信息、公布经济数据、政策发布等),并进行买卖交易。

()描述:高频交易定义您的答案:正确题目分数:10此题得分:10.0试卷总得分:80.0。

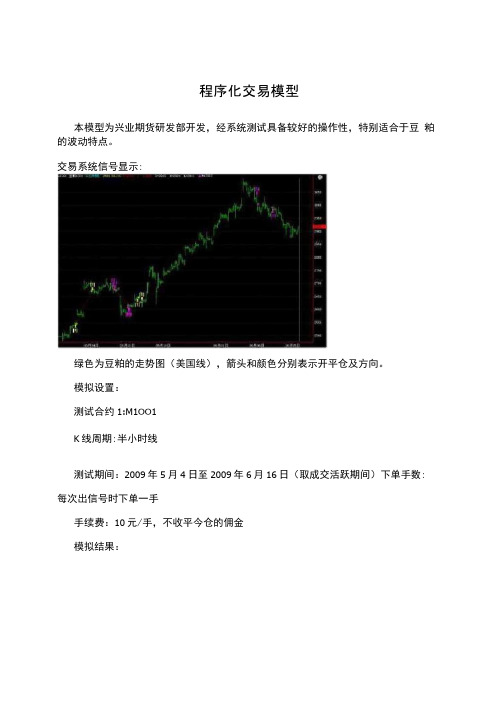

程序化交易模型本模型为兴业期货研发部开发,经系统测试具备较好的操作性,特别适合于豆粕的波动特点。

交易系统信号显示:绿色为豆粕的走势图(美国线),箭头和颜色分别表示开平仓及方向。

模拟设置:测试合约1:M1OO1K线周期:半小时线测试期间:2009年5月4日至2009年6月16日(取成交活跃期间)下单手数: 每次出信号时下单一手手续费:10元/手,不收平今仓的佣金模拟结果:幺衣眇帆頂:51D0C)7tf: C-0n o)70 Crti灿切tBJCB)OlHJ3<W o.w G OC□•W0・W GW31 2M m OOCK ICO ttX直他r弟$ 0 I*亏157腹i 3 IIu Q V畑品沁X»:«: C O0. 3 2K.C01930 OR503 00)CCO二览期%•甲力亏》0.3 oaoRxarv eK»;«i U. 0) eio UH«O W)ETCg OCTox 0.03 c cox.x 1.0? C.CO;帥旳・2蚯•易2却 1.03 c co如果有10万资金,假设50%的仓位,按照LI前的价位大约能够开15手,一个半月的盈利约为560*15=8400元,资金回报率为8. 4%,年化收益率为67. 2%o测试合约2:M909K线周期:半小时线测试期间:2009年3月2日至2009年6月16日(取成交活跃期间)下单手数: 每次出信号时下单一手手续费:10元/手,不收平今仓的佣金模拟结果:罕•岡片出却氓g■4149 X StXO.OD 303el* 6403 X 45?0 03 :如cn涉£汕10M one MO07m ii)百玄 2. TC 1.55? X D・0O C.Q?沖iW 対Stitts M皿P yjx7 4 37?5it» e 3 5EK唄 C A 5获X 匕5ce.03罕月网Q 14 1142.53 60).8厘均亏1:C*B:T5)an co)X 00J农龙丸九•平力专心W诵i㈱? Ss»13?»ro? x ireo.o^ 030.03CXil:•;<M on i-» CC11无通冃戊•圣书0 7? 0 g I) 4<Q 穴亏lx/-«rsi6 3 a 0 A:0.3】3 a T.32 1.71如果有10万资金,假设50%的仓位,按照LI前的价位大约能够开15手,三个半月的盈利约为4140*15二62100元,资金回报率为62. 1%,年化收益率为213%。

最完整的程序化交易系统整合用法(珍藏好文。

)盘手网俱乐部盘手网,以丰富的期货、股票行业资源优势,整合各方资源,以投资者的需求为核心,打造一个共同学习,共同进步的平台。

欢迎广大投资者交流、探讨。

【官方咨询QQ: 2360179927】在量化投资领域,我们进场交易前,必先拟定程序化交易策略,而程序化交易策略的拟定又需包含机会寻找、进场、停损、加码、出场等四个要素。

混沌操作法基础的期货版程序化交易模型可以镶嵌在博弈大师里面使用,我们将混沌操作系统的鳄鱼线主图的源码进行重新设计和编译,另外引入压力和支撑的简明标示位置,简化了主图的操作,程序化系统的副图增加我们自己设计的特色AOC指标(后有详述)矫正AO 和AC指标的趋势判断,还有就是AOC指标穿越0轴的精确指示买卖点。

混沌操作系统基础的程序化交易系统,是在一定程度上结合了程序化交易思想和程序化策略的新趋势交易系统。

也是一个完整的可用于实战使用的趋势交易模型,包含了对趋势的定义,对震荡的定义,什么情况算是趋势开始,什么情况算是假突破而小亏认错,什么情况算是趋势完成获利出场。

程序化交易系统清晰的对趋势做了明确的趋势开始与结束的定义。

同时把可以过滤掉的震荡控制住,而另一些无法回避的假突破震荡,则是交易中必然接收的小亏损,(也应该理解为交易成本),这方面用交易策略来控制。

程序化交易致力于处理现在的交易,而不是未来的交易。

当市场处于调整以及震荡状态之时,或当市场处于一轮上涨或下跌趋势的回折之时,非常多投资者会陷入对市场看法的迷茫之中,而将市场策略分析以及交易程序化则可以使你对市场保持清醒客观的看法和做法,避免认识上的困惑。

1 程序化交易系统中的程序化交易主图设计与评估首先,用程序化交易系统判断市场状态,首先判断市场是处于多头、空头、还是平衡状态,这样你才不至于对市场产生迷茫以及困惑。

简单的说就是平衡线以上是多头状态,平衡线以下是空头状态,判断市场状态是分析市场的基础,并且判断市场状态并不是非常困难的事,把分析判断简单化,那么你想要知道的结果也会简单明了。

量化投资中如何使用凯利公式来管理仓位

凯利公式的简介网上很多,就不赘述了。

很多策略(特别是技术分析策略),一般都有胜率和盈亏比的概念。

胜率就是所有交易中赚钱的交易占比,即p;因为股票不像赌博,输一次不会输掉全部本金,所以公式要改进成盈亏比,就相当于赔率b,即每单位亏损对应的收益。

所以,使用凯利公式计算每次交易的仓位公式是:

凯利公式

还沿用上一篇量化投资策略中,应用推进分析判断双均线策略回测是否过度拟合中使用的推进分析框架,对比使用凯利公式和不使用的结果。

策略Start Value Total Value Annual Return Max Drawdown

BuyHold 1000000 7676552.8 14.06% 68.89%

DMA 1000000 9431464.986 15.59% 54.94%

DMA_Kelly 1000000 2268909.023 5.43% 39.43%

BuyHold

DMA

DMA_Kelly

可以看到,使用凯利公式管理仓位的最大好处,就是减小了回撤,但是后果是收益率大幅缩水。

分析原因可能是:

1、凯利公式一般要求成千上万次的交易,才能看到统计意义上的效果,此处的DMA策略,从2006年10月到2022年11月,一共只有56次交易,交易次数太少,效果不佳。

2、仓位系数比较低,也说明要改进策略,从以下图表也能看出来,胜率在后期下降到了30%多,所以仓位也随之下降,收益率自然就低了。

收盘价格与凯利公式计算的仓位比例

收盘价与年化收益率

收盘价与胜率

收盘价与盈亏比。

期货程序化交易指南程式化交易目前针对我们期货市场而言最为适用,程式化交易就是将多个优质的交易策略编写成电脑程序,让电脑来完成开仓平仓指令,而不用个人的意愿进行交易,从而免除了人为分析交易中情绪化的干扰从而做到客观下单交易及止损,同样从程式化交易的风格来看,也分顺势交易和策略交易,投资者可按照自已的交易风格来选择。

交易软件可采用文华财经行情软件执行全自动交易,目前西部汇市向客户免费提供程式化交易文华交易模型及软件,您可以搜索:西部汇市官方网站,来查看更多程式化交易教学及免费下载使用程式化交易软件!推荐你使用汇金操盘手,很热门的一款软件,行情大,速度快,指标全,一定能满足你的需要开拓者的类似于国外的MT4,有人说它是新一代中的佼佼着,(现在都在强调一些自动化交易功能)我看的不太习惯,所以没有什么使用心得。

文华是行业中间占有率最高的,数据由服务器发送,但是它的函数没有飞狐完整,优点嘛就是服务做的好,你一上论坛,他们随时回答。

飞狐可以下载数据,缺点楼上的人说了:每天的交易数据要自己收藏。

我觉得还有一点,它用起来慢的很,也许是我的电脑不行了。

总的来说,都区别不大,他们也就是一件普通的商品,卖点不一样而已。

最基本的功能就是看行情股指期货交易中程序化交易2007年09月26日11:49:35 稿源: 证券时报发表评论订阅新疆手机报程序化交易,主要是指应用计算机(与网络)系统进行依据某种约定的条件形成证券组合,并构建组合交易指令,实现自动下单的交易过程。

程序化交易是从美国1970年代资本市场的计算机股票组合交易发展演变而来的。

随着计算机技术金融数学理论的发展,程序化交易发展非常迅速,程序化交易软件的功能也越来越精细化和富有效率。

现在的程序化交易使用者主要集中在股票组合管理经理(基金经理)、经纪经理(经纪商)和各类数量化基金(对冲基金)市场机会套利投资经理。

各类专业投资经理、经纪人可以直接通过计算机、网络与各类交易所联网,即可实现股票和衍生品组合的一次性买卖交易。

第1篇一、题目背景随着金融市场的不断发展,金融衍生品作为一种重要的风险管理工具,被广泛应用于企业、金融机构和投资者中。

本案例以某大型金融机构的金融衍生品交易业务为背景,考察应聘者对金融衍生品定价、风险管理以及相关策略的理解和运用能力。

二、案例描述某大型金融机构(以下简称“公司”)是一家综合性的金融服务集团,业务范围包括证券、期货、外汇、基金等多个领域。

近年来,公司积极开展金融衍生品交易业务,为客户提供风险管理、资产配置等服务。

以下是公司近期的一笔金融衍生品交易案例:1. 基本情况(1)交易品种:欧式看涨期权(2)标的资产:某大型跨国公司股票(3)行权价格:100元(4)到期时间:3个月(5)合约规模:100万股(6)期权费:2元/股2. 市场背景(1)标的股票当前价格为90元/股(2)标的股票波动率为30%(3)无风险利率为4%3. 交易目的公司预计标的股票未来3个月内将上涨,但涨幅不确定。

为锁定收益,公司决定购买该看涨期权。

三、面试题目1. 金融衍生品定价(1)请根据Black-Scholes模型,计算该看涨期权的理论价格。

(2)结合实际市场情况,分析影响该期权价格的主要因素。

(3)简要介绍二叉树期权定价模型,并说明其与Black-Scholes模型的区别。

2. 风险管理(1)请根据公司业务特点,分析该期权交易可能面临的风险。

(2)针对上述风险,提出相应的风险管理措施。

(3)简要介绍VaR、CVaR等风险度量方法,并说明其在风险管理中的应用。

3. 相关策略(1)请结合该期权交易案例,阐述如何运用期权策略进行资产配置。

(2)简要介绍其他金融衍生品策略,如跨式期权、保护性看跌期权等,并说明其适用场景。

(3)结合实际市场情况,分析当前市场环境下,公司应如何调整金融衍生品交易策略。

4. 综合分析(1)请根据该期权交易案例,评估公司金融衍生品交易业务的盈利能力和风险控制水平。

(2)结合公司业务发展,提出改进金融衍生品交易业务的建议。

国内量化交易平台介绍2012-11-26 05:41 来源:期货日报字号:12 14中低端平台适合投资者进行趋势、反趋势等对行情和交易逻辑要求不高的策略,高端交易平台适合机构投资者进行趋势、套利、对冲、高频等对行情和交易要求高、逻辑复杂度高的策略。

从广义上讲,量化交易是指投资者利用计算机技术、金融工程建模等手段将自己的金融操作用很明确的方式去定义和描述,用以协助投资者进行投资决策,并且严格按照所设定的规则去执行交易策略(买卖、价格、数量等)的交易方式。

按照数学模型的理念和对计算机技术的利用方式,量化交易可以进一步细分为自动化交易(Automatic Trading)、量化投资(Quantitative Investment)、程序化交易(Program Trading)、算法交易(Algorithm Trading)以及高频交易(High Frequency Trading)。

这五种量化交易方式的侧重点各有不同,是量化交易技术发展到不同阶段的产物,也是不同量化交易用户群的不同交易方式。

量化交易平台是指能分别满足上述五种交易方式的平台,要求其从交易系统的行情和基础数据、交易和执行、策略研发和运营三个主要方面既要做到大而全,也要做到深而精。

这对目前大中型金融机构的IT 以及实际运营部门是很大的挑战,同时也提供了发展机遇。

目前的量化交易平台可以从开发语言、技术架构、系统架构、策略方向、交易方式等几个方面,分为中低端和高端量化交易平台。

中低端量化交易平台中低端平台只支持复杂度不高的脚本语言实现策略逻辑,多数的实现只能在图表上加载技术指标进行自动化交易、程序化交易等量化交易方式。

中低端平台一般采用的技术架构是投资者使用平台商提供的客户端软件,采用互联网接入方式连接平台商或者金融经纪公司提供的行情和基础数据服务器,投资者在本地运行的策略触发后,通过经纪公司的普通交易席位进行交易。

由于技术架构的限制,行情、交易有一定的延时。

第一篇新手入门正确认识程序化交易时间:2011-11-10 13:04来源:未知作者:admin 点击:110次自从程序化交易进入到中国,程序化交易的发展速度越来越快,目前国内很多期货公司打着程序化交易系统的旗号来招揽客户,而且市场上也有叫价不菲的交易系统,有的交易者甚至把它做为自己交易的法宝。

程序化交易如此厉害,那么程序化交易倒底是怎么自从程序化交易进入到中国,程序化交易的发展速度越来越快,目前国内很多期货公司打着程序化交易系统的旗号来招揽客户,而且市场上也有叫价不菲的交易系统,有的交易者甚至把它做为自己交易的法宝。

程序化交易如此厉害,那么程序化交易倒底是怎么样呢?它是不是真的有这么神奇呢?带着这些问题,笔者近日采访了某期货公司的一名分析师。

该分析师告诉笔者:“程序化交易就其本身来说只是一种辅助工具,是人的交易思想加上计算机的执行,程序化交易本身并没有什么神奇的,关键是人的交易思想。

交易者把自己的交易思想写成计算机能识别的语言, 例如5日线上传60日均线做多,下穿60日均线做空可以表示为:cross(ma(c,5),ma(c,60)),bpk; cross(ma(c,60),ma(c,5)),spk。

当被问到程序化交易是否真的能赢利,又如何赢利时,他给笔者举了一个例子:“假设有三个交易员,A交易员,交易三年的收益率分别为200%、-25%、-25%;B交易员,交易三年的收益率分别为:100%、-50%、50%;C交易员,交易三年的收益率分别为25%、25%、25%;那当第三年交易结束的时候,那这三个交易员中哪一个最后获利最多呢?通常凭投资者评直觉会觉得A交易员获利最多,其实最终获利最多的是C交易员。

这也就是程序化交易所追求的稳定的复利,这也是巴菲特的赢利模式。

”该名分析师还当场做了一个模拟系统的测试:初始资金为30万,如果用一个交易系统交易三年时间,总赢利为7564895元。

“如果真这么赚钱的话,那所有人都这样操作不就行了?”面对笔者的吃惊,分析师解释道:“程序化交易能赢利,但需要长期的坚持,只是短期内使用的话,一般很少能见到利润的。

C16088 量化投资(下篇)——程序化交易(100分)

一、单项选择题

1. 下列哪项不是程序化交易的特点?()

A. 规避交易员的主观情绪

B. 提高交易速度

C. 降低人力成本

D. 发挥交易员的主观判断优势

描述:程序化交易的特点

您的答案:D

题目分数:10

此题得分:10.0

批注:

2. 下列哪项不属于套利交易?()

A. 股指期货期现套利

B. 国债期货套利

C. ETF套利

D. 股指期货投机交易

描述:套利交易的定义

您的答案:D

题目分数:10

此题得分:10.0

批注:

二、判断题

3. VWAP策略试图使策略成交均价逼近全市场按成交量加权的平均成交价格。

()

描述:VWAP算法策略

您的答案:正确

题目分数:10

此题得分:10.0

批注:

4. 在做市商市场中,做市商不断向公众投资者进行双向报价,并在该价位上接受公众投资者买卖要求,以其自有资金和证券完成交易,为市场提高流动性,同时赚取价差收入。

()

描述:做市商市场

您的答案:正确

题目分数:10

此题得分:10.0

批注:

5. TWAP策略在订单规模很大的情况下,平均分配到每个节点上的下

单量仍然较为可观,仍有可能对市场造成一定的冲击。

()

描述:TWAP算法策略

您的答案:正确

题目分数:10

此题得分:10.0

批注:

6. 程序化交易往往是由计算机程序作出投资决策后,由人工交易员快速执行指令。

()

描述:程序化交易的定义

您的答案:错误

题目分数:10

此题得分:10.0

批注:

7. 冲击成本是指投资者从作出投资决策到发出买卖指令这段时间内证券价格的变化。

()

描述:算法交易的定义

您的答案:错误

题目分数:10

此题得分:10.0

批注:

8. 抢先交易(Front Running)、诱骗交易(Spoofing)是程序化交易出现后产生的新问题。

()

描述:高频交易的争议

您的答案:错误

题目分数:10

此题得分:10.0

批注:

9. 套利交易使得市场中不合理定价快速消失。

()

描述:程序化交易的影响

您的答案:正确

题目分数:10

此题得分:10.0

批注:

10. TWAP策略在每个时间段内成交的数量是相同的。

()

描述:TWAP算法策略

您的答案:正确

题目分数:10

此题得分:10.0。