五粮液2013杜邦分析图

- 格式:doc

- 大小:31.14 KB

- 文档页数:1

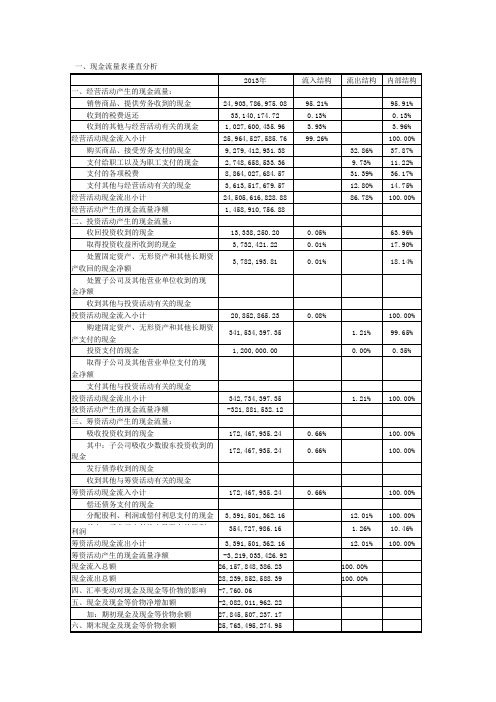

一、现金流量表垂直分析(一)、经营活动产生的现金流量分析1、五粮液集团销售回款以及创现能力分析从变动额和变动率来看,2012年购买商品、接受劳务支付的现金以及销售商品、提供劳务收到的现金较2011年均有所上升,变动幅度较大,变动率分别达到43.94%和20.23%。

而2013年购买商品、接受劳务支付的现金以及销售商品、提供劳务收到的现金较2012年均有所下降,变动幅度有所降低,变动率分别为13.99%和24.55%。

三年总体分析,从变动率来看,变动幅度在可接受的范围以内,从变动额来看,2013年销售商品、提供劳务收到的现金较2011年减少30亿元左右,而购买商品、接受劳务支付的现金较2011年增加20亿元左右,不在合理范围内。

从现金购销比来看,三年呈现迅速上升趋势,平均每年上升5%左右,2013年与2011年相比上升10%,幅度较大,尽管企业运营正常,销售收回金额和满足购销付现的需求,但仍可以看出企业的信用逐年下降,销售回款、创现能力降低,可能出现信用风险。

2、五粮液集团营销状况分析由现金流量垂直分析表可知,2013年五粮液集团销售商品、提供劳务收到的现金占全部经营活动现金流入量比重最大,达到95.91%。

说明五粮液集团产品销售现款占经营活动流入的现金的比重最大,可见,五粮液集团主营业务突出,营销状况良好,通过自身创造现金的能力较强。

3、五粮液集团成长性分析由上表可以看出,五粮液集团经营活动现金净流量逐年下降,尤其是2013年,下降率达到83.33%,下降额达73亿之多,说明五粮液集团成长性较差。

(二)、投资活动产生的现金流量分析由现金流量垂直分析表可知,2013年五粮液集团投资活动现金流入小于现金流出,投资现金流入流出比为0.06,数值较小,说明企业处于发展时期,投资机会较多。

在投资活动现金支出中,构建固定资产、无形资产和其他长期资产支付的现金最多,所占比重为99.65%,虽然目前投资活动产生的现金流入量补偿不了流出量,但是如果投资有效,五粮液集团会在未来产生现金净流入用于偿还债务,创造收益。

2012年第2期下旬刊(总第472期)时 代 金 融Times FinanceNO.2,2012(CumulativetyNO.472)基于杜邦分析考察2010年五粮液集团与贵州茅台集团净资产收益率差异唐钰尧(西南财经大学会计学院,四川 成都 611130)【摘要】五粮液集团与贵州茅台集团同属我国白酒业的领军企业,但是在每股收益方面五粮液却远远低于茅台,其原因究竟为何?由于净资产收益率与每股收益率密切相关,本文拟用杜邦分析法从横向进行全面的分析对比,找到造成这种现象的根本原因。

【关键词】杜邦分析 五粮液VS茅台 每股收益一、2010年五粮液集团VS贵州茅台集团杜邦财务分析鉴于由历史趋势分析看出,五粮液2008年至2010年净资产收益率的变动并不明显,因此不能充分挖掘出其在刺激净资产收益率增长的潜力,且基于通过同业的比较可以识别存在差距的原因,因此,我将把五粮液财务状况的综合分析与贵州茅台财务状况的综合分析作出对比。

杜邦分析体系框架:图1:2010年五粮液集团杜邦分析:(元)图2:2010年茅台集团杜邦分析(元)数据显示,五粮液净资产收益率从2008年至2010年有小幅度增长,但与贵州茅台2010年高达33.79%的净资产收益率还有较大差距。

首先,净资产收益率=资产净利率×权益乘数,2010年五粮液净资产收益率=14.4462%×1/(1-0.15),2010年贵州茅台净资产收益率=28.9642%×1/(1-0.27)由以上分解数据我发现,五粮液净资产收益率与贵州茅台净资产收益率相差巨大的原因有二:其一,权益乘数较低,说明在资本结构上,企业负债较少,使得五粮液虽然避免了承担较大的财务风险,但是却未能充分利用财务杠杆作用来达到企业价值最大化的目标。

其二,资产净利率低,说明在企业利用全部资产的获利能力越弱。

同时,与权益乘数相比,资产净利率更综合更全面地反映出企业运营、盈利方面的重要管理问题,因此,进一步将资产净利润率分解:资产净利率=销售净利率×总资产周转率,2010年五粮液资产净利率=22.8246%×0.6329%,2010年贵州茅台资产净利率=46.1008%×0.6283%,通过分解可以看出,五粮液在总资产周转率上,无论是指标数值还是指标质量都与茅台并无太大差距,而在销售净利率上,却与贵州茅台相差多达23.2763%。

茅台、五粮液---杜邦财务分析姓名:彭鹏班级08财务管理二班学号:注:杜邦财务分析方法:净资产收益率=主营业务净利率×总资产周转率×权益乘数其中:主营业务净利率=净利润÷主营业务收入净额总资产周转率=主营业务收入净额÷平均资产总额权益乘数=资产总额÷所有者权益总额=1÷(1-资产负债率)贵州茅台---杜邦财务分析一、杜邦分析以下是整理的05,06年贵州茅台的相关营业数据1、从企业内部管理因素进行分析(1)对所有者权益报酬率的分析所有者权益报酬率=权益乘数*资产净利率200617.6225 = 1.5625*11.27842005 24.2214=1.5625*15.5017该公司2006年度所有者权益报酬率与2005年所有者权益报酬率相比有较大下降。

下降的主要原因是资产净利率的下降,显示出2006年的资产利用效果较差。

(2)对财务指标进一步分解分析经分解表明,由于权益乘数没有发生改变,因此所有者权益报酬率的改变是由于资产利用和成本控制出现了变动,我们继续对资产净利率进行分解:资产净利率=销售净利率*总资产周转率2006 11.2784=20.0993*0.56132005 15.5017=28.4579*0.5447经过分析可以看出,2006年的总资产周转率有所上升,,说明资产的利用得到了比较好的控制,显示出比前一年较好的效果,表明该公司利用其总产产生销售收入的效率在增加。

总资产周转率提高的同时,由于销售净利率的下降,使资产净利率的增幅很小。

我们接着对销售净利率进行分析:销售净利率=净利润/销售收入2006 20.0993=150411.6840/7483.4292005 28.4579=111854.1629/3930.514该公司2006年度销售收入增长幅度较大,较2OO5年增长 24.56%;全部成本从2OO5年201171.1745万元增加到2006年的241279.3064万元,增长19.93%。

五粮液财务分析【摘要】本文选取了贵州茅台、庐州老窖与洋河股份三个公司,运用杜邦分析与五粮液集团进行财务分析对比,从而归纳得出五粮液在白酒行业内的财务表现以及现拥有的竞争优势,为五粮液未来发展提供方向。

【关键词】白酒行业;五粮液;财务分析;杜邦分析1 引言五粮液集团有限公司是我国知名白酒企业集团,主要从事五粮液系列酒的产品设计、酿造生产以及销售等业务。

五粮液作为中国三大名酒“茅五剑”之一,在白酒业内享誉盛名,占据着很高的市场份额。

十几年来,五粮液公司展现了其高速的发展速度,销售收入增长了8.4倍,相当于白酒行业的22%。

本文选取贵州茅台、泸州老窖与洋河股份三家白酒企业与五粮液进行财务分析对比,从而找到五粮液的财务弱点与竞争优势,并提供发展建议。

2 杜邦分析2.1 前后期纵向对比分析(1)净资产收益率的因素分解2015年净资产收益率14.25%=29.60%×43.78%×1.192016年净资产收益率14.41%=28.75%×42.79%×1.28净资产收益率变动14.41%-14.25%=0.16%。

相比2015年,净资产收益率升高了0.16%,整体上可以看出五粮液存在业绩上升的趋势。

经过三项指标分解,我们能看出2016年净利润率和总资产周转率是下降的,而净资产收益率升高的最主要原因是权益乘数的上升。

分析三项指标对净资产收益率的影响程度:净利润率变动的影响=(28.75%-29.60%)×42.79%×1. 28=-0.47%总资产周转率变动的影响=28.75%×(42.79%-43.78%)× 1.28=-0.36%权益乘数变动的影响=28.75%×42.79%×(1.28-1.19)=1.11%。

表明净利润率对净资产收益率的影响是-0.47%,总资产周转率对净资产收益率的影响是-0.36%,权益乘数对净资产收益率的影响是1.11%。

公司财务分析、杜邦财务分析、五粮液实例解析本文主要讲解杜邦财务分析。

首先是来历:是最早是由美国杜邦公司所创造出来的一种分析的方法,它是利用几个主要的会计比率之间的关系,来综合的去分析企业整体的财务状况,特别是分析了企业盈利能力的相关影响因素的一种专业分析方法,那么它的最顶端的也就是最核心的指标就是净资产的利润率或者叫做权益净利率,这是对方财务分析体系它的核心指标。

怎么来使用这种分析方法?从图上我们可以看到最顶端的指标是净资产收益率也就是权益净利率进账收益率,我们可以把它分解成为两个因数相乘的结果,左边的是总资产的收益率,右边是权益乘数,好总资产收益率依然是反映了企业的盈利能力,而权益乘数反映的是企业的资本结构方面的信息,我们再次向下进行这个进一步的分解,我们把总资产收益率扩展成为销售利润率,去乘上总资产周转次数的结果,好从左边继续往下看,销售利润率还可以进一步进行细分,我们可以得到企业的销售的毛利率,基于利润率,利润增长率等等一系列的相关的这个财务信息,从总资产周转率这个指标,我们向下来进行扩展总资产周转率,它反映的是总资产的周转的效率,再分解成为了流动资产的周转率,固定资产的周转率还可以把流动资产周转率分解成为应收账款,周转率,存货周转率等等。

从总资产的周转情况开始可以得到企业一系列的不同形式的资产,它的具体的管理的效率的相关信息,那我们再来看权益陈述这一部分,好权益乘数它是等于一加上产权比率,那么这其中产权比例是负债去除以股东权益反应是跟企业负债有关的信息,那我们就可以由此进一步扩展出来资产的负债率,利息保障倍数,流动比率,速动比率,等等一系列的偿债能力的相关的信息,我们再来看右上角的这一部分,那么权益乘数它反映的是资本结构相关的问题,也就是资本结构具体构成中间负债和股东权益两种资金的来源,那么这些资金来源我们可以有内部的留存收,那或者作为资金来源也可以有外部的债券和外部的权益的,这种相应的融资。

{财务管理财务报表}报表分析五粮液集团财务报表分析目录一、五粮液集团简介2二、五粮液集团财务报表分析3(一)重要科目的增减变动分析31、资产负债表横向分析32、利润表横向分析6(二)五粮液集团报表构成分析71、资产负债表结构变动分析72、五粮液集团利润表结构变动分析103、2007年—2009年趋势分析12三、五粮液集团的短期偿债能力分析16四、五粮液集团的长期偿债能力分析171、资产负债率182、长期资本负债率19五、粮液集团盈利能力财务报表分析191、应收账款周转率分析202、存货周转率分析213、流动资产周转率分析224、固定资产周转率分析235、总资产的周转率分析24六、五粮液集团的盈利能力和盈利质量分析24(一)、销售利润率分析241、销售毛利率分析252、息税前利润率分析263、营业利润率分析274、利润总额增长率分析275、销售净利率指标分析27(二)、成本费用利润率分析281、营业成本利润率分析292、营业费用利润率分析29(三)、盈利质量分析30七、五粮液集团增长能力与风险分析31(一)、公司实际增长率分析311、销售增长率分析312、利润增长率分析323、资产增长率分析334、股东权益增长率分析33(二)、公司可持续增长能力分析(综合指标评价法34 八、五粮液集团现金流量分析35(一)、现金流量的水平分析37(二)、现金流量的结构分析(以2007年为例)381、现金流入结构分析392、现金流出结构分析39九、杜邦分析40十、管理建议40一、五粮液集团简介五粮液集团有限公司位于“万里长江第一城”——中国四川省宜宾市北面的岷江之滨,其前身为五十年代初由几家古传酿酒作坊联合组建而成的“中国专卖公司四川省宜宾酒厂”。

1959年因其产品五粮液酒的优秀品质和声誉而正式命名为“宜宾五粮液酒厂”。

五粮液集团五粮液集团有限公司是以五粮液及其系列酒的生产经营为主,现代制造业、现代工业包装、光电玻璃、现代物流、橡胶制品、现代制药等产业多元发展,具有深厚企业文化的特大型现代企业集团。

注:

● 固定资产包括固定资产、在建工程、工程物资和固定资产清理项目金额; ● 长期投资包括长期股权投资、持有至到期投资等;

● 应收款项包括应收账款、应收票据、预付账款、其他应收款等等。

● 资产负债率=负债总额/资产总额

=7,948,746,668/43,885,001,809=0.1811 销售净利率38.871%

投资收益-2,465,403 营业外收入41,110,318 资产净利率16.976% 权益乘数1.22 资产周转率0.43673 净利润7,450,011,931 总收入19,216,483,944 营业收入19,165,837,235 总成本11,766,472,013 资产总额43,885,001,809 流动资产36,677,010,963 非流动资产7,207,990,846 营业收入19,165,837,235 营业成本5,339,450,953 销售费用1,552,031,028 固定资产6,182,921,902 货币资金24,575,610,379 交易性金融资产-- 管理费用1,521,231,364 财务费用-659,404,182 营业税金1,339,146,268 营业外支出240,382,588 应收账款5,113,233,605 存货6,988,166,979 其他流动资产0 权益净利率20.711%

营业收入19,165,837,235 公允价值变动收益-7,070,988 资产减值损失-126,600

所得税2,433,760,594

无形资产286,159,462 长期股权投资113,813,090 其他625,096,392 + × × ÷ ÷ - 1/(1-资产负债率)。