广西会计师事务所综合评价评分表

- 格式:doc

- 大小:105.00 KB

- 文档页数:5

会计事务所评价等级标准

会计事务所评价等级标准通常包括以下几个方面,仅供参考:

1. 专业资质:包括注册会计师、注册税务师、注册评估师等证书的数量和等级,以及事务所的资质认证情况。

2. 服务质量:包括客户满意度、客户反馈、客户忠诚度等方面,反映事务所对客户需求的响应能力和服务质量。

3. 专业能力:包括事务所在审计、税务、咨询等领域的专业知识和技能,以及事务所在处理复杂业务时的处理能力。

由行业协会统一评价会计事务所的服务质量、专业能力,根据评价结果,把事务所分为不同等级,比如A、B、C、D四个级别,A级事务所意味着业务能力最强,其余依次递减。

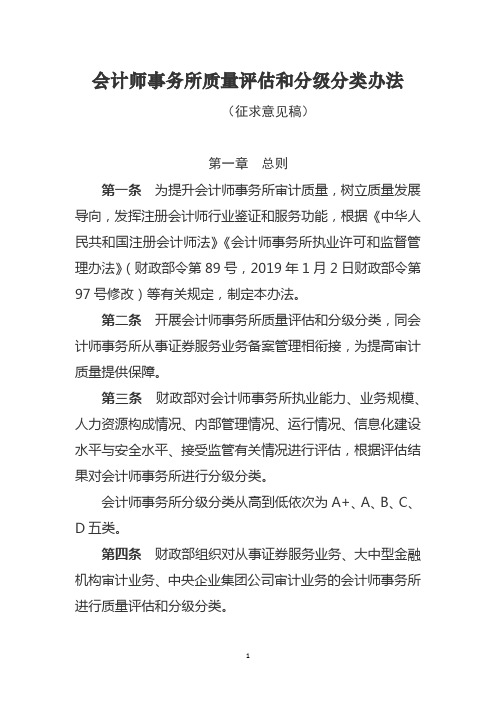

会计师事务所质量评估和分级分类办法(征求意见稿)第一章总则第一条为提升会计师事务所审计质量,树立质量发展导向,发挥注册会计师行业鉴证和服务功能,根据《中华人民共和国注册会计师法》《会计师事务所执业许可和监督管理办法》(财政部令第89号,2019年1月2日财政部令第97号修改)等有关规定,制定本办法。

第二条开展会计师事务所质量评估和分级分类,同会计师事务所从事证券服务业务备案管理相衔接,为提高审计质量提供保障。

第三条财政部对会计师事务所执业能力、业务规模、人力资源构成情况、内部管理情况、运行情况、信息化建设水平与安全水平、接受监管有关情况进行评估,根据评估结果对会计师事务所进行分级分类。

会计师事务所分级分类从高到低依次为A+、A、B、C、D五类。

第四条财政部组织对从事证券服务业务、大中型金融机构审计业务、中央企业集团公司审计业务的会计师事务所进行质量评估和分级分类。

上述范围内的会计师事务所自愿申请参加质量评估和分级分类工作。

第五条财政部组织专家团队实施质量评估和分级分类工作。

专家团队以从财政部专家库中随机抽取等方式产生。

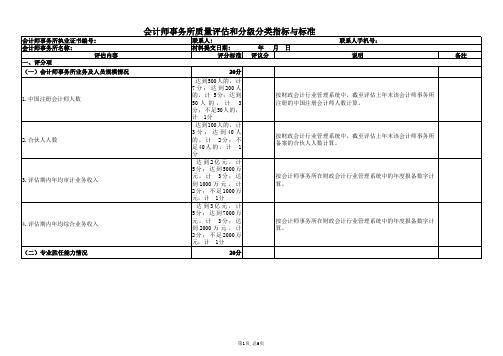

第二章评估内容第六条会计师事务所质量评估和分级分类按照《会计师事务所质量评估和分级分类指标与标准》(见附件)进行,主要包括评分项、加分项、减分项等内容。

会计师事务所评估得分=评分项得分+加分项得分-减分项扣分。

第七条评分项主要包括以下内容:(一)会计师事务所业务及人员规模情况(20分)。

包括会计师事务所合伙人、注册会计师人数情况;会计师事务所评估期内年均审计业务收入、年均综合业务收入(包含审计和非审计业务收入)规模等。

(二)专业胜任能力情况(20分)。

包括会计师事务所从事上市公司等证券服务业务客户、大中型金融机构、中央企业所属二级以上单位财务报表审计经历;具有会计相关专业硕士以上学历的注册会计师人数;全国高端会计人才、财政部会计审计领域咨询专家情况等。

(三)实质性一体化管理情况(25分)。

2019年度会计师事务所综合评价表填表说明一、基本原则1.信息填列应当有工作底稿,工作底稿内应当附列相关原始凭据。

填列信息以2018年12月31日为时间基准。

2.综合评价表中部分指标信息将从中注协的行业管理信息系统中提取(其中包括事务所、合伙人、注册会计师、从业人员等基本信息和事务所上报财务模块的数据),不需要事务所填报。

3.涉及相关部门指标时,应根据相关部门的证明填列。

比如,社保缴纳情况指标,应当根据社保部门开具的社保缴纳证明填列;奖励和处罚指标,应当根据相关部门加盖公章的处罚或惩戒文件填列;涉及注协的相关指标,根据各地方注协出具各类文件填列等。

部分涉及分所情况的指标,没有分所或本身为分所的事务所不需填报。

4.2019年度综合评价是对事务所2018年度的经营、内控、员工等情况进行评价(处罚、惩戒信息为2017-2018年度的情况)。

定量指标应区分不同情况选取不同原始凭据进行填列。

比如,收入、支出、捐赠、员工人数等定量指标,应当根据第三方开具的原始凭证填列,例如税务部门开具的税费缴纳证明、发票等;会议次数,应当根据会议纪要、合伙人管理委员会(董事会)决议等填列;新闻报道的相关指标,应当根据相关报道的原件或复印件填列等。

5.对定性指标,应区分不同情况提供不同原始材料。

比如,制度建设相关指标,应当根据合伙人管理委员会(董事会)通过制度的决议和制度文本填列;学历、社会职务等指标,应当根据学历、学位证书复印件,有关部门颁发在有效期间的证书或相关文件填列等。

二、注意事项1.请使用Excel 2007及以上版本打开综合评价电子表格,如因Excel版本过低不能打开,请自行下载Excel版本转换工具解决。

2.请在绿色区域填列,红色区域为从行业管理信息系统自动取数的指标(已锁定),空白区域为非填列区域,填列后无效。

3.请正确填写事务所名称和事务所代码,且必须与行业管理信息系统一致。

4.所有涉及比例的指标,填列时无须填写“%”,直接填入“0—100”间的数字即可,如,合伙人(股东)最大出资比例为“20%”,填入“20”。

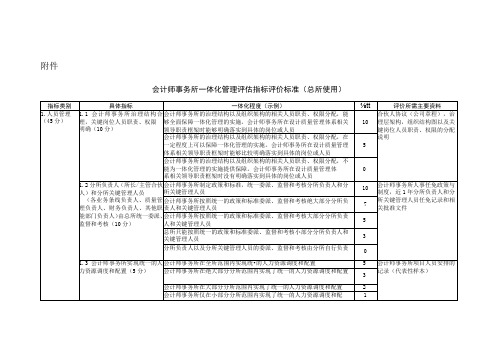

附件会计师事务所一体化管理评估指标评价标准(总所使用)会计师事务所一体化管理评估指标评价标准(分所使用)《会计师事务所一体化管理评估指标评价标准》设计说明一、指标类别及构成指标体系共包括五大类51项具体指标:人员管理类指标7项,财务管理类指标8项,业务管理类指标15项,技术标准与质量管理类指标10项,信息化建设类指标11项。

其中:•人员管理包括了事务所人事任免,员工招聘、业绩考核、晋升、培训等人力资源管理事项;•财务管理涵盖了事务所收费政策、预算管理、资金管理、费用与开支管理、会计核算、利润分配(含合伙人的业绩评价、晋升和薪酬安排)等;•业务管理涵盖了事务所业务管理的关键环节,主要包括客户和业务的承接与续约决策,独立性与职业道德管理,客户及业务的风险评估与分类标准,业务项目的分配、承做和人员调配,项目资源投入与工作负荷管理,业务报告签发及印章管理等;•技术标准和质量管理包含了事务所内部技术标准(例如审计方法论、实务指引、范例、工作底稿模板等)的制定,以及为了促进技术标准的一致、有效执行而实施的质量管理措施(包括质量管理合伙人的任命、技术与质量管理团队的设置与运作、项目质量复核安排、质量监控和整改等);•信息化建设包括了事务所整体的信息系统规划、运行与维护,以及业务、办公、财务、人力资源等子系统的一体化管理。

二、事务所层面指标赋值与分档五大类指标赋值情况为:人员管理类指标合计45分,财务管理类指标合计90分,业务管理类指标合计85分,技术标准与质量管理类指标合计60分,信息化建设类指标55分。

满分合计为335分。

具体指标的赋值分为三种情况,即最高分别得5分、10分、50分,以体现评估指标的相对重要性。

其中,50分指标为:会计师事务所全体合伙人在统一的“利润池”中分配利润。

评估指标评价标准提供了每一具体指标各得分档次的状态描述,以帮助评价人员在打分时采用一致的口径。

其中,与一体化程度直接相关的指标得分设5个梯次,以最高得分10分为例,分别赋分10分、7分、5分、3分、0分,具体标准为:•事务所在全所范围内实现一体化管理(全部分所按其当年业务收入计算,100%纳入一体化管理),得10分;•事务所在绝大部分分所范围内实现一体化管理(全部分所按其当年业务收入计算,75%以上纳入一体化管理),得7分;•事务所在大部分分所范围内实现一体化管理(全部分所按其当年业务收入计算,50%以上纳入一体化管理,但低于75%),得5分;•事务所在小部分分所范围内实现一体化管理(全部分所按其当年业务收入计算,纳入一体化管理的部分不足50%),得3分;•事务所各分所、各业务分部甚至各个合伙人“各行其是”、“各自为政”,得0分。

会计师技能考核评分表

评分标准

下面是会计师技能考核评分表,用于评估会计师在各个技能领域的能力。

评分说明

请根据以下描述给会计师在每个技能领域打分:

1. 会计基础知识:评估会计师对基本会计理论、准则和方法的

了解程度。

2. 财务报表分析:评估会计师对财务报表内容和分析方法的理

解程度。

3. 税务知识:评估会计师对税务法规和税务筹划的熟悉程度。

4. 成本控制:评估会计师在成本管理和成本控制方面的能力。

5. 预算与计划:评估会计师在预算编制和财务计划方面的能力。

6. 内部控制:评估会计师对企业内部控制制度的建立和执行的

能力。

7. 风险管理:评估会计师对企业风险管理的理解和应对能力。

8. 高级财务管理:评估会计师在财务战略规划和资本运作方面

的能力。

请根据实际情况,在每个技能领域的评分栏中填写相应的分数。

总结

通过这份会计师技能考核评分表,我们可以全面评估会计师在

不同技能领域的能力,帮助我们了解他们的专业水平和适应能力。

在人才选拔和职业发展规划中,这样的评估工具是非常有用的。

---

以上是《会计师技能考核评分表》的文档内容,用于评估会计师的技能能力。

评价表编号□□□□□□□□-□□□□会计师事务所创先争优综合评价表(适用于小型事务所)(试行)会计师事务所(名称和盖章):___________________会计师事务所主任会计师(签名和盖章):____________________会计师事务所党组织(名称和盖章):____________________ 会计师事务所党组织书记(签名和盖章):____________________填报人姓名:联系方式:电话:传真:电子信箱:填报时间:会计师事务所创先争优综合评价表(适用于小型事务所)附件:小型事务所填表说明一、适用对象本评价表适用于:1. 2009年度业务收入(包括全部鉴证业务和相关服务业务收入)在1000万元以下(不含1000万元)的会计师事务所。

本评价表的12个部分中,事务所如设有分所,第一至第七、第九部分填列总所、分所合计情况,第八、第十、第十一、第十二部分仅填列总所情况。

2. 2009年度业务收入(包括全部鉴证业务和相关服务业务收入)为1000万元以下(不含1000万元)的会计师事务所分所。

分所填表时,填列分所情况,但不填列评价表的第三部分。

二、评价报告期本评价表的报告期为2009年1月1日至2009年12月31日。

但其中第十、第十一部分,填列2010年1月1日至2010年9月30日的情况。

三、基本概念(一)数据类型1. 定量数据,需填写具体数值。

(1)时期数指标,这里指反映报告期内发生的事项的指标。

例如事务所业务收入、会议召开次数等。

(2)时点数指标,这里指反映报告期末情况的指标。

例如员工人数等。

2. 定性数据,需填写“有”或“无”。

(1)对于符合事务所实际情况的选项,分别填写“有”;(2)对于不符合事务所实际情况的选项,分别填写“无”。

对于个别指标,例如事务所组织形式,填写“是”或“否”。

(二)数据区间本评价表在统计事务所业务收入、员工人数和年龄结构等数据时,分别进行了区间划分。