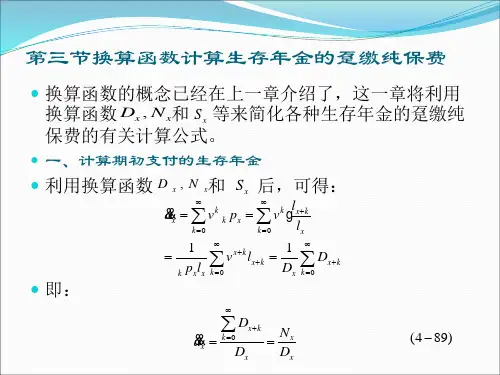

生存保险趸缴纯保费的计算公式

- 格式:ppt

- 大小:212.00 KB

- 文档页数:14

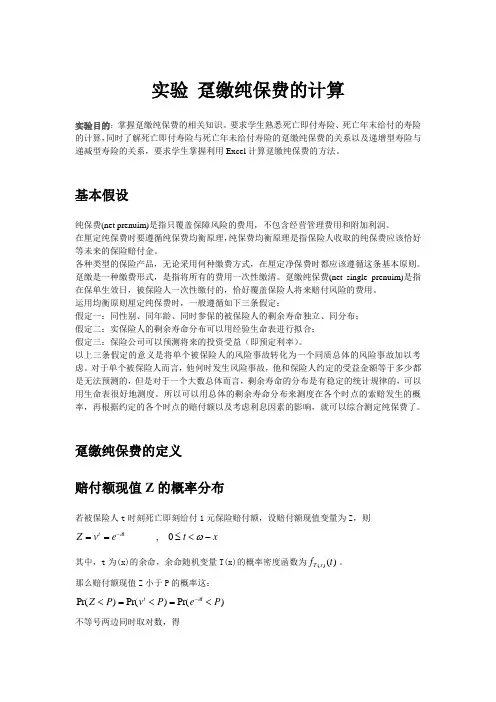

实验 趸缴纯保费的计算实验目的:掌握趸缴纯保费的相关知识。

要求学生熟悉死亡即付寿险、死亡年末给付的寿险的计算,同时了解死亡即付寿险与死亡年未给付寿险的趸缴纯保费的关系以及递增型寿险与递减型寿险的关系,要求学生掌握利用Excel 计算趸缴纯保费的方法。

基本假设纯保费(net prenuim)是指只覆盖保障风险的费用,不包含经营管理费用和附加利润。

在厘定纯保费时要遵循纯保费均衡原理,纯保费均衡原理是指保险人收取的纯保费应该恰好等未来的保险赔付金。

各种类型的保险产品,无论采用何种缴费方式,在厘定净保费时都应该遵循这条基本原则。

趸缴是一种缴费形式,是指将所有的费用一次性缴清。

趸缴纯保费(net single prenuim)是指在保单生效日,被保险人一次性缴付的,恰好覆盖保险人将来赔付风险的费用。

运用均衡原则厘定纯保费时,一般遵循如下三条假定:假定一:同性别、同年龄、同时参保的被保险人的剩余寿命独立、同分布; 假定二:实保险人的剩余寿命分布可以用经验生命表进行拟合; 假定三:保险公司可以预测将来的投资受益(即预定利率)。

以上三条假定的意义是将单个被保险人的风险事故转化为一个同质总体的风险事故加以考虑。

对于单个被保险人而言,他何时发生风险事故,他和保险人约定的受益金额等于多少都是无法预测的,但是对于一个大数总体而言,剩余寿命的分布是有稳定的统计规律的,可以用生命表很好地测度。

所以可以用总体的剩余寿命分布来测度在各个时点的索赔发生的概率,再根据约定的各个时点的赔付额以及考虑利息因素的影响,就可以综合测定纯保费了。

趸缴纯保费的定义 赔付额现值Z 的概率分布若被保险人t 时刻死亡即刻给付1元保险赔付额,设赔付额现值变量为Z ,则x t e v Z t t -<≤==-ωδ0,其中,t 为(x)的余命,余命随机变量T(x)的概率密度函数为)()(t f x T 。

那么赔付额现值Z 小于P 的概率这:)Pr()Pr()Pr(P e P v P Z t t <=<=<-δ不等号两边同时取对数,得)ln Pr()ln Pr()Pr(δδPt P t P Z ->=<-=<也就是说,求赔付额现值Z 小于P 的概率可以转换为求余命t 大于δPln -的概率,或通过余命t 的分布可以求得保险赔付额现值Z 的概率分布。

保险精算学-趸缴纯保费一、介绍保险精算学是一门研究如何根据统计学和数学原理来评估和管理保险风险的学科。

其中,趸缴纯保费是保险精算学中的一个重要概念。

本文将介绍趸缴纯保费的含义、计算方法以及在保险业中的应用。

二、趸缴纯保费的含义趸缴纯保费是指被保险人一次性支付的保险费用,用于购置纯风险保险的保单。

这意味着保险公司承当了保险风险,并且不提供任何现金价值或投资回报。

趸缴纯保费通常应用于寿险和意外险等风险较高的保险产品。

三、趸缴纯保费的计算方法趸缴纯保费的计算方法主要基于统计模型和风险评估。

以下是常用的计算方法:1. 人寿保险中的趸缴纯保费计算方法在人寿保险中,趸缴纯保费的计算通常基于年龄、性别、保额和保险期限等因素。

常见的计算公式如下:趸缴纯保费 = 预期死亡率 × 保额 × 保险期限其中,预期死亡率是根据历史数据和统计模型计算得出的,它表示了某一年龄段人群的平均死亡概率。

2. 意外险中的趸缴纯保费计算方法在意外险中,趸缴纯保费的计算通常基于被保险人的职业、年龄、性别和保险金额等因素。

常见的计算公式如下:趸缴纯保费 = 根底保费 × 职业系数 × 年龄系数其中,根底保费是根据保险公司的费率表确定的,职业系数和年龄系数是根据不同职业和年龄段的保险风险进行评估得出的。

四、趸缴纯保费的应用趸缴纯保费在保险业中有着广泛的应用。

以下是一些应用场景:1. 个人寿险在个人寿险中,趸缴纯保费常用于购置寿险保单。

被保险人一次性支付趸缴纯保费后,保险公司承当了与被保险人生命风险相关的保险责任。

2. 团体意外险在团体意外险中,趸缴纯保费通常用于覆盖公司员工的意外风险。

员工支付趸缴纯保费后,保险公司将提供相应的意外保障。

3. 旅行险在旅行险中,趸缴纯保费可用于购置旅行期间的保险保障。

旅客支付趸缴纯保费后,保险公司将承当与旅行相关的风险,例如医疗费用、航班延误等。

五、结论趸缴纯保费是保险精算学中的一个重要概念,它是被保险人一次性支付的保险费用,用于购置纯风险保险的保单。

均衡纯保费和趸缴纯保费结合的

题

一般而言均衡纯保费的精算现值=趸缴纯保费的精算现值=保额的精算现值

均衡保费计算的一大好处是避免了被保险人年老时因成本过高而无法续保的情况,因此适用于长期寿险。

举个简单的例子,蒋先生30岁的时候买了一份长期寿险,一直持续到70岁。

这份保险要求投保的金额共计10万元,30岁的蒋先生正处于事业的上升期。

因此,按照平衡保费的方式,姜先生可以根据自己的实际能力投保,晚年可以少分担这方面的压力。

自然保费的公式:保额*此年龄死亡率/(1+利率)

与均衡保费相比,自然保费的计算更为复杂,因为自然保费的计算是以各年龄组的死亡率为基础的。

死亡率随年龄增长而增加,各年龄组死亡率不同。

所以自然保费每年都在更新,增长速度越来越快。

一般来说,自然保费的缴纳有以下两个特点:一是老年期保费是年轻期的数倍;其次,容易发生逆向选择,即健康状况好的人会因为保费高而退保,但健康状况差的人会继续投保。

因此,自然保费的计算会相对复杂,通常分为三种情况:

趸交时自然保费:分为定期生存保险、定期死亡保险和两全保险趸缴纯保费分别计算

定期死亡保险自然保费:在保险期间内因发生保险事故而死亡由保险人给付保险金的保险

两全保险自然保费:生存保险趸缴纯保费+死亡保险趸缴纯保费。