第九讲 趸缴纯保费

- 格式:ppt

- 大小:468.00 KB

- 文档页数:74

实验 趸缴纯保费的计算实验目的:掌握趸缴纯保费的相关知识。

要求学生熟悉死亡即付寿险、死亡年末给付的寿险的计算,同时了解死亡即付寿险与死亡年未给付寿险的趸缴纯保费的关系以及递增型寿险与递减型寿险的关系,要求学生掌握利用Excel 计算趸缴纯保费的方法。

基本假设纯保费(net prenuim)是指只覆盖保障风险的费用,不包含经营管理费用和附加利润。

在厘定纯保费时要遵循纯保费均衡原理,纯保费均衡原理是指保险人收取的纯保费应该恰好等未来的保险赔付金。

各种类型的保险产品,无论采用何种缴费方式,在厘定净保费时都应该遵循这条基本原则。

趸缴是一种缴费形式,是指将所有的费用一次性缴清。

趸缴纯保费(net single prenuim)是指在保单生效日,被保险人一次性缴付的,恰好覆盖保险人将来赔付风险的费用。

运用均衡原则厘定纯保费时,一般遵循如下三条假定:假定一:同性别、同年龄、同时参保的被保险人的剩余寿命独立、同分布; 假定二:实保险人的剩余寿命分布可以用经验生命表进行拟合; 假定三:保险公司可以预测将来的投资受益(即预定利率)。

以上三条假定的意义是将单个被保险人的风险事故转化为一个同质总体的风险事故加以考虑。

对于单个被保险人而言,他何时发生风险事故,他和保险人约定的受益金额等于多少都是无法预测的,但是对于一个大数总体而言,剩余寿命的分布是有稳定的统计规律的,可以用生命表很好地测度。

所以可以用总体的剩余寿命分布来测度在各个时点的索赔发生的概率,再根据约定的各个时点的赔付额以及考虑利息因素的影响,就可以综合测定纯保费了。

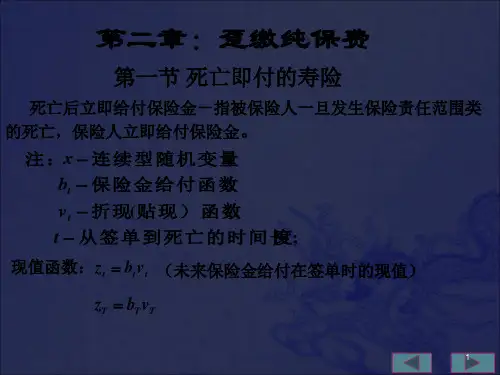

趸缴纯保费的定义 赔付额现值Z 的概率分布若被保险人t 时刻死亡即刻给付1元保险赔付额,设赔付额现值变量为Z ,则x t e v Z t t -<≤==-ωδ0,其中,t 为(x)的余命,余命随机变量T(x)的概率密度函数为)()(t f x T 。

那么赔付额现值Z 小于P 的概率这:)Pr()Pr()Pr(P e P v P Z t t <=<=<-δ不等号两边同时取对数,得)ln Pr()ln Pr()Pr(δδPt P t P Z ->=<-=<也就是说,求赔付额现值Z 小于P 的概率可以转换为求余命t 大于δPln -的概率,或通过余命t 的分布可以求得保险赔付额现值Z 的概率分布。

保险精算学-趸缴纯保费一、介绍保险精算学是一门研究如何根据统计学和数学原理来评估和管理保险风险的学科。

其中,趸缴纯保费是保险精算学中的一个重要概念。

本文将介绍趸缴纯保费的含义、计算方法以及在保险业中的应用。

二、趸缴纯保费的含义趸缴纯保费是指被保险人一次性支付的保险费用,用于购置纯风险保险的保单。

这意味着保险公司承当了保险风险,并且不提供任何现金价值或投资回报。

趸缴纯保费通常应用于寿险和意外险等风险较高的保险产品。

三、趸缴纯保费的计算方法趸缴纯保费的计算方法主要基于统计模型和风险评估。

以下是常用的计算方法:1. 人寿保险中的趸缴纯保费计算方法在人寿保险中,趸缴纯保费的计算通常基于年龄、性别、保额和保险期限等因素。

常见的计算公式如下:趸缴纯保费 = 预期死亡率 × 保额 × 保险期限其中,预期死亡率是根据历史数据和统计模型计算得出的,它表示了某一年龄段人群的平均死亡概率。

2. 意外险中的趸缴纯保费计算方法在意外险中,趸缴纯保费的计算通常基于被保险人的职业、年龄、性别和保险金额等因素。

常见的计算公式如下:趸缴纯保费 = 根底保费 × 职业系数 × 年龄系数其中,根底保费是根据保险公司的费率表确定的,职业系数和年龄系数是根据不同职业和年龄段的保险风险进行评估得出的。

四、趸缴纯保费的应用趸缴纯保费在保险业中有着广泛的应用。

以下是一些应用场景:1. 个人寿险在个人寿险中,趸缴纯保费常用于购置寿险保单。

被保险人一次性支付趸缴纯保费后,保险公司承当了与被保险人生命风险相关的保险责任。

2. 团体意外险在团体意外险中,趸缴纯保费通常用于覆盖公司员工的意外风险。

员工支付趸缴纯保费后,保险公司将提供相应的意外保障。

3. 旅行险在旅行险中,趸缴纯保费可用于购置旅行期间的保险保障。

旅客支付趸缴纯保费后,保险公司将承当与旅行相关的风险,例如医疗费用、航班延误等。

五、结论趸缴纯保费是保险精算学中的一个重要概念,它是被保险人一次性支付的保险费用,用于购置纯风险保险的保单。

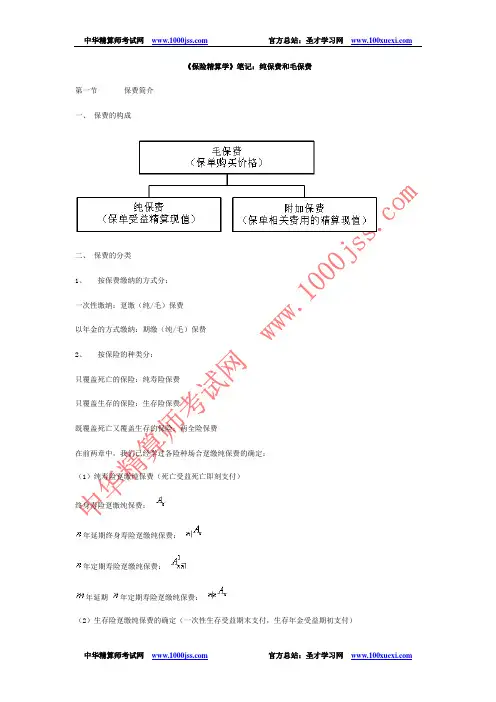

《保险精算学》笔记:纯保费和毛保费第一节保费简介一、保费的构成二、保费的分类1、按保费缴纳的方式分:一次性缴纳:趸缴(纯/毛)保费以年金的方式缴纳:期缴(纯/毛)保费2、按保险的种类分:只覆盖死亡的保险:纯寿险保费只覆盖生存的保险:生存险保费既覆盖死亡又覆盖生存的保险:两全险保费在前两章中,我们已经学过各险种场合趸缴纯保费的确定:(1)纯寿险趸缴纯保费(死亡受益死亡即刻支付)终身寿险趸缴纯保费:年延期终身寿险趸缴纯保费:年定期寿险趸缴纯保费:年延期年定期寿险趸缴纯保费:(2)生存险趸缴纯保费的确定(一次性生存受益期末支付,生存年金受益期初支付)年定期生存险趸缴纯保费:终身生存年金趸缴纯保费:年延期终身生存年金趸缴纯保费:年定期生存年金趸缴纯保费:年延期年定期生存年金趸缴纯保费:(3)两全险趸缴纯保费的确定(死亡受益死亡即刻支付,生存受益保险期没支付)年定期两全险趸缴纯保费:第二节净均衡保费一、净均衡保费与趸缴纯保费的关系1、纯保费厘定原则——平衡原则:保险人的潜在亏损均值为零。

L=给付金现值-纯保费现值E(L)=0E(给付金现值)=E(纯保费现值)2、净均衡保费与趸缴纯保费的关系E(趸缴纯保费现值)=E(净均衡保费现值)二、各险种净均衡保费的厘定1、完全连续净均衡年保费的厘定(1)终身寿险完全连续净均衡年保费的厘定Ø假定条件:死亡即刻给付1单位的终身人寿保险,被保险人从保单生效起按年连续交付保费(给付连续,缴费也连续)Ø厘定过程:Ø(2)常见险种完全连续净均衡年保费总结完全连续净均衡年保费年定期寿险年两全保险年缴费终身人寿保险年缴费年两全保险年生存保险年递延终身生存保险2、完全离散净均衡年保费的厘定(1)终身寿险完全离散净均衡年保费的厘定Ø假定条件:死亡年末给付1单位的终身人寿保险,被保险人从保单生效起每年年初交付保费(给付离散,缴费也离散)Ø厘定过程:Ø(2)常见险种完全离散净均衡年保费的厘定年定期寿险年两全保险年缴费终身人寿保险年缴费年两全保险年生存保险年递延终身生存保险3、半连续纯年保费的厘定(1)终身寿险半连续净均衡年保费的厘定Ø假定条件:死亡即刻给付1单位的终身人寿保险,被保险人从保单生效起每年年初交付保费(给付连续,缴费离散,这是实际中最常见的给付、缴费方式)Ø厘定过程:完全连续净均衡年保费年定期寿险年两全保险年缴费终身人寿保险年缴费年两全保险年生存保险年递延终身生存保险4、每年缴纳数次保费的纯保费的厘定Ø 终身寿险年缴 次保险假定条件: 死亡即刻给付1单位的终身人寿保险,被保险人从保单生效起每年缴费 次,每期期初缴费(给付连续,缴费离散)Ø 厘定过程:二、毛保费的确定1、毛保费的定义:保险公司实际收取的保费为用于保险金给付的纯保费和用于各种经营费用开支的附加费用之和,即毛保费,简记为:G2、毛保费厘定原则基本原则:精算等价原则毛保费精算现值=纯保费精算现值+附加费用的精算现值=各种给付精算现值+各种费用支出精算现值三、单位保单费用1、保单费用:在保险费用中,有一部分附加费用只与保单数目有关,与保险金额或保险费无关,这部分费用称为保单费用,如准备新保单、建立会计记录、邮寄保费通知的费用等。

第一章思考题1、人身保险的定义与三个要点是什么?答:人身保险是以人的生命或身体作为保险标的、以人的生(生育)、老(衰老)、病(疾病)、残(残疾)、亡(死亡)等为保险事故的一种保险。

其基本内容是:投保人与保险人订立保险合同确立各自的权利义务,投保人向保险人缴纳一定数量的保险费;在保险期限内,当被保险人发生死亡、残疾、疾病等保险事故,或被保险人生存到满期时,保险人向被保险人或其受益人给付一定数量的保险金。

其定义的三个要点:(1)、人身保险的保险标的是人的生命或身体。

(2)人身保险的保险责任包括生、老、病、死、伤、残等各个方面,即人们在日常生活中可能遭受的意外伤害、疾病、衰老、死亡等各种不幸事故。

(3)人身保险合同的履行:除个别情况外,由于标的的无价性,人身保险的责任履行一般不能称为补偿或赔付,而只能称为给付。

2、简述人身保险的性质。

答:由于人身保险权利义务关系所指向的是人的生命或身体(即保险标的),而人的生命和身体是无价的,不能以货币加以度量,因此,除个别情况外,人身保险的保险金额不能像财产保险那样有确定的标准,仅是就理论而言,是由保险双方当事人在保险合同订立之初按照投保方的需求度与可能性相一致的原则协商确定的。

人身保险的责任履行一般不能称为补偿或赔付,而只能称为给付,所以人身保险不是补偿性质,而是给付性质的。

3、简述人身保险的原理。

答:损失的分担、风险的同质性以与大数定理是保险理论的三大基础。

人身保险作为保险的一种,其理论自然亦奠基于此。

(1).损失的分担“损失的分担”是保险学理论的一个基本思想。

人身保险通过将众多面临人身危险的人集中起来,收缴保险费建立保险基金,对人身方面发生保险事故引起的经济责任实现分担。

单就人寿保险而言,所谓损失的分担也就是死亡成本的分担。

(2).人身危险的同质性客观存在的各种危险在同样的境况、条件之下具有相同的发生或者不发生的可能性。

危险对每一个人而言是平等的,在条件相同的情况下,并不会偏爱或鄙视于谁,因此人们在分担损失之时也是平等的。