汽车保险投保与承保实务

- 格式:ppt

- 大小:5.40 MB

- 文档页数:94

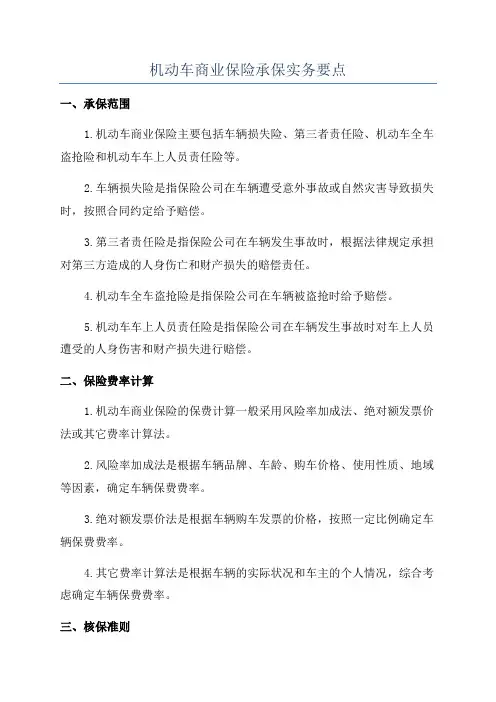

机动车商业保险承保实务要点一、承保范围1.机动车商业保险主要包括车辆损失险、第三者责任险、机动车全车盗抢险和机动车车上人员责任险等。

2.车辆损失险是指保险公司在车辆遭受意外事故或自然灾害导致损失时,按照合同约定给予赔偿。

3.第三者责任险是指保险公司在车辆发生事故时,根据法律规定承担对第三方造成的人身伤亡和财产损失的赔偿责任。

4.机动车全车盗抢险是指保险公司在车辆被盗抢时给予赔偿。

5.机动车车上人员责任险是指保险公司在车辆发生事故时对车上人员遭受的人身伤害和财产损失进行赔偿。

二、保险费率计算1.机动车商业保险的保费计算一般采用风险率加成法、绝对额发票价法或其它费率计算法。

2.风险率加成法是根据车辆品牌、车龄、购车价格、使用性质、地域等因素,确定车辆保费费率。

3.绝对额发票价法是根据车辆购车发票的价格,按照一定比例确定车辆保费费率。

4.其它费率计算法是根据车辆的实际状况和车主的个人情况,综合考虑确定车辆保费费率。

三、核保准则1.核保时,保险公司会根据车辆的年龄、车辆品牌、车辆使用性质、被保险人的个人情况等因素进行核保,以判断车辆保险的承保意愿和承保费率。

2.保险公司一般会通过车辆年龄、车辆品牌等因素来判断车辆的综合风险,年龄较新且品牌较好的车辆风险较低,核保容易;相反,年龄较旧且品牌较差的车辆风险较大,核保难度较大。

3.被保险人的个人情况包括年龄、驾龄、驾驶违法记录等,保险公司会根据这些因素来判断被保险人的驾驶风险。

四、核保审核流程2.车险公司会根据车险信息系统的接口,将车辆信息导入车险系统,与车辆信息进行核对,以确保核保的准确性。

3.核保员会根据核保流程,逐一核对被保险车辆的信息和车主的个人信息,并对风险较高的车辆进行额外的核保审核。

4.核保员审核通过后,将审核结果反馈给车主或代理人,并告知保费金额和支付方式。

五、保险索赔流程1.车辆损失险的索赔通常需要提供保险单、报案证明、驾驶证、行驶证、发票等相关材料。

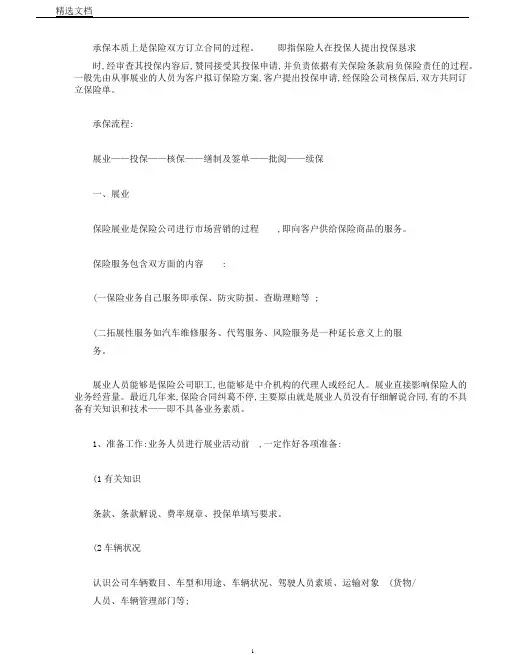

承保本质上是保险双方订立合同的过程。

即指保险人在投保人提出投保恳求时,经审查其投保内容后,赞同接受其投保申请,并负责依据有关保险条款肩负保险责任的过程。

一般先由从事展业的人员为客户拟订保险方案,客户提出投保申请,经保险公司核保后,双方共同订立保险单。

承保流程:展业——投保——核保——缮制及签单——批阅——续保一、展业保险展业是保险公司进行市场营销的过程,即向客户供给保险商品的服务。

保险服务包含双方面的内容:(一保险业务自己服务即承保、防灾防损、查勘理赔等 ;(二拓展性服务如汽车维修服务、代驾服务、风险服务是一种延长意义上的服务。

展业人员能够是保险公司职工,也能够是中介机构的代理人或经纪人。

展业直接影响保险人的业务经营量。

最近几年来,保险合同纠葛不停,主要原由就是展业人员没有仔细解说合同,有的不具备有关知识和技术——即不具备业务素质。

1、准备工作:业务人员进行展业活动前,一定作好各项准备:(1有关知识条款、条款解说、费率规章、投保单填写要求。

(2车辆状况认识公司车辆数目、车型和用途、车辆状况、驾驶人员素质、运输对象(货物/人员、车辆管理部门等;(3过去投保状况包含承保公司、投保险种、投保金额、保险限期和赔付率等状况;(4当地状况当地灵活车辆交通事故状况、办理规定等。

2、保险宣传保险宣传关于保险业务的顺利睁开和加强公民的保险意识拥有重要的作用。

在我国,因为国内保险业务止办了20年,致使保险意识淡漠,许多人对保险比较陌生,有些企事业单位的领导对保险的职能和作用也认识不够。

保险宣传的方式多种多样,如广告宣传、召开会谈会、电台和报刊播放或刊登保险知识系列讲座、印发宣传资料等。

3、保险方案因为投保人所面对的风险概率、风险程度不一样,因此对保险的需求也各不同样,这需要展业人员为投保人设计最正确的投保方案。

供给完美的保险方案也是保险人加大保险产品内涵,提升保险公司服务水平的重要标记。

保险方案拟订原则(1充足保障原则在风险评估基础上,制定保险方案,最大限度分别风险。