汽车保险承保实务

- 格式:ppt

- 大小:4.92 MB

- 文档页数:95

机动车商业保险承保实务要点一、承保范围1.机动车商业保险主要包括车辆损失险、第三者责任险、机动车全车盗抢险和机动车车上人员责任险等。

2.车辆损失险是指保险公司在车辆遭受意外事故或自然灾害导致损失时,按照合同约定给予赔偿。

3.第三者责任险是指保险公司在车辆发生事故时,根据法律规定承担对第三方造成的人身伤亡和财产损失的赔偿责任。

4.机动车全车盗抢险是指保险公司在车辆被盗抢时给予赔偿。

5.机动车车上人员责任险是指保险公司在车辆发生事故时对车上人员遭受的人身伤害和财产损失进行赔偿。

二、保险费率计算1.机动车商业保险的保费计算一般采用风险率加成法、绝对额发票价法或其它费率计算法。

2.风险率加成法是根据车辆品牌、车龄、购车价格、使用性质、地域等因素,确定车辆保费费率。

3.绝对额发票价法是根据车辆购车发票的价格,按照一定比例确定车辆保费费率。

4.其它费率计算法是根据车辆的实际状况和车主的个人情况,综合考虑确定车辆保费费率。

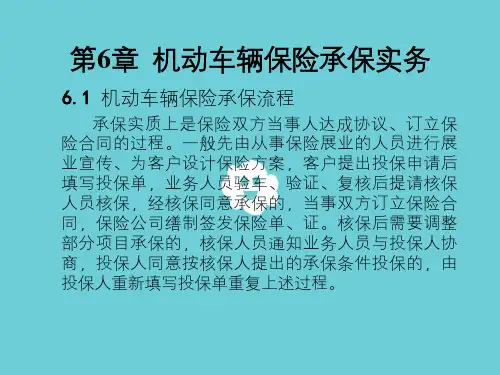

三、核保准则1.核保时,保险公司会根据车辆的年龄、车辆品牌、车辆使用性质、被保险人的个人情况等因素进行核保,以判断车辆保险的承保意愿和承保费率。

2.保险公司一般会通过车辆年龄、车辆品牌等因素来判断车辆的综合风险,年龄较新且品牌较好的车辆风险较低,核保容易;相反,年龄较旧且品牌较差的车辆风险较大,核保难度较大。

3.被保险人的个人情况包括年龄、驾龄、驾驶违法记录等,保险公司会根据这些因素来判断被保险人的驾驶风险。

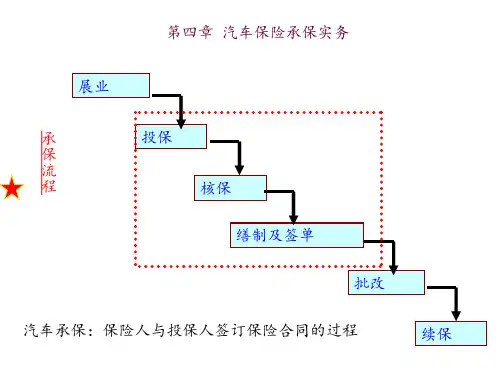

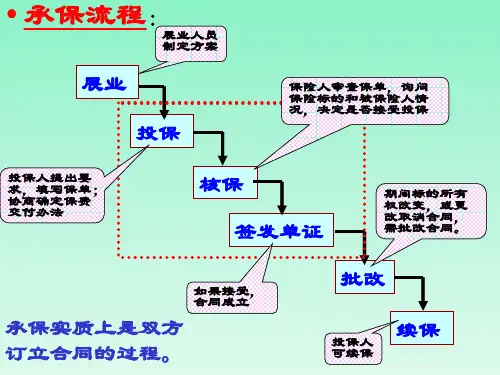

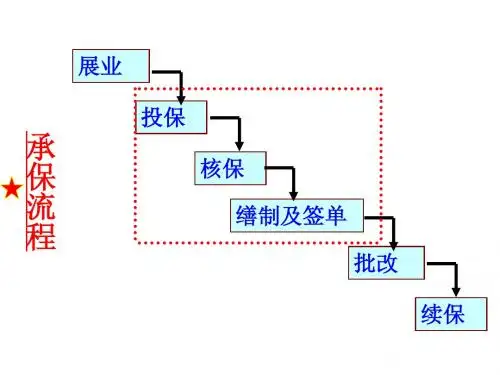

四、核保审核流程2.车险公司会根据车险信息系统的接口,将车辆信息导入车险系统,与车辆信息进行核对,以确保核保的准确性。

3.核保员会根据核保流程,逐一核对被保险车辆的信息和车主的个人信息,并对风险较高的车辆进行额外的核保审核。

4.核保员审核通过后,将审核结果反馈给车主或代理人,并告知保费金额和支付方式。

五、保险索赔流程1.车辆损失险的索赔通常需要提供保险单、报案证明、驾驶证、行驶证、发票等相关材料。