第七章证券组合管理理论题库16-2-10

- 格式:pdf

- 大小:51.75 KB

- 文档页数:9

第七章证券组合管理理论题库16-2-10

问题:

[判断题]任何一只证券的预期收益等于无风险收益加上风险补偿。

()

A.正确

B.错误

问题:

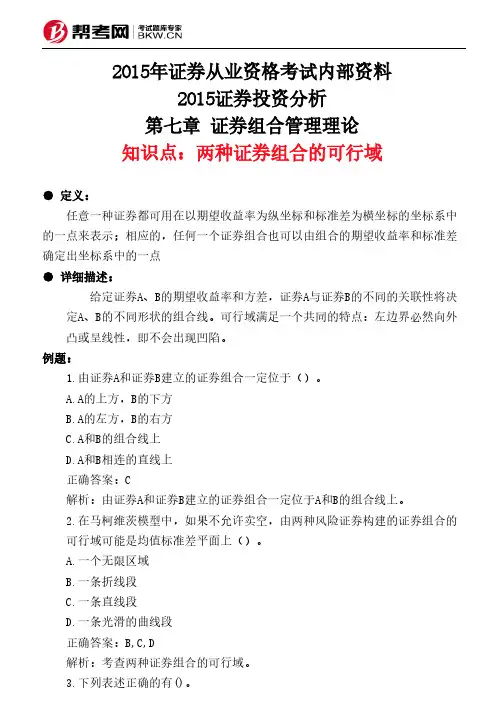

[判断题]有效边界FT上的切点证券组合丁是有效组合中惟一不含无风险证券而仅由风险证券构成的组合。

()

A.正确

B.错误

问题:

[判断题]在资本资产定价模型,所有投资者拥有同一个证券组合可行域和有效边界。

()

A.正确

B.错误

/ 电脑单机游戏

问题:

[判断题]在资本资产定价模型,投资者对依据自己风险偏好所选择的最优证券组合P进行投资,其风险投资部分均可视为对(有效边界FT上的切点证券组合)T的投资。

()

A.正确

B.错误

问题:

[判断题]当市场处于均衡状态时,最优风险证券组合T就等于市场组合。

()

A.正确

B.错误

问题:

[判断题]在资本资产定价模型假设下,当市场达到均衡时,所有有效组合都可视为无风险证券F与市场组合M的再组合。

()

A.正确

B.错误

问题:

[判断题]资本市场线方程,风险溢价与承担的风险ρAB的大小成正比。

()

A.正确

B.错误

问题:

[判断题]资本市场线给出任意证券或组合的收益风险关系。

()

A.正确

B.错误。