计划成本核算法公式

- 格式:doc

- 大小:12.26 KB

- 文档页数:1

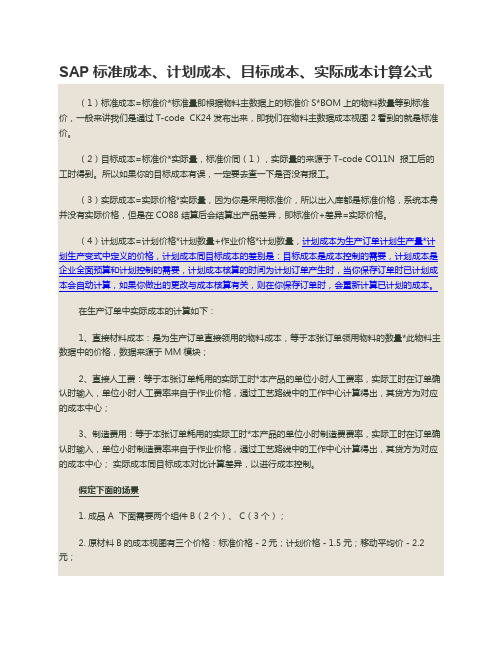

SAP 标准成本、计划成本、目标成本、实际成本计算公式(1)标准成本=标准价*标准量即根据物料主数据上的标准价S*BOM上的物料数量等到标准价,一般来讲我们是通过T-code CK24 发布出来,即我们在物料主数据成本视图2看到的就是标准价。

(2)目标成本=标准价*实际量,标准价同(1),实际量的来源于T-code CO11N 报工后的工时得到。

所以如果你的目标成本有误,一定要去查一下是否没有报工。

(3)实际成本=实际价格*实际量,因为你是采用标准价,所以出入库都是标准价格,系统本身并没有实际价格,但是在CO88 结算后会结算出产品差异,即标准价+差异=实际价格。

(4)计划成本=计划价格*计划数量+作业价格*计划数量,计划成本为生产订单计划生产量*计划生产变式中定义的价格,计划成本同目标成本的差别是:目标成本是成本控制的需要,计划成本是企业全面预算和计划控制的需要,计划成本核算的时间为计划订单产生时,当你保存订单时已计划成本会自动计算,如果你做出的更改与成本核算有关,则在你保存订单时,会重新计算已计划的成本。

在生产订单中实际成本的计算如下:1、直接材料成本:是为生产订单直接领用的物料成本,等于本张订单领用物料的数量*此物料主数据中的价格,数据来源于MM模块;2、直接人工费:等于本张订单耗用的实际工时*本产品的单位小时人工费率,实际工时在订单确认时输入,单位小时人工费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;3、制造费用:等于本张订单耗用的实际工时*本产品的单位小时制造费费率,实际工时在订单确认时输入,单位小时制造费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;实际成本同目标成本对比计算差异,以进行成本控制。

假定下面的场景1. 成品A 下面需要两个组件B(2个)、 C(3个);2. 原材料B的成本视图有三个价格:标准价格-2元;计划价格-1.5元;移动平均价-2.2元;3. 原材料C的成本视图也有三个价格:标准价格-3元;计划价格-2.6元;移动平均价-2.5元;注:根据核算变式中定义的存取顺序取价4. 成本中心对应的价格为:人工-3元/H; 机器-2元/H ;(KP26中的价格-计划作业价格)5. 工艺路线数据(只有一道工序):人工-0.5小时;机器-0.6小时;6 .有生产订单要生成成品A50件;7. 月末成本中心分割、价格计算、生产订单价格重估后成本中心实际价格为:人工-6元/H; 机器-5元/H,实际工时: 人工0.2, 机器0.3 8. 入库数量为20件标准成本= 50_ * ( 2*2+3*3 +0.5*3 +0.6*2)这里标准成本的核算变式PPC1是取原材料的标准价计划成本= 50*( 2*1.5+3*2.6 +0.5*3 +0.6*2) 这里订单核算变式PPP1取的是原材料的计划价,这里可能修改订单组件目标成本= 20*( 2*2+3*3 +0.2*3 +0.3*2)实际成本= 20*( 2*2.2+3*2.5 +0.2*6 +0.3*5) 这里数量和价格都是实际数,原材料取价根据PPP2里面定义的取数逻辑。

SAP 标准成本、计划成本、目标成本、实际成本计算公式(1)标准成本=标准价*标准量即根据物料主数据上的标准价S*BOM上的物料数量等到标准价,一般来讲我们是通过T-code CK24 发布出来,即我们在物料主数据成本视图2看到的就是标准价。

(2)目标成本=标准价*实际量,标准价同(1),实际量的来源于T-code CO11N 报工后的工时得到。

所以如果你的目标成本有误,一定要去查一下是否没有报工。

(3)实际成本=实际价格*实际量,因为你是采用标准价,所以出入库都是标准价格,系统本身并没有实际价格,但是在CO88 结算后会结算出产品差异,即标准价+差异=实际价格。

(4)计划成本=计划价格*计划数量+作业价格*计划数量,计划成本为生产订单计划生产量*计划生产变式中定义的价格,计划成本同目标成本的差别是:目标成本是成本控制的需要,计划成本是企业全面预算和计划控制的需要,计划成本核算的时间为计划订单产生时,当你保存订单时已计划成本会自动计算,如果你做出的更改与成本核算有关,则在你保存订单时,会重新计算已计划的成本。

在生产订单中实际成本的计算如下:1、直接材料成本:是为生产订单直接领用的物料成本,等于本张订单领用物料的数量*此物料主数据中的价格,数据来源于MM模块;2、直接人工费:等于本张订单耗用的实际工时*本产品的单位小时人工费率,实际工时在订单确认时输入,单位小时人工费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;3、制造费用:等于本张订单耗用的实际工时*本产品的单位小时制造费费率,实际工时在订单确认时输入,单位小时制造费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;实际成本同目标成本对比计算差异,以进行成本控制。

假定下面的场景1. 成品A 下面需要两个组件B(2个)、 C(3个);2. 原材料B的成本视图有三个价格:标准价格-2元;计划价格-1.5元;移动平均价-2.2元;3. 原材料C的成本视图也有三个价格:标准价格-3元;计划价格-2.6元;移动平均价-2.5元;注:根据核算变式中定义的存取顺序取价4. 成本中心对应的价格为:人工-3元/H; 机器-2元/H ;(KP26中的价格-计划作业价格)5. 工艺路线数据(只有一道工序):人工-0.5小时;机器-0.6小时;6 .有生产订单要生成成品A50件;7. 月末成本中心分割、价格计算、生产订单价格重估后成本中心实际价格为:人工-6元/H; 机器-5元/H,实际工时: 人工0.2, 机器0.3 8. 入库数量为20件标准成本= 50_ * ( 2*2+3*3 +0.5*3 +0.6*2)这里标准成本的核算变式PPC1是取原材料的标准价计划成本= 50*( 2*1.5+3*2.6 +0.5*3 +0.6*2) 这里订单核算变式PPP1取的是原材料的计划价,这里可能修改订单组件目标成本= 20*( 2*2+3*3 +0.2*3 +0.3*2)实际成本= 20*( 2*2.2+3*2.5 +0.2*6 +0.3*5) 这里数量和价格都是实际数,原材料取价根据PPP2里面定义的取数逻辑。

SAP 标准成本、计划成本、目标成本、实际成本计算公式(1)标准成本=标准价*标准量即根据物料主数据上的标准价S*BOM上的物料数量等到标准价,一般来讲我们是通过T-codeCK24 发布出来,即我们在物料主数据成本视图2看到的就是标准价。

(2)目标成本=标准价*实际量,标准价同(1),实际量的来源于T-code CO11N报工后的工时得到。

所以如果你的目标成本有误,一定要去查一下是否没有报工。

(3)实际成本=实际价格*实际量,因为你是采用标准价,所以出入库都是标准价格,系统本身并没有实际价格,但是在CO88 结算后会结算出产品差异,即标准价+差异=实际价格。

(4)计划成本=计划价格*计划数量+作业价格*计划数量,计划成本为生产订单计划生产量*计划生产变式中定义的价格,计划成本同目标成本的差别是:目标成本是成本控制的需要,计划成本是企业全面预算和计划控制的需要,计划成本核算的时间为计划订单产生时,当你保存订单时已计划成本会自动计算,如果你做出的更改与成本核算有关,则在你保存订单时,会重新计算已计划的成本。

在生产订单中实际成本的计算如下:1、直接材料成本:是为生产订单直接领用的物料成本,等于本张订单领用物料的数量*此物料主数据中的价格,数据来源于MM模块;2、直接人工费:等于本张订单耗用的实际工时*本产品的单位小时人工费率,实际工时在订单确认时输入,单位小时人工费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;3、制造费用:等于本张订单耗用的实际工时*本产品的单位小时制造费费率,实际工时在订单确认时输入,单位小时制造费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;实际成本同目标成本对比计算差异,以进行成本控制。

假定下面的场景1. 成品A下面需要两个组件B(2个)、 C(3个);2. 原材料B的成本视图有三个价格:标准价格-2元;计划价格-元;移动平均价-元;3. 原材料C的成本视图也有三个价格:标准价格-3元;计划价格-元;移动平均价-元;注:根据核算变式中定义的存取顺序取价4. 成本中心对应的价格为:人工-3元/H; 机器-2元/H ;(KP26中的价格-计划作业价格)5. 工艺路线数据(只有一道工序):人工-小时;机器-小时;6 .有生产订单要生成成品A50件;7. 月末成本中心分割、价格计算、生产订单价格重估后成本中心实际价格为:人工-6元/H; 机器-5元/H,实际工时: 人工,机器 8.入库数量为20件标准成本= 50_ * ( 2*2+3*3 +*3 +*2)这里标准成本的核算变式PPC1是取原材料的标准价计划成本= 50*( 2*+3* +*3 +*2) 这里订单核算变式PPP1取的是原材料的计划价,这里可能修改订单组件目标成本= 20*( 2*2+3*3 +*3 +*2)实际成本= 20*( 2*+3* +*6 +*5) 这里数量和价格都是实际数,原材料取价根据PPP2里面定义的取数逻辑。

英文回答:The planned cost method is the management of cost accounting in accordance with the project plan and budget. This approach is based on plans and budgets, determines project costs and provides cost management and monitoring during project implementation. The formula CP = BCWP, based on the plan cost method, in which CP represents the planned cost and BCWP represents the budgeted cost of the work performed. This formula indicates that the planned cost is equal to the budgeted cost ofpleted work. Project cost accounting through the use of the planned cost methodology will help project managers to understand project progress and cost and to adjust project implementation plans and budgets in a timely manner to ensure that projects arepleted on time and of high quality.计划成本法是按照项目计划和预算进行成本核算的管理方法。

这种方法以计划和预算作为基础,确定项目成本,并在项目执行过程中进行成本管理和监控。

SAP 标准成本、计划成本、目标成本、实际成本计算公式(1)标准成本=标准价*标准量即根据物料主数据上的标准价S*BOM上的物料数量等到标准价,一般来讲我们是通过T-code CK24 发布出来,即我们在物料主数据成本视图2看到的就是标准价。

(2)目标成本=标准价*实际量,标准价同(1),实际量的来源于T-code CO11N 报工后的工时得到。

所以如果你的目标成本有误,一定要去查一下是否没有报工。

(3)实际成本=实际价格*实际量,因为你是采用标准价,所以出入库都是标准价格,系统本身并没有实际价格,但是在CO88 结算后会结算出产品差异,即标准价+差异=实际价格。

(4)计划成本=计划价格*计划数量+作业价格*计划数量,计划成本为生产订单计划生产量*计划生产变式中定义的价格,计划成本同目标成本的差别是:目标成本是成本控制的需要,计划成本是企业全面预算和计划控制的需要,计划成本核算的时间为计划订单产生时,当你保存订单时已计划成本会自动计算,如果你做出的更改与成本核算有关,则在你保存订单时,会重新计算已计划的成本。

在生产订单中实际成本的计算如下:1、直接材料成本:是为生产订单直接领用的物料成本,等于本张订单领用物料的数量*此物料主数据中的价格,数据来源于MM模块;2、直接人工费:等于本张订单耗用的实际工时*本产品的单位小时人工费率,实际工时在订单确认时输入,单位小时人工费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;3、制造费用:等于本张订单耗用的实际工时*本产品的单位小时制造费费率,实际工时在订单确认时输入,单位小时制造费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;实际成本同目标成本对比计算差异,以进行成本控制。

假定下面的场景1. 成品A 下面需要两个组件B(2个)、 C(3个);2. 原材料B的成本视图有三个价格:标准价格-2元;计划价格-1.5元;移动平均价-2.2元;3. 原材料C的成本视图也有三个价格:标准价格-3元;计划价格-2.6元;移动平均价-2.5元;注:根据核算变式中定义的存取顺序取价4. 成本中心对应的价格为:人工-3元/H; 机器-2元/H ;(KP26中的价格-计划作业价格)5. 工艺路线数据(只有一道工序):人工-0.5小时;机器-0.6小时;6 .有生产订单要生成成品A50件;7. 月末成本中心分割、价格计算、生产订单价格重估后成本中心实际价格为:人工-6元/H; 机器-5元/H,实际工时: 人工0.2, 机器0.3 8. 入库数量为20件标准成本= 50_ * ( 2*2+3*3 +0.5*3 +0.6*2)这里标准成本的核算变式PPC1是取原材料的标准价计划成本= 50*( 2*1.5+3*2.6 +0.5*3 +0.6*2) 这里订单核算变式PPP1取的是原材料的计划价,这里可能修改订单组件目标成本= 20*( 2*2+3*3 +0.2*3 +0.3*2)实际成本= 20*( 2*2.2+3*2.5 +0.2*6 +0.3*5) 这里数量和价格都是实际数,原材料取价根据PPP2里面定义的取数逻辑。

SAP 标准成本、计划成本、目标成本、实际成本计算公式(1)标准成本=标准价*标准量即根据物料主数据上的标准价S*BOM上的物料数量等到标准价,一般来讲我们是通过T-code??CK24 发布出来,即我们在物料主数据成本视图2看到的就是标准价。

(2)目标成本=标准价*实际量,标准价同(1),实际量的来源于T-code CO11N??报工后的工时得到。

所以如果你的目标成本有误,一定要去查一下是否没有报工。

(3)实际成本=实际价格*实际量,因为你是采用标准价,所以出入库都是标准价格,系统本身并没有实际价格,但是在CO88 结算后会结算出产品差异,即标准价+差异=实际价格。

?(4)计划成本=计划价格*计划数量+作业价格*计划数量,计划成本为生产订单计划生产量*计划生产变式中定义的价格,计划成本同目标成本的差别是:目标成本是成本控制的需要,计划成本是企业全面预算和计划控制的需要,计划成本核算的时间为计划订单产生时,当你保存订单时已计划成本会自动计算,如果你做出的更改与成本核算有关,则在你保存订单时,会重新计算已计划的成本。

在生产订单中实际成本的计算如下:1、直接材料成本:是为生产订单直接领用的物料成本,等于本张订单领用物料的数量*此物料主数据中的价格,数据来源于MM模块;2、直接人工费:等于本张订单耗用的实际工时*本产品的单位小时人工费率,实际工时在订单确认时输入,单位小时人工费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;3、制造费用:等于本张订单耗用的实际工时*本产品的单位小时制造费费率,实际工时在订单确认时输入,单位小时制造费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;实际成本同目标成本对比计算差异,以进行成本控制。

假定下面的场景1. 成品A??下面需要两个组件B(2个)、 C(3个);2. 原材料B的成本视图有三个价格:标准价格-2元;计划价格-元;移动平均价-元;3. 原材料C的成本视图也有三个价格:标准价格-3元;计划价格-元;移动平均价-元;注:根据核算变式中定义的存取顺序取价4. 成本中心对应的价格为:人工-3元/H; 机器-2元/H ;(KP26中的价格-计划作业价格)5. 工艺路线数据(只有一道工序):人工-小时;机器-小时;6 .有生产订单要生成成品A50件;7. 月末成本中心分割、价格计算、生产订单价格重估后成本中心实际价格为:人工-6元/H; 机器-5元/H,实际工时: 人工,??机器 8.??入库数量为20件标准成本= 50_ * ( 2*2+3*3 +*3 +*2)这里标准成本的核算变式PPC1是取原材料的标准价计划成本= 50*( 2*+3* +*3 +*2) 这里订单核算变式PPP1取的是原材料的计划价,这里可能修改订单组件目标成本= 20*( 2*2+3*3 +*3 +*2)实际成本= 20*( 2*+3* +*6 +*5) 这里数量和价格都是实际数,原材料取价根据PPP2里面定义的取数逻辑。

计划成本核算法公式在项目管理中,计划成本核算是一个非常重要的环节,它能够帮助我们准确地了解项目的成本情况,从而做出合理的决策。

在计划成本核算中,我们通常会用到一些算法公式来进行计算,下面将介绍一些常用的计划成本核算算法公式。

首先,我们来介绍一下计划成本核算中常用的“成本偏差分析”算法公式。

成本偏差分析是一种常用的项目成本控制方法,它能够帮助我们及时发现项目成本偏差,并采取相应的措施加以调整。

成本偏差分析的算法公式为:成本偏差 = 实际成本计划成本。

通过计算成本偏差,我们可以了解实际成本与计划成本之间的差异,从而及时调整项目执行计划,控制项目成本。

其次,我们来介绍一下计划成本核算中常用的“成本绩效指数”算法公式。

成本绩效指数是衡量项目成本绩效的重要指标,它能够帮助我们评估项目成本的执行情况。

成本绩效指数的算法公式为:成本绩效指数 = 已完成工作的价值 / 实际成本。

通过计算成本绩效指数,我们可以了解项目实际成本与已完成工作的价值之间的比例关系,从而评估项目成本的执行情况,为项目决策提供依据。

最后,我们来介绍一下计划成本核算中常用的“成本效益分析”算法公式。

成本效益分析是评估项目成本与效益之间关系的重要方法,它能够帮助我们判断项目的投资价值。

成本效益分析的算法公式为:成本效益比 = 项目效益 / 项目成本。

通过计算成本效益比,我们可以了解项目的投资价值,判断项目的成本是否值得投入,为项目决策提供参考。

综上所述,计划成本核算算法公式在项目管理中起着非常重要的作用,它能够帮助我们准确地了解项目的成本情况,评估项目的成本绩效,判断项目的投资价值,为项目决策提供依据。

希望以上介绍的算法公式能够为大家在项目管理中的计划成本核算提供帮助。

计划成本法核算计划成本法是指从材料的收发凭证到明细账、总账上都以计划成本加以计量。

实际成本与计划成本之间的差异,单独通过专设的“材料成本差异”组织核算,在会计期末,采用一定的方法将发出存货的计划成本和期末结存的存货计划成本调整为实际成本。

1.先制定各种存货的计划成本目录;2.收到存货时,按照计划单价计算出收入存货的计划成本,并按照实际成本与计划成本的差额,作为“材料成本差异”分类登记;涉及的公式:(1)入库材料的计划成本=计划单价×实际入库的数量(2)实际成本与计划成本的差异额材料成本差异额=实际成本-计划成本 >0,超支差异<0, 节约差异3.平时领用存货都按照计划成本计算,月终再分摊差异,将计划成本调整为实际成本。

涉及的公式:发出材料的计划成本=发出材料的数量×计划单价发出材料的实际成本=发出材料的计划成本+发出材料的成本差异额发出材料的成本差异额=发出材料的计划成本×材料成本差异率材料成本差异率=差异额/计划成本=(期初存货的差异额+本期收入存货的差异额)/(期初存货的计划成本+本期收入存货的计划成本)(注意:超支差异额用正数,节约差异额用负数表示)结存材料的实际成本=结存材料的计划成本+结存材料的成本差异额=结存材料的计划成本+结存材料的计划成本×材料成本差异率例1.教材210页例10-4,某企业2007年5月初结存原材料的计划成本为50000元,本月收入原材料的计划成本为100000元,本月发出材料的计划成本为80000元,原材料成本差异的月初数为1000元(超支),本月收入材料成本差异为2000元(超支)。

材料成本差异率及发出材料应负担的成本差异、发出材料的实际成本、结存材料的实际成本为多少?【解析】材料成本差异率=【(1000+2000)÷(50000+100000)】×100%=2%发出材料应负担的成本差异=80000×2%=1600元发出材料的实际成本=80000+1600=81600元结存材料的实际成本=(50000+100000-80000)+(50000+100000-80000)×2%=71400元[应用举例]例2.某企业月初结存材料的计划成本为30000元,成本差异为超支200元;本月入库材料的计划成本为70000元,成本差异为节约700元。

基础会计计划成本计算公式在企业管理中,成本是一个非常重要的概念。

对于企业来说,了解和掌握成本的计算方法是非常必要的。

其中,计划成本是企业在实施某项工程或项目时,预先制定的成本计划。

通过计划成本的制定,企业可以更好地控制项目的成本,提高项目的效益和盈利能力。

在本文中,我们将介绍基础会计计划成本的计算公式,帮助大家更好地理解和应用成本管理知识。

基础会计计划成本计算公式的核心是成本的预测和计划。

在制定计划成本时,需要考虑项目的各项成本因素,包括直接材料成本、直接人工成本、制造费用和管理费用等。

下面我们将逐步介绍基础会计计划成本的计算公式及其应用。

1. 直接材料成本的计划成本计算公式。

直接材料成本是指在生产过程中直接用于产品制造的原材料成本。

计划直接材料成本的计算公式如下:计划直接材料成本 = 预计生产量×单位产品直接材料用量×单位直接材料成本。

其中,预计生产量是指企业在一定期间内预计生产的产品数量;单位产品直接材料用量是指生产一个产品所需的直接材料数量;单位直接材料成本是指每单位直接材料的成本。

通过计划直接材料成本的计算,企业可以预先确定产品制造所需的原材料成本,有利于合理安排采购计划和控制成本支出。

2. 直接人工成本的计划成本计算公式。

直接人工成本是指在生产过程中直接用于产品制造的人工成本。

计划直接人工成本的计算公式如下:计划直接人工成本 = 预计生产量×单位产品直接人工工时×单位直接人工成本。

其中,单位产品直接人工工时是指生产一个产品所需的直接人工工时数量;单位直接人工成本是指每单位直接人工的成本。

通过计划直接人工成本的计算,企业可以预先确定产品制造所需的人工成本,有利于合理安排人力资源和控制人工成本支出。

3. 制造费用的计划成本计算公式。

制造费用是指在生产过程中用于产品制造的制造成本,包括间接材料成本、间接人工成本和制造间接费用等。

计划制造费用的计算公式如下:计划制造费用 = 预计生产量×单位产品制造费用。

计划成本核算法公式

计划成本核算法是项目管理中的一个重要概念,其计算公式如下:计划成本 = 已完成工作的成本 + 剩余工作的成本

其中,已完成工作的成本指的是已经完成的项目部分所需的成本,而剩余工作的成本则是指还未完成的项目部分所需的成本。

计划成本核算法是用于预测项目总成本的一种方法,它可以让项目经理更好地掌控项目进度和成本,并及时调整项目计划,以确保项目成功完成。

在使用计划成本核算法时,需要考虑以下因素:

1. 实际成本:项目实际所需的成本,包括人工费用、材料费用、设备费用等。

2. 工期:项目所需的时间,即项目计划开始和结束的时间。

3. 进度:项目已经完成的工作量与总工作量之比,用来评估项

目的进展情况。

4. 质量:项目完成的质量水平,包括产品或服务的符合程度、

安全性、可靠性等。

5. 风险:项目风险的评估,包括项目可能遇到的问题、风险和

不确定性因素。

通过计划成本核算法,项目经理可以更好地了解项目进展情况,及时调整项目计划,确保项目成功完成。

- 1 -。