6投资组合有效边界计算要点

- 格式:doc

- 大小:421.00 KB

- 文档页数:16

第56卷第4期2016年7月大连理工大学学报Journal of Dalian Universit y of Technolo gyVol.56,No.4Jul y 2016文章编号:1000-8608(2016)04-0420-07几种最优投资组合在有效边界上相对位置周伊佳, 于 波*(大连理工大学数学科学学院,辽宁大连 116024)摘要:讨论了均值-VaR ㊁均值-AVaR ㊁方差-均值比等风险-收益投资组合优化模型的最优解的有效性.基于Markowitz 均值-方差模型和有效边界理论,证明了如果各模型的最优投资组合存在,则一定位于均值-方差有效边界上.计算了各投资组合模型最优解处的均值和标准差,根据计算结果讨论了各模型的最优投资组合在有效边界上的位置.特别地,均值-VaR 模型的最优投资组合在有效边界上的位置与置信水平有关.关键词:投资组合优化模型;最优投资组合;有效边界中图分类号:O224文献标识码:Adoi :10.7511/dll g xb201604014收稿日期:2015-12-05; 修回日期:2016-03-10.基金项目:国家自然科学基金资助项目(11171051,重大计划91230103);中央高校基本科研业务费专项资金资助项目(DUT15RC (3)037).作者简介:周伊佳(1986-),女,博士生,E -mail :zhou y i j iadlut@g ;于波*(1963-),男,教授,博士生导师,E -mail :y ubo @.0 引 言20世纪50年代,Markowitz 首创了经典的投资组合理论:均值-方差(mean -variance ,M -V )投资组合优化模型[1],它奠定了现代投资组合的理论基础.在M -V 模型中方差被视为风险估计.20世纪80年代以来,随着金融市场的飞速发展及信息技术的创新,在Markowitz 投资理论框架下产生了均值-VaR (Value -at -Risk )投资组合模型.VaR ,是指在市场正常波动下以及在一定的概率水平下,于给定的置信区间内,金融资产或资产组合在未来一段时间内可能受到的最大损失[2].人们对VaR 约束下的投资组合策略的选择问题进行了研究[3-5].根据VaR 风险度量,张红兵等[6]提出多阶段资产组合选择均值-VaR 模型.王尚户等[2]利用均值-VaR 方法,提出了均值-AVaR(avera g e Value -at -Risk )模型,并在一定的置信水平下得到了投资组合的均衡理论.投资者想要获得更高的收益,就要承受更大的风险;反之要降低风险,则获得的收益也随之减少.由于风险与收益存在着这样的联系,那么只分别考虑最小风险和最大收益的投资组合决策方法往往不能较好地全面权衡收益与风险之间的关系.因此本文基于均值-方差模型的有效边界理论,研究一系列关于收益-风险的优化模型的最优投资组合,这些优化模型在某种程度上能够均衡均值与方差,即收益与风险,在一定程度上为投资者对资源做出最优的投资组合规划提供参考.1 投资组合模型首先介绍一些收益-风险投资组合优化模型及它们的最优解处的收益和标准差.1.1 均值-方差模型Markowitz 的均值-方差(M -V )模型是经典的投资组合优化模型.设在投资组合问题中,投资者选择n 种风险证券,证券的收益率向量r =(r 1r 2 r n )T,其中r i 表示第i 种证券的期望收益率;投资比例向量x =(x 1 x 2 x n )T,x i是投资第i 种证券的比例;投资组合的协方差矩阵V =(v i j )n ˑn ,其中v i j 表示第i 种证券和第j 种证券的协方差.投资组合的期望收益与方差分别为μ=r T x ,σ2=x T Vx .则M -V 投资组合模型[2]为min σ2=x T Vxs.t.r T x =μe T x =1(1)假定协方差矩阵V =(v i j )n ˑn 是正定的,根据La g ran g e 乘子法求得式(1)的最优解为[2]x *=μD(B V -1r -C V -1e )-1D(C V -1r -A V -1e )(2)式中:A =r T V -1r ,B =e T V -1e ,C =e T V -1r ,D =AB -C 2,根据定义可知,A ㊁B ㊁C ㊁D 均大于零.将式(2)代入σ2=x T Vx ,整理得到M -V 投资组合的有效边界[2]R (σ,μ)=(σ,μ)ɪR 2σ21/B -(μ-C /B )2D /B 2=1{}(3)即σ2=D -1(B μ2-2C μ+A )(4)在上式中对μ求导,可以得到模型的全局最小期望收益率为C /B ,标准差为1/B .1.2 最小化风险-收益比投资组合模型定义方差-均值比(variance -mean ratio ,VMR )模型为min σ2/μs.t.r T x =μe T x =1(5)其经济学含义是投资者在投资一定数额的资产后,平均每一单位收益所承受的风险波动.模型意在使得单位收益率下所承受的风险波动越小越好.1.3 均值-VaR 与均值-AVaR 投资组合模型VaR 在概率统计中的表达式[7]为Prob (r <VaR α[r ])=1-α(6)其中r 表示投资组合X 的收益率,α(0.5<α<1.0)为置信水平,且VaR α[r ]>0.假设不存在卖空行为,资产收益率与投资组合收益率r 均服从正态分布,即r ~N (μ,σ2),于是式(6)可变形为VaR α[r ]=z ασ-μ(7)其中z α表示标准正态分布的α分位点,则有z α=φ-1(α),φ(㊃)表示标准正态分布的分布函数[8].用VaR 代替式(1)中的方差作为目标函数,得到均值-VaR 模型[2]:min z ασ-μ=z αx T Vx -μs.t.r T x =μe T x =1(8)另外,模型(8)的边界有如下形式:R (VaRα,μ)=(VaR α,μ)ɪR 2VaR α+μz α,μæèçöø÷ɪR (σ2,μ){}根据模型(8),文献[2]中给出的均值-AVaR投资组合模型为minAVaR α=VaR αμ=z ασ-μμs.t.r T x =μe T x =1(9)显然,此模型表示投资者在投资一定数额的资产后,在给定的置信水平下,平均每一单位收益所承受的损失额,使得在单位收益率下所承受的损失额越小越好[2].2 投资组合模型解的有效性分析定理1若全局最小VMR 投资组合存在,那么它一定是均值-方差有效的.证明若VMR 模型的最优解存在,设最优投资组合为x *VMR ,对应的均值和标准差分别为μ(x *VMR )和σ(x *VMR ).如果x *VMR 不是均值-方差有效的,则存在另一个可行解x *满足μ(x *)ȡμ(x *VMR )和σ(x *)ɤσ(x *VMR ),且至少有一个为严格不等式,不妨设μ(x *)>μ(x *VMR),依据VMR 的目标函数可知VMR (x *)<VMR (x *VMR)这与x *VMR 是全局最小VMR 投资组合矛盾,因此x *VMR 是M -V 有效投资组合.Ѳ根据M -V 的有效边界理论,VMR 模型的解是有效解,则可以将式(4)代入模型(5)的目标得到min σ2μ=D -1(B μ2-2C μ+A )μ在上式中对μ求导,令0=d d μD -1(B μ2-2C μ+A )μæèçöø÷=(2D -1B μ-2D -1C )μ-D -1(B μ2-2C μ+A )μ2=D -1B μ2-D -1Aμ2得唯一的驻点μ=A /B ,继续求得二阶导数d 2(D -1(B μ2-2C μ+A ))d μ2=2D -1A μ3124 第4期周伊佳等:几种最优投资组合在有效边界上相对位置由于已知D >0,所以有D -1>0,又已知A >0,综合得到d 2VMR /d μ2>0,因此VMR 在μ=A /B 处存在唯一的最小值2D -1AB -2D -1C .类似地,可以得到下面的结论:定理2若全局最小均值-AVaR 投资组合存在,那么它一定是均值-方差有效的.证明略.根据最小均值-AVaR 模型的有效性,可以将式(4)代入模型(9)得到min AVaR α=VaR αμ=z αD -1(B μ2-2C μ+A )-μμ同样利用求导的方法,可以得到均值-AVaR模型在μ=A /C 处取得唯一最小值[2],且根据式(4)得到对应的标准差σ=A /C .另外,在置信水平α>φ(D /B )下,全局最小均值-VaR 投资组合存在,且是均值-方差有效的[9].最优投资组合对应的均值为C /B +D B z 2αB z 2α-D -1B æèçöø÷,标准差为z 2αB z 2α-D.1972年Merton[10]指出:在某一投资组合中若存在无风险证券,设无风险收益率为r f ,当且仅当此资本市场线为μ=r f +(Br f 2-2Cr f +A )σ时,资本市场线与M -V 模型的有效边界相切,设此切点为M .得到M 点的收益率为(A -Cr f )/(C -Br f ),标准差为Br f 2-2Cr f +A C -Br f,斜率为k =Br f 2-2Cr f +A .定理3设与有效边界相切的资本市场线斜率为k ,则有φ(2D /(B -C B /A ))>φ(A )>φ(k )>φ(D /B )且任取置信水平α满足α>φ(k ),全局最小均值-VaR 投资组合存在,且是均值-方差有效的.证明由于AB -C 2>C 2-CAB ,有2(AB -C 2)>AB -C AB再根据D =AB -C 2,有2D >AB -CAB ,不等式变形得到2DB -C B /A>A即φ(2D /(B -CB /A ))>φ(A ).由于无风险收益率一定满足r f <μ=C /B ,否则问题将没有意义,从而有A >Br f 2-2Cr f +A因此有φ(A )>φ(k ).再根据C -Br f >0,有B 2r f 2-2CBr f +C 2>0,且已知D =AB -C 2,B ㊁D 均大于零,因此有B 2r f 2-2CBr f +AB >D此时的斜率k =Br f 2-2Cr f +A ,故整理得到k >D /B ,有φ(k )>φ(D /B ).综上所述,对与有效边界相切的资本市场线斜率k ,有φ(2D /(B -C B /A ))>φ(A )>φ(k )>φ(D /B )成立,并且根据文献[9]知,对满足α>φ(D /B )的任意置信水平α,全局最小均值-VaR 投资组合存在,且是均值-方差有效的.Ѳ3 投资组合在有效边界上的相对位置前文中给出了各投资组合模型最优解的有效性,接下来研究各模型的最优解在有效边界上的相对位置.定理4在有效边界上,从下到上对应的投资组合为最优M -V 投资组合㊁最优VMR 投资组合与最优均值-AVaR 投资组合和切点M .证明全局最小M -V 投资组合的期望收益率为C /B ,最小VMR 投资组合的期望收益率为A /B ,两值作比较有μVMR μM-V =A /B C /B =C 2+DC 2>1因此有A /B >C /B ,即μVMR >μM -V ,则最优M -V 投资组合在最优VMR 投资组合之下.其次,均值-AVaR 投资组合的期望收益率为A /C ,与VMR 投资组合的期望收益率作比较得到224大连理工大学学报第56卷μVMR μAVAR=A /B A /C =C 2C 2+D<1因此有A /B <A /C ,故证明最优VMR 投资组合位于最优均值-AVaR 投资组合之下.再次,已知M 点的收益率为A -Cr f C -Br f,均值-AVaR 模型的最优解处的收益率为A /C ,两值作比较有μM μAVaR =A -Cr f C -Br f ㊃C A =AC -C 2r f AC -ABr f已知D =AB -C 2>0,因此μM /μAVaR >1,可见最优均值-AVaR 投资组合位于M 点之下.Ѳ根据定理4,这4种最优投资组合在有效边界上的相对位置如图1所示.图1 最优投资组合在有效边界上的相对位置Fi g .1 Relative location of o p timal p ortfolios onefficient frontier定理5设与有效边界相切的资本市场线斜率为k ,任取置信水平α满足φ(k )>α>φ(D /B )则最优均值-VaR 投资组合在切点M 之上.证明由定理3知道对任意的置信水平α满足已知条件,全局最小均值-VaR 投资组合存在,方差为z2αB z 2α-D.另外,已知M点的标准差为Br f 2-2Cr f +A C -Br f ,斜率为k =Br f 2-2Cr f +A ,则有σ2M=Br 2f -2Cr f +A C -Br fæèçöø÷2=Br f 2-2Cr f +A B 2r f 2-2BCr f +C 2=Br f 2-2Cr f +A B (Br f 2-2Cr f +A )-D =k 2Bk 2-D由于α<φ(k ),有D /z α2>D /k 2,故B -D /z 2α<B -D /k 2可以得到1/σ2VaR <1/σ2M ,即σ2VaR >σ2M ,可见最优均值-VaR 投资组合存在,且位于M 点之上.Ѳ综上,根据定理4和定理5的结论可知:在某一投资组合中存在无风险证券时,取资本市场线的斜率为k ,任取置信水平α满足φ(k )>α>φ(D /B )则各最优投资组合在有效边界上从下到上的排列依次为最优M -V 投资组合㊁VMR 投资组合㊁均值-AVaR投资组合㊁切点M 和均值-VaR 投资组合.如图2所示.图2 当置信水平满足φ(k )>α>φ(D /B )时最优投资组合的相对位置Fi g .2 Relative location of o p timal p ortfolios withthe confidence level φ(k )>α>φ(D /B )定理6设与有效边界相切的资本市场线斜率为k ,任取置信水平α满足φ(A )>α>φ(k )则最优均值-VaR 投资组合在有效边界上位于最优均值-AVaR 投资组合之上㊁M 点之下.证明由定理3知道对任意的置信水平α满足已知条件,使得全局最小均值-VaR 投资组合存在,标准差为z 2αB z 2α-D,全局最小均值-AVaR 投资组合的标准差为A /C ,两值作比较有σVaR σAVaR =z 2αB z 2α-D ㊃C A=C 2z 2αAB z 2α-AD =324 第4期周伊佳等:几种最优投资组合在有效边界上相对位置C 2z 2αC 2z 2α+D z 2α-AD由α>φ(k ),保证了分母AB z 2α-AD >0.已知φ(A )>α,故σVaR /σAVaR >1.由此可见,最优均值-VaR 投资组合位于最优均值-AVaR 投资组合之上.由于α>φ(k ),即z α>k ,有D /z α2<D /k 2,故B -D /z α2>B -D /k 2.并且已知σ2M=k 2Bk 2-D ,σ2VaR =z 2αB z 2α-D 可以得到1/σ2VaR >1/σ2M ,即σ2VaR <σ2M ,可见全局最小VaR 投资组合存在,且位于M 点之下.Ѳ综上所述,根据定理4和定理6的结论可知:在某一投资组合中存在无风险证券时,取资本市场线的斜率为k ,任取置信水平α满足φ(A )>α>φ(k )则最优M -V 投资组合㊁VMR 投资组合㊁均值-AVaR 投资组合㊁均值-VaR 投资组合和切点M 在有效边界上的排列如图3所示.图3 当置信水平满足φ(A )>α>φ(k )时最优投资组合的相对位置Fi g .3 Relative location of o p timal p ortfolios withthe confidence level φ(A )>α>φ(k )定理7任取置信水平α满足φ(2D /(B -C B /A ))>α>φ(A )则最优均值-VaR 投资组合位于最优VMR 投资组合之上㊁最优均值-AVaR 投资组合之下.证明由定理3知道对任意的置信水平α满足已知条件,全局最小均值-VaR 投资组合存在,且在此置信水平下,α<φ2D B -C B /A æèçöø÷⇔z 2α<2D B -C B /A由于2D B -C B /A =2DB /A (AB -C )=2DA /B (AB -C )(AB -C )2因此有z 2α<2D A /B (AB -C )(AB -C )2,根据D =AB -C 2将不等式变为如下的等价形式:(2AB -2CAB +D )z 2α<2D (A -CA /B )整理得到(2A -2C A /B )(B z 2α-D )<D z 2α(10)由于全局最小均值-VaR 投资组合存在,方差为z 2αB z 2α-D,全局最小VMR 投资组合的方差为D -1(2A -2C A /B ),通过两值作比较,再根据式(10)有σ2VMRσ2VaR =2A -2C A /B D z 2αB z 2α-D<1从而说明了最优VaR 投资组合位于最优VMR 投资组合之上.在置信水平α>φ(A )下,全局最小均值-VaR 投资组合的标准差为z 2αB z 2α-D,全局最小均值-AVaR 投资组合的标准差为A /C ,两值作比较有σVaR σAVaR =z 2αB z 2α-D ㊃C A=C 2z 2αAB z 2α-AD =C 2z 2αC 2z 2α+D z 2α-AD因为α>φ(A ),即z α>A ,因此σVaR /σAVaR <1,则最优均值-VaR 投资组合位于最优均值-AVaR 投资组合之下.Ѳ根据定理4和定理7得到这样的结论:在某一投资组合中存在无风险证券时,取资本市场线的斜率为k ,任取置信水平α满足φ(2D /(B -C B /A ))>α>φ(A )424大连理工大学学报第56卷则在有效边界上从下到上的排列依次为最优M -V 投资组合㊁VMR 投资组合㊁均值-VaR 投资组合㊁均值-AVaR 投资组合和切点M .如图4所示.图4 当置信水平满足φ2DB -C B /A æèçöø÷>α>φ(A )时最优投资组合的相对位置Fi g .4 Relative location of o p timal p ortfolios withthe confidence level φ2D B -C B /A æèçöø÷>α>φ(A )定理8任取置信水平α满足α>φ(2D /(B -C B /A ))则最优均值-VaR 投资组合位于最优VMR 投资组合之下㊁最优M -V 投资组合之上.证明由于在此置信水平α下,全局最小均值-VaR 投资组合存在,方差为z 2αB z 2α-D,全局最小VMR 投资组合的方差为D -1(2A -2C A /B ),且有α>φ2D B -C B /A æèçöø÷⇔z 2α>2D B -C B /A类似于定理7的证明,将不等式变形后可以得到σ2VMRσ2VaR =2A -2C A /B D z 2αB z 2α-D>1从而说明了最优VMR 投资组合位于最优均值-VaR 投资组合之上.全局最小均值-VaR 投资组合收益率为C B+D B z 2αB z 2α-D -1B æèçöø÷,M -V 投资组合收益率为C B,显然,最优均值-VaR 投资组合位于M -V 投资组合之上.Ѳ根据定理4和定理8的结论可知:在某一投资组合中存在无风险证券时,取资本市场线的斜率为k ,任取置信水平α满足α>φ(2D /(B -C B /A ))则最优M -V 投资组合㊁均值-VaR 投资组合㊁VMR 投资组合㊁均值-AVaR 投资组合和切点M 在有效边界上的排列如图5所示.图5 当置信水平满足α>φ(2DB -C B /A)时最优投资组合的相对位置Fi g .5 Relative location of o p timal p ortfolios with theconfidence level α>φ(2D B -C B /A)4 结 语本文基于均值-方差模型的有效边界理论,证明了已有的一些投资组合优化模型的最优投资组合是均值-方差有效的.通过计算各模型最优解处的均值和标准差,分析了这些最优投资组合在有效边界上的相对位置,并给出了具体图形.利用给出的图形,投资者可以对这些最优投资策略的相对保守程度有更直观的认识,从而,根据自己的投资喜好,选择适合自己的投资策略.另外,本文也指出,全局最小M -V 投资组合㊁VMR 投资组合㊁均值-AVaR 投资组合与切点M在有效边界上的相对位置是不变的.但在不同的置信水平下,最优均值-VaR 模型的投资组合在有效边界上的相对位置会发生改变.因此在利用均值-VaR 模型确定投资决策时,要将α的影响因素考虑在内.524 第4期周伊佳等:几种最优投资组合在有效边界上相对位置参考文献:[1]Markowitz H.Portfolio selection[J].The Journalof Finance,1952,7(1):77-91.[2]王尚户,张崇岐.基于均值-AVaR的投资组合均衡分析[J].广州大学学报(自然科学版),2007, 6(6):11-13.WANG Shan g-hu,ZHANG Chon g-q i.Mean-AVaRbased p ortfolio balanced anal y sis[J].Journal ofGuan g zhou Universit y(Natural Science Edition),2007,6(6):11-13.(in Chinese)[3]Alexandre G,Ba p tista A M.Economic im p licationsof usin g mean-VAR model for p ortfolio selection:acom p arison mean-variance with anal y sis[J].Journal of Economic D y namics&Control,2002, 26(7-8):1159-1193.[4]Basak S,Sha p iro A.Value-at-risk-based riskmana g ement:o p timal p olicies and asset p rices[J].Review of Financial Studies,2001,14(2):371-405.[5]Genca y R,Selcuk F,Ulu g ul y a g ci A.Hi g hvolatilit y,thick tails and extreme value theor y invalue-at-risk estimation[J].Insurance:Mathematicsand Economics,2003,33:337-356.[6]张红兵,李高明,邸涛.多阶段资产组合选择均值-VaR模型的研究[J].纺织高校基础科学学报,2005,18(2):158-161.ZHANG Hon g-bin g,LI Gao-min g,DI Tao.Stud yon mean-VaR models for multi-p eriod p ortfolioselection[J].Basic Sciences Journal of TextileUniversities,2005,18(2):158-161.(in Chinese) [7]屠新曙,王春峰.最佳均值-VaR投资组合问题的研究[J].湘潭大学自然科学学报,2002,24(2):13-17.TU Xin-shu,WANG Chun-fen g.The mean-VaRo p timum p ortfolio model[J].Natural ScienceJournal of Xian g tan Universit y,2002,24(2):13-17.(in Chinese)[8]林旭东,巩前锦.正态条件下均值-CVaR有效前沿的研究[J].管理科学,2004,17(3):52-55.LIN Xu-don g,GONG Qian-j in.Research on theefficient frontier of mean-CVaR under normaldistribution condition[J].Mana g ement Sciences inChina,2004,17(3):52-55.(in Chinese) [9]荣喜民,武丹丹,张奎廷.基于均值-VaR的投资组合最优化[J].数理统计与管理,2005,25(5):96-103.RONG Xi-min,WU Dan-dan,ZHANG Kui-tin g.Mean-VaR based p ortfolio o p timization[J].Journalof A pp lied Statistics and Mana g ement,2005,25(5):96-103.(in Chinese)[10]Merton R C.An anal y tic derivation of the efficientp ortfolio frontier[J].The Journal of Financial andQ uantitative Anal y sis,1972,7(4):1851-1872.Relative location of o p timal p ortfolios on efficient frontierZHOU Yi-j ia,YU Bo*(School of Mathematical Sciences,Dal ian Universit y of Technolo gy,Dal ian116024,China) Abstract:The validities of the o p timal solutions of reward-risk p ortfolio o p timization models are discussed,such as mean-VaR model,mean-AVaR model,mean-variance ratio model,etc..It is p roved that based on Markowitz mean-variance model and efficient frontier theor y,if the o p timal p ortfolios exist,the y must be located on the efficient frontier of mean-variance.The mean and standard deviation of these models'o p timal solutions are calculated.Accordin g to the calculated results,the relative location of the o p timal p ortfolios on the efficient frontier is discussed. Particularl y,the location of mean-VaR model's o p timal p ortfolio on the efficient frontier varies with confidence levels.Ke y words:p ortfolio o p timization model;o p timal p ortfolio;efficient frontier624大连理工大学学报第56卷。

第三部分证券组合的可行域和有效边界一、证券组合的可行域1、两种证券组合的可行域组合线――任何一个证券组合可以由组合的期望收益率和标准差确定出坐标系中的一点,这一点将随着组合的权数变化而变化,其轨迹将是经过A和B 的一条连续曲线,这条曲线称为证券A和证券B的组合线。

描述了证券A和证券B所有可能的组合。

不同关联性下的组合线形状(掌握第(4)种,(1)(2)(3)是(4)的特殊形式――组合线的一般情况)(1)完全正相关下的组合线(ρAB=1)――连接AB两点的直线(2)完全负相关下的组合线(ρAB=-1)――折线(3)不相关情形下的组合线(ρAB=0)―― 一条经过A和B的双曲线(4)组合线的一般情形(0<ρAB<1)―― 一条双曲线。

相关系数决定结合线在A和B之间的弯曲程度,随着ρAB的增大,弯曲程度将降低。

当ρAB=1时,弯曲程度最小,呈直线;当ρAB=-1时,弯曲程度最大,呈折线;不相关是一种中间状态,比正完全相关弯曲程度大,比负完全相关弯曲程度小。

在不卖空的情况下,组合降低风险的程度由证券间的关联程度决定(相关系数越小,证券组合的风险越小,特别是负完全相关的情况下,可获得无风险组合。

)2、多种证券组合的可行域组合可行域――当由多种证券(不少于3个证券)构造证券组合时,组合可行域是所有合法证券组合构成的E-σ坐标系中的一个区域。

不允许卖空情况下,多种证券所能得到的所有合法组合将落入并填满坐标系中每两种证券的组合线围成的区域;允许卖空情况下,多种证券组合的可行域不再是有限区域,而是包含该有限区域的一个无限区域。

可行域的形状依赖于4个因素:可供选择的单个证券的特征E(ri)和si以及它们收益率之间的相互关系ρij,还依赖于投资组合中权数的约束。

可行域满足一个共同的特点:左边界必然向外凸或呈线性。

[Page]二、证券组合的有效边界(掌握4个概念)共同偏好规则:(1)如果两种证券组合具有相同的收益率方差和不同的期望收益率,即s2 A=s2B,而E(rA)≠E(rB),且E(rA)>E(rB),那么投资者选择期望收益率高的组合,即A;(2)如果两种证券组合具有相同的期望收益率和不同的收益率方差,即E (rA)=E(rB),而s2A≠s2B,且s2A<s2B,则选择方差较小的组合,即A。

4、有效边界概念与最佳投资组合确定了解了在证券投资组合中通过预期收益R和风险指标均方差COV两个指标来研究分析收益与风险的相互关系,以求得在风险即定的前提下,为追求收益的最大化,或在收益即定的前提下,达到最大限度的规避风险。

这就是二维规划的含义。

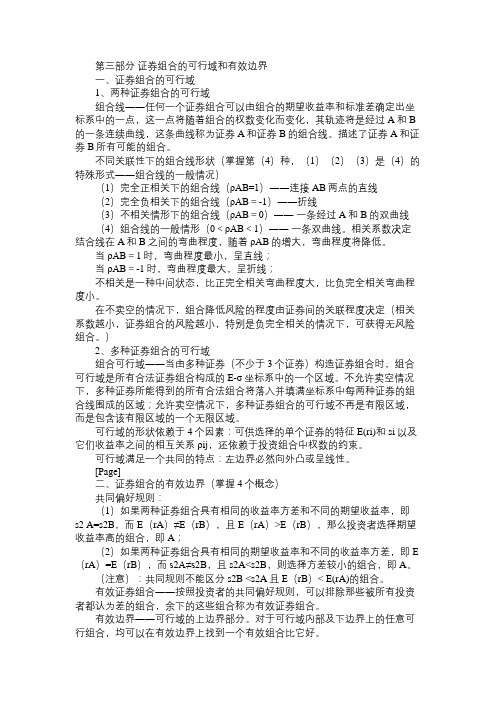

用图表表示:此图的横轴表示证券组合的投资风险,纵轴表示为证券组合的预期收益水平,任何一种证券组合,都将在图表中找到所相对应的一点,全部证券组合,即构成图中ABCD所形成的阴影部分,代表人们面对的所有投资机会。

从中可以看出,越是处于图形上端的点。

所对应的预期收益就越大,反之则越小;而越是位于图形右边的点,所对应的投资风险就越大,反之则越小。

显然,A点代表了风险最小的证券组合,B点代表了预期收益最大的证券组合,除此之外,再也不可能存在其它比A点风险更小的和比B点预期收益更大的证券组合,从平面几何的筑图原理知道:这二维规划的可行性区域只能是在第二象限中,如果以360度为所有点的包容区域。

那么最佳的组合点必定都落在90度~180度之间。

如A点,它是证券组合中均方差最小的一点,即圆圈中180度此点必然可与纵轴相切,其它任何一点都只会加大风险度。

而图中B点,它是证券组合中预期收益最大的一点,即圆圈中90度此点必然可与横轴相切,其它任何一点都只会减少预期收益。

在圆内的任何一点,都可引伸出一条平行线在圆周上找到与其收益相对应的一点,但风险必然更大,即非有效组合。

同理,也可引伸出一条垂直线在圆周上找到与其风险相对应的一点,但收益必然更小,也非有效组合。

可见,只有落在AB曲线上的证券组合才是全部有效组合,AB曲线也是所有证券有效组合的有效边界,在有效边界以内的任何一点投资都是非有效的。

我们曾提到的风险厌恶者,即保守的投资者,可选择A点附近的有效组合,虽然收益值较小,但是COV同样也小。

反之,风险偏好者则可选择接近B点的有效组合,以搏取最大的收益值,同时承担相对应的高风险。

组合投资中有效边界的一些性质和

模型

组合投资中有效边界也称为最佳组合分配曲线,是一条用来描述投资者在投资组合中投资不同资产的最优配置线。

它显示了投资者可以在多种投资组合间选择最优的投资方案,从而获得最大的收益,并使其投资风险水平达到最低。

性质: 1、有效边界在投资组合空间中是凸的,表示投资者在获取最大收益的情况下,风险也是最小的。

2、有效边界是一维的,即只有一种投资组合可以达到最佳收益和最低风险水平。

3、有效边界是非线性的,因为它受到多重因素的影响,如资产价格波动率,资产相关性等。

模型: 1、Markowitz模型:它是组合投资理论的基础,由美国经济学家Harry Markowitz在1952年提出。

该模型假设投资者只考虑风险和收益之间的权衡,忽略其他因素,并认为投资者对风险具有一致的恐惧心理。

2、CAPM模型:该模型由William Sharpe在1964年提出,它假设市场中的投资者都是理性的,而且只关心投资组合的绝对风险和绝对收益,而不关心投资组合的相对风险和相对收益。

3、Black-Litterman模型:该模型是

Markowitz和CAPM模型的结合,由Fischer Black和Robert Litterman于1990年提出,它既考虑了投资者对风险和收益之间的权衡,又考虑了投资者对相对风险和相对收益之间的权衡。

投资组合的相关计算1 组合的收益率和风险的度量1.1 凸组合某投资组合由N 个资产组成,投资比例向量为),,(21N Tx x x X =,如果满足11==∑=N i i T x X X,称此投资组合为凸组合(或者称为自融资组合)。

1.2风险资产的凸组合的期望收益率和方差现有N 个风险资产,以每个资产的期望收益率构成一个列向量,记为),,(21N Tr r r R =。

任意两个资产之间的协方差构成方差-协方差矩阵,记为⎥⎥⎥⎦⎤⎢⎢⎢⎣⎡=∑21121NN N σσσσ 。

此N 个风险资产的凸组合的期望收益率和方差分别为:R X R T P ⋅= X X T P ⋅∑⋅=2σ1.3 寻找方差-协方差矩阵已知N 个资产的M 期历史收益率,构成如下收益率矩阵R :⎥⎥⎥⎦⎤⎢⎢⎢⎣⎡=MN M N r r r r R 1111 将每个资产的每期收益率减去此资产的期望收益率得到收益率的离差矩阵D :⎥⎥⎥⎦⎤⎢⎢⎢⎣⎡----=N MN M N N r r r r r r r r D 111111 那么这N 个风险资产的方差-协方差矩阵为:⎥⎥⎥⎦⎤⎢⎢⎢⎣⎡----⨯⎥⎥⎥⎦⎤⎢⎢⎢⎣⎡----⨯==∑N MN M N N N MN M M T r r r r r r r r r r r r r r r r MD D M 111111********* 见证明2.1(注:点击此超链接直接跳到证明部分,按Alt +←返回此位置,再按Alt+→跳回证明,下同)1.4 两组合的协方差如果风险资产以投资比例T X 1 构成凸组合1P ,以TX 2 构成凸组合2P ,那么1P 和2P 收益率的协方差为2121),cov(X X r r T P P⋅∑⋅=。

见证明2.21.5 求解风险资产组合可行集的最小方差边界1.5.1 期望收益率-标准差坐标系内的任意两个风险资产(组合)的所有凸组合生成一条唯一的双曲线(两资产收益率没有完全相关性)。

投资组合中的可行集与有效边界问题研究王晓乐(工学院经济与管理学院,213002)摘要:本文从从马科维茨的投资组合理论思想出发,在已有结论基础之上,利用均值方差模型分别研究了风险资产组合和引入无风险资产后各自有效边界的确定和解析表达式,随之引入CAPM模型着重分析了资本市场中,投资者如何确定投资组合来均衡收益与风险之间的关系。

文末就CAPM的有效性问题和股票收益与风险的关系这两个延伸问题进行了简单的探讨。

关键词:投资可行集有效边界CAPM模型一、引言(一)课题研究的背景面对五花八门的投资对象,大家都明白“鸡蛋不要都放在同一个篮子里”的简单道理,那么“鸡蛋”应该放在几个“篮子”里,这些“篮子”各有什么特点?在资本市场中,马科维茨的投资组合选择理论和在此基础上发展形成的CAPM模型,历来是投资者面对风险和收益决策投资组合的重要理论依据。

投资者在资本市场中,如何平衡风险与收益之间的关系,如何有效决策资产组合,这些都是关键问题。

(二)课题研究的价值投资有效组合,使资产风险合理分散化,通过充分利用数学知识,借助计量经济学的帮助,分析投资理论中的风险类型和收益模型,推导在各种风险资产组合中的可行集和有效边界,风险最小的情况下,使得投资组合获得最大利益,从而更好地服务于现代证券市场。

二、已有相关研究观点评介关于资产定价的原理和模型的研究,国不乏众多学者。

工业大学经济管理学院的邓英东教授(2004)在他的文章中评述:Markowitz的证券组合选择理论,在今天已经成为现代金融经济学的基石,人们在处理证券组合的收益-风险分析时,Markowitz理论始终是一种基本工具。

[1]东华大学理学院的静、胡良剑教授认为:金融决策的核心问题就是权衡证券收益与风险的问题。

[2]在论述有关CAPM模型的作用时,中国人民大学金融专业博士生导师吴晓求教授在他的文章里写道:CAPM给出了一个非常简单的结论,只有一种原因会使投资者得到更高回报,那就是投资高风险的股票。

.概述:有效边界是用来描述一项投资组合的风险与回报之间的关系,在以风险为横轴,预期回报率为纵轴的坐标上显示为一条曲线,所有落在这条曲线上的风险回报组合都是在一定风险或最低风险下可以获得的最大回报。

基础:1、追求收益最大化的规律特征这一特征表现在:当风险水平相当时,理性投资者都偏好预期收益较高的交易。

在可能的范围内,投资者总是选择收益率最高的资产;但是另一方面,与之相对的市场资金需求者为了自身收益最大化的要求则要选择成本最低的融资方式。

2、厌恶风险的规律特征这一特征表现在,当预期收益相当时,理性投资者总是偏好风险较小的交易。

风险越大,风险补偿额也就越高。

3、求效用最大化追求效用最大化就是要选择能带来最大满足的风险与收益的资产组合。

效用由无差异曲线表示,可供选择的最佳风险与收益组合的集合由有效益边界表示,效用曲线与有效益边界的切点就是提供最大效用的资产组合。

(1)风险厌恶的资金供应者的无差异曲线。

金融市场的无差异曲线表示在一定的风险和收益水平下,资金供应者对不同资金组合的满足程度无区别的,即同等效用水平曲线。

如下图是一组风险厌恶的资金供应者的无差异曲线。

不同水平的曲线代表着效用的大小,水平越高,效用越大,这里曲线C显然代表这最大效用。

风险厌恶投资者的无差异曲线图曲线的凸向反映着资金供应者对风险的态度,由于X轴是风险变量,Y轴是预期收益变量,因此,曲线右凸反映风险厌恶偏好。

风险厌恶者要求风险与收益成正比,曲线越陡,风险增加对收益补偿要求越高,对风险的厌恶越强烈;曲线斜度越小,风险厌恶程度越弱。

风险中性的无差异曲线为水平线,风险偏好的无差异曲线为左凸曲线。

待续...参考文献:《证券投资学》第二版第10章证券组合管理如有侵权请联系告知删除,感谢你们的配合!精品。

6最优投资组合选择最优投资组合选择的过程就是投资者将财富分配到不同资产从而使自己的效用达到最大的过程。

然而,在进行这一决策之前,投资者首先必须弄清楚的是市场中有哪些资产组合可供选择以及这些资产组合的风险-收益特征是什么。

虽然市场中金融资产的种类千差万别,但从风险-收益的角度看,我们可以将这些资产分为两类:无风险资产和风险资产。

这样一来,市场中可能的资产组合就有如下几种:一个无风险资产和一个风险资产的组合;两个风险资产的组合;一个无风险资产和两个风险资产的组合。

下面分别讨论。

一、一个无风险资产和一个风险资产的组合当市场中只有一个无风险资产和一个风险资产的时候,我们可以假定投资者投资到风险资产上的财富比例为w ,投资到无风险资产上的财富比例为1-w ,这样一来,投资组合的收益就可以写为:f P r w r w r )1(-+=其中,r 为风险资产收益,这是一个随机变量;f r 为无风险资产的收益,这是一个常数。

这样,资产组合的期望收益和标准差就可以写出下述形式:f P r w r wE r E )1()()(-+=σσw P =(因为122222122)1(2)1(σσσσw w w wP -+-+=,2112122,0σσρσσ===0)其中σ为风险资产的标准差。

根据上两式,我们可以消掉投资权重,并得到投资组合期望收益与标准差之间的关系:P ff P r r E r r E σσ-+=)()( 3-1当市场只有一个无风险资产和一个风险资产时,上式就是资产组合所以可能的风险-收益集合,又称为投资组合的可行集合。

在期望收益-标准差平面上,3-1是一条直线,我们称这条直线为资本配置线。

随着投资者改变风险资产的投资权重w ,资产组合就落在资本配置线上的不同位置。

具体来说,如果投资者将全部财富都投资到风险资产上1>w ,资产组合的期望收益和方差就是风险资产的期望收益和方差,资产组合与风险资产重合。

如果投资者将全部财富都投资在无风险资产上0>w ,资产组合的期望收益和方差就是无风险资产的期望收益和方差,资产组合与无风险资产重合。

风险资产r 与无风险资产f r 将配置线分为三段,其中,无风险资产和风险资产之间的部分意味着投资者投资在风险资产和无风险资产上的财富都是正值;此时10<<w 。

风险资产r 的右侧的部分意味着投资者以无风险收益率借入部分资金,然后将其全部财富和借入的资金一起投资到风险资产中。

此时1>w 。

由于我们没有考虑卖空风险资产的问题,所以不存在0<w 的情况。

资本配置线的斜率等于资产组合每增加一单位标准差所增加的期望收益,即每单位额外风险的额外收益。

因此我们有时也将这一斜率称为报酬与波动性比率。

在资本配置线的推导中,我们假设投资者能以无风险收益率借入资金。

然而,在实际的资本市场中,投资者在银行的存贷利率是不同的。

一般来说,存款利率要低于贷款利率。

因此如果把存款利率视为无风险收益率,那么投资者的贷款利率就要高于无风险资产收益率。

在这种情况下,资本配置线就变为一条折线。

我们可以假设无风险资产收益率为f r ,投资者向银行贷款的利率为'f r 。

在这种情况下,若投资者需要借入资金投资到风险资产时,资本配置线的斜率就应该等于σ/])(['f r r E -,该斜率小于σ/])([f r r E -。

此时,在期望-收益差平面上,资本配置线就变成了如下的形状。

其中资本配置线在风险资产右侧的斜率要低于其左侧部分。

二、两个风险资产的组合当市场中的资产是两个风险资产时,比如一只股票和一个公司债券,且投资到股票上的财富比例为w ,我们可以将该资产组合的收益写为:21)1(r w wr r P -+=此时资产组合的期望收益和标准差分别为:)()1()()(21r E w r wE r E P -+=),cov()1(2)1(212222122r r w w w w P -+-+=σσσ2112222212)1(2)1(σσρσσw w w w -+-+=其中12ρ为股票和债券收益率的相关系数。

此时,根据期望的表达式,我们可以求出投资权重为:)()()()(212r E r E r E r E w P --=将其代入到标准差方程,可以得到该资产组合期望收益和标准差之间的关系式:c r E b r E a P P P +⨯-⨯=)()(22σ 3-2其中22121122221))()((2r E r E a --+=σσρσσ221211221221212))()(()]()([2)(2)(2r E r E r E r E r E r E b -+-+=σσρσσ 22121122122122122))()(()()()()(2r E r E r E r E r E r E c --+=σσρσσ 当市场中存在两个风险资产的情况下,3-2描述了资产组合所有可能的期望收益和标准差的组合,当12ρ取不同的值时,上述关系是在期望收益-标准差平面中的形状也有所不同,我们对此分三种情况进行讨论。

(1)12ρ=1在这种情况下,两个资产的收益率是完全相关的,这时,标准差变为:2212])1([σσσw w P -+=在不考虑卖空或借贷的情况下,即10<<w ,标准差可写为21)1(σσσw w P -+=结合期望收益式子,可以求出)()()()()(222121r E r E r E r E P P +-⨯--=σσσσ当两个风险资产完全正相关时,上式是资产组合期望收益和标准差的关系。

该式子在期望收益-标准差平面上是一条通过1点和2点的线段。

(2)12ρ=-1在这种情况下,两个资产的收益率是完全负相关的,这时,标准差变为:2212])1([σσσw w P --=该方程对应着21)1(σσσw w P --= 212σσσ+≥w12)1(σσσw w P --= 212σσσ+<w再结合期望收益的表达式,可以求得资产组合期望收益和标准差之间的关系如下:⎪⎪⎩⎪⎪⎨⎧+<+-⨯+-+≥++⨯+-=212222121212222121)()()()()()()()()(σσσσσσσσσσσσσσw r E r E r E w r E r E r E r E P P P 上式对应着两条斜率相反的折线,折线的一部分通过1点和E1点;另一部分则通过2点和E1点,其中E1点的坐标为(0,211221)()(σσσσ++r E r E ),为112-=ρ时资产组合可行集内的最小方差点。

见图3-3在完全正相关时,一种证券收益率高,另一种证券的收益率也高。

这样,在做卖空时,可以从多头(购入方)位置中获益,而从空头(销售方)位置中受损,但得利于多投资的证券。

当两种证券的收益率都低时,可以从多头中受损,而从空头中获益,投资较多的证券收益与卖空证券收益将相互抵消,投资组合的总体收益将较稳定。

在完全负相关时,一种证券收益率高,另一种证券的收益率总是相对要低。

如果卖空高收益证券,而做多低收益证券,则投资组合的两部分都遭受损失。

另一方面,如果做多高收益证券,卖空低收益证券,则两部分都获利。

因此,在完全负相关时,投资组合的风险较高,其结果要么是“盛宴”,要么是“饥荒”。

我们总结如表6-1所示。

(3)1112<<-ρ此时3-2在期望收益-标准差平面对应着两条双曲线。

考虑到经济意义,我们只保留双曲线在第一象限的部分。

这条双曲线的顶点E2是1112<<-ρ时资产组合可行集内的最小方差点。

从图中可看出,E 12和E 22,期望收益随方差的增大而降低,这部分的资产组合是无效的。

投资者只选择1 E 1和1E 22上的点。

三、一个无风险资产两个风险资产的组合前面分别考察了一个无风险资产和一个风险资产构成的资产组合以及两个风险资产构成的资产组合。

在此基础上,我们将这两种情况进行融合,进而引入第三种资产组合一个无风险资产和二个风险资产构成的资产组合。

下面我们考察这种情况下投资组合可行集的状态。

我们首先假设两个风险资产的投资权重分别为1w 和2w ,这样一来,无风险资产的投资组合权重就是21 w 1--w 。

由于我们可以将两个风险资产视为一个风险资产组合,因此三个资产构成的投资组合可行集就等价于一个风险资产组合与一个无风险资产构成的可行集。

但与前面不同,随着1w 和2w 变化,风险资产组合的期望收益和方差并不是确定的值,而是不断变化的。

在图3-3中的收益-方差平面中,风险资产组合的位置不再是3-1中确定的一点,而是图3-3中的某一点。

给定1w 和2w 的某一比例k ,在期望收益-方差平面中就对应着一个风险资产组合。

该组合与无风险资产的连线形成了一条资本配置线,如图3-4。

这条资本配置线就是市场中存在三个资产时的投资组合可行集。

随着我们改变投资比例k ,风险资产组合的位置就会发生变化,资本配置线也相应产生变化。

从图3-4可以看出,两个风险资产组成的效率边界上的任何一点与无风险资产的连线都能构成一条资本配置线。

然而,比较图3-4中的两条资本配置线CAL 0和CAL 1可以发现,对于任一标准差,资本配置线CAL 0上资产组合的期望收益率都比CAL 1上的高。

换句话说,相对于CAL 0上的资产组合,CAL 1上的资产组合是无效率的。

事实上,我们可以很容易地发现,在所有的资本配置线中,斜率最高的资本配置线在相同标准差水平下拥有最大的期望收益率。

从几何角度讲,这条资本配置线就是通过无风险资产并与风险资产组合的有效边界相切的一条线,我们称这条资本配置线为最优资本配置线。

相应地,切点组合P 0被称为最优风险资产组合。

因此,当市场中有一个无风险资产和两个风险资产的时候,有效地投资组合可行集就是通过无风险资产和风险资产组合,且斜率达到最大的资本配置线。

3.1投资组合最小方差集合与有效边界一般地,我们现假定由n 个风险资产(比如证券)构成的投资组合,由于权重不同而有无穷多个投资组合,所有这些证券组合构成一个可行集(feasible set )。

投资者不需要评估可行集中的所有投资组合,只分析任意给定风险水平有最大的预期回报或任意给定预期回报有最小风险的投资组合,满足这两个条件的投资组合集合叫做投资组合的有效边界(集合)[efficient frontier(set)]。

给定一个证券投资组合X ,它的预期收益率)(X r E 和标准差)(X r σ确定了一个点对))(,((X X r r E σ,当这个证券组合的权重发生变化时,我们得到一条曲线}1,)()(,)()(|))(),({(1211∑∑=====ni i TX ni i i X X X x VX X r r E x r E r r E σσ我们将其称为组合线。