恒久科技:关于获得政府补助的公告

- 格式:pdf

- 大小:177.73 KB

- 文档页数:3

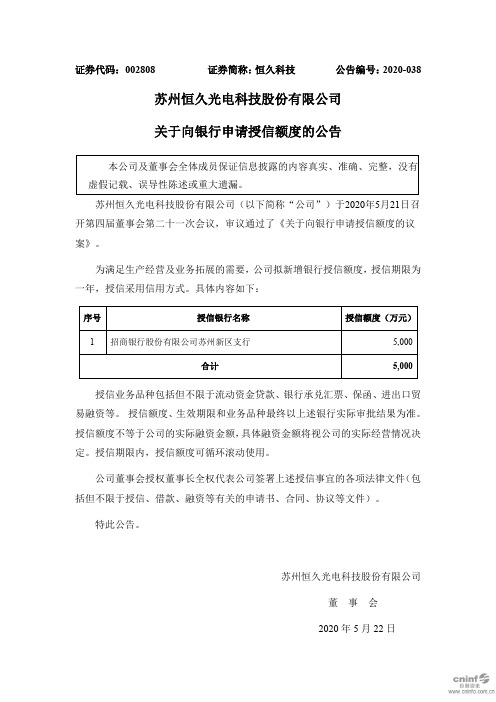

证券代码:002808 证券简称:恒久科技公告编号:2020-038苏州恒久光电科技股份有限公司

关于向银行申请授信额度的公告

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

苏州恒久光电科技股份有限公司(以下简称“公司”)于2020年5月21日召开第四届董事会第二十一次会议,审议通过了《关于向银行申请授信额度的议案》。

为满足生产经营及业务拓展的需要,公司拟新增银行授信额度,授信期限为一年,授信采用信用方式。

具体内容如下:

授信业务品种包括但不限于流动资金贷款、银行承兑汇票、保函、进出口贸易融资等。

授信额度、生效期限和业务品种最终以上述银行实际审批结果为准。

授信额度不等于公司的实际融资金额,具体融资金额将视公司的实际经营情况决定。

授信期限内,授信额度可循环滚动使用。

公司董事会授权董事长全权代表公司签署上述授信事宜的各项法律文件(包括但不限于授信、借款、融资等有关的申请书、合同、协议等文件)。

特此公告。

苏州恒久光电科技股份有限公司

董事会

2020年5月22日。

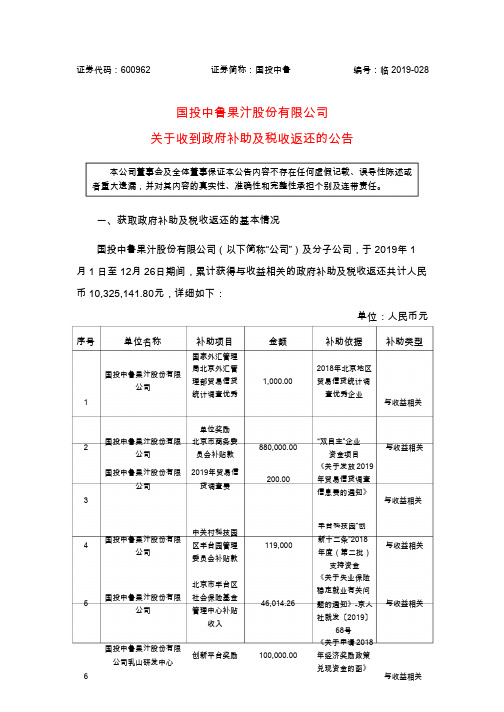

证券代码:600962 证券简称:国投中鲁编号:临2019-028国投中鲁果汁股份有限公司关于收到政府补助及税收返还的公告本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

一、获取政府补助及税收返还的基本情况国投中鲁果汁股份有限公司(以下简称“公司”)及分子公司,于2019年1月1日至12月26日期间,累计获得与收益相关的政府补助及税收返还共计人民币10,325,141.80元,详细如下:单位:人民币元序号单位名称补助项目金额补助依据补助类型国家外汇管理国投中鲁果汁股份有限公司局北京外汇管理部贸易信贷统计调查优秀1,000.002018年北京地区贸易信贷统计调查优秀企业1 与收益相关单位奖励2 国投中鲁果汁股份有限公司北京市商务委员会补贴款880,000.00“双自主”企业资金项目与收益相关国投中鲁果汁股份有限公司2019年贸易信贷调查费200.00《关于发放2019年贸易信贷调查信息费的通知》3 与收益相关4 国投中鲁果汁股份有限公司中关村科技园区丰台园管理委员会补贴款119,000丰台科技园“创新十二条”2018年度(第二批)支持资金与收益相关5 国投中鲁果汁股份有限公司北京市丰台区社会保险基金管理中心补贴收入46,014.26《关于失业保险稳定就业有关问题的通知》-京人社就发〔2019〕68号与收益相关国投中鲁果汁股份有限公司乳山研发中心创新平台奖励100,000.00《关于申请2018年经济奖励政策兑现资金的函》6 与收益相关。

东山精密获2.67亿元补助,超过其半年净利润

9月26日,东山精密(002384.SZ)发布报告称,公司全资子公司盐城东山精密制造有限公司、盐城维信电子有限公司收到投资补贴等各项政府补助和专项奖励合计人民币 2.67 亿元,超过其半年净利润2.6亿元。

东山精密表示,截至本公告披露日,上述补助资金已经到位。

上述政府补助将对公司 2018 年度净利润产生一定影响。

从2017年,东山精密驶入快车道。

2017年东山精密营收153.31亿元,同比增长82%;净利5.19亿元,同比增长260%。

而在2018上半年,东山精密的业绩仍然亮眼,营收、净利持续实现双增长。

据报告显示,2018年上半年营收为72.12亿元,同比增长17.83%;净利润为2.61亿元,同比增长117.93%。

东山精密在半年报中表示,盐城生产基地的逐步投产,促使FPC业务收。

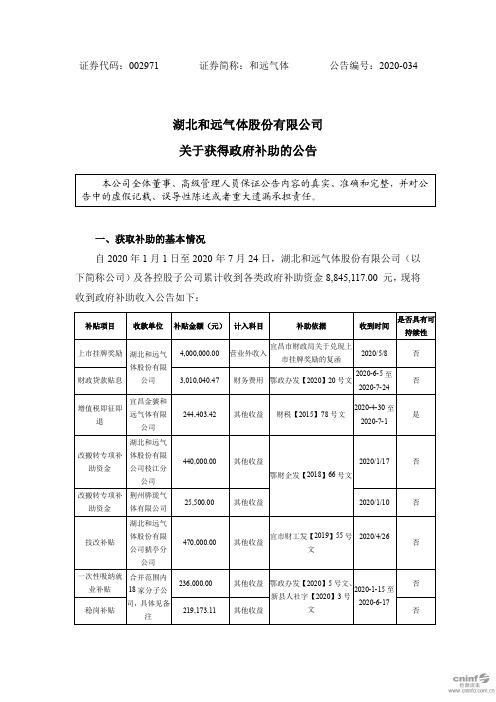

证券代码:002971 证券简称:和远气体公告编号:2020-034湖北和远气体股份有限公司关于获得政府补助的公告一、获取补助的基本情况自2020年1月1日至2020年7月24日,湖北和远气体股份有限公司(以下简称公司)及各控股子公司累计收到各类政府补助资金8,845,117.00 元,现将收到政府补助收入公告如下:备注:收到的一次性吸纳就业补贴与稳岗补贴分别为:和远本部117,961.71元、猇亭分公司85,100.00元、枝江分公司3,000.00 元、宜昌金猇51,500.00 元、宜昌蓝天44,900.00 元、浠水蓝天15,200.00 元、和远销售2,400.00 元、荆门鸿程61,900.00 元、荆州骅珑10,000.00元、武汉天赐16,300.00 元、武汉江堤18,401.00 元、黄石和远5,087.00 元、襄阳和远3,621.60 元、赤壁和远3,740.70 元、十堰和远9,835.00元、潜江和远、老河口和远3,412.80 、伊犁和远1,353.30 元。

二、补助的类型及其对上市公司的影响1.补助的类型根据《企业会计准则第16 号-政府补助》的规定,与资产相关的政府补助,是指企业取得的、用于购建或以其他方式形成长期资产的政府补助;与收益相关的政府补助,是指除与资产相关的政府补助之外的政府补助。

公司及各控股子公司自2020年1月1日至2020年7月24日,累计收到的各类政府补助8,845,117.00 元均为与收益相关的政府补助。

2.补助的确认和计量根据《企业会计准则第16 号-政府补助》的相关规定,公司收到的与资产相关的政府补助,冲减相关资产的账面价值或确认为递延收益,与资产相关的政府补助确认为递延收益的,在相关资产使用寿命内按照合理、系统的方法分期计入损益。

公司收到的与收益相关的政府补助,用于补偿企业以后期间的相关成本费用的,确认为递延收益,并在确认相关成本费用的期间,计入当期损益其他收益科目;用于补偿企业已发生的相关成本费用或损失的,直接计入当期损益其他收益科目。

证券代码:300259 证券简称:新天科技公告编号:2020-030

新天科技股份有限公司

关于获得政府补助的公告

新天科技股份有限公司(以下简称“公司”或“新天科技”)及控股子公司上海肯特仪表股份有限公司(以下简称“上海肯特”)、郑州万特电气股份有限公司(以下简称“万特电气”)近期收到各项政府补助资金共计人民币2,307.90万元,其中增值税即征即退政府补助资金为人民币859.13万元,其他政府补助资金为人民币1,448.77万元。

具体情况如下:

一、获得补助的基本情况

二、补助的类型及对公司的影响

1、补助的类型

根据《企业会计准则第16号-政府补助》的相关规定,公司获得的上述政府补助均与收益相关。

截至本公告披露日,上述补助资金2,307.90万元已全部到账。

2、补助的确认和计量

根据《企业会计准则第16号-政府补助》等有关规定,公司获得的上述政府补助2,307.90万元,与公司日常经营活动相关,计入“其他收益”科目。

3、补助对公司的影响

公司获得的上述政府补助对公司2020年度利润总额影响金额为2,307.90万元。

4、风险提示和其他说明

上述补助最终的会计处理及对公司2020年度利润产生的影响需以审计机构年度审计的结果为准。

敬请广大投资者注意投资风险。

三、备查文件

1、有关补助的政府批文;

2、收款凭证。

特此公告。

新天科技股份有限公司

董事会

二〇二〇年四月二十七日。

第十七章政府补助【案例】上市公司年末补贴“红包”大派送资料来源:中国证券网 2018-12-07据上证统计,沪深两市有近50家上市公司公告了获得政府补贴的事项。

彩虹股份拿到的“红包”最大,达3.89亿元,占到公司2017年全部营收的86%。

彩虹股份2018年前三季度巨亏2.7亿元,咸阳市财政局为促进企业快速发展,拨付综合费用补贴资金,用于彩虹光电运营发展。

上海电气2018年以来获得政府补助5.4亿元,其中,用于项目研发的资金占近一半的比例。

凌云股份获得2 432.81万元政府补贴,来源于工信部下发的一项科技重大专项课题,有助于公司先进制造装备提升、中长期技术储备等。

冀东水泥2018年1-11月收到4.5亿元政府补助,另有资源综合利用增值税即征即退款项9 913万元,该款项与公司日常相关,且具有可持续性。

本章框架考情分析本章考试既可以考客观题,也可以考主观题(2018、2017、2016、2015均考了主观题),既可以单独出题,也可以和差错更正等内容结合出题,属于非重点章节。

重要考点(1)政府补助与收入的区分(☆☆)(2)与资产相关的政府补助的会计处理(☆☆☆)(3)与收益相关的政府补助的会计处理(☆☆☆)(4)政府补助退回(☆☆)(5)财政贴息的会计处理(☆☆)第一节政府补助概述一、政府补助的定义和特征政府补助,是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本。

政府补助的主要形式:(1)财政拨款(2)财政贴息(3)税收返还(4)无偿划拨非货币性资产【案例】甲公司是一家生产和销售高效照明产品的企业。

国家为了支持高效照明产品的推广使用,通过统一招标的形式确定中标企业、高效照明产品及其中标协议供货价格。

甲企业作为中标企业,需以中标协议供货价格减去财政补贴资金后的价格将高效照明产品销售给终端用户,并按照高效照明产品实际安装数量、中标供货协议价格、补贴标准,申请财政补贴资金。

证券代码:600775 证券简称:南京熊猫公告编号:临2020-042

南京熊猫电子股份有限公司

关于获得政府补助的公告

一、获取补助的基本情况

南京熊猫电子股份有限公司(以下简称“公司”)及其子公司自2020年4月28日至2020年10月30日期间,累计收到各类政府补助资金共计人民币686.69万元,具体情况如下:

公司及子公司自2020年1月1日至2020年4月27日期间,累计收到各类政府补助资金共计人民币536.19万元。

详见公司于2020年4月28日刊载于《中国证券报》、《上海证券报》和上海证交所网站的相关公告。

二、补助的类型及对上市公司的影响

公司根据《企业会计准则第16号—政府补助》的有关规定划分上述各类政府补助类型,并确认和计量上述事项。

上述政府补助人民币686.69万元均为与收益相关的政府补助,其中412.21万元作为其他收益,200万元作为冲减财务费用,73.48万元作为营业外收入,1万元作为冲减管理费用,以上数据未经审计。

本次公告的政府补助将对公司2020年度利润产生一定影响,具体的会计处理

仍需以会计师年度审计确认后的结果为准,敬请广大投资者注意投资风险。

特此公告。

南京熊猫电子股份有限公司董事会

2020年10月30日。

天津市科技局、天津市财政局关于拨付2022年度瞪羚

企业奖励资金的通知

文章属性

•【制定机关】天津市科学技术局,天津市财政局

•【公布日期】2022.05.31

•【字号】津科资〔2022〕39号

•【施行日期】2022.05.31

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】专项资金管理

正文

市科技局市财政局关于拨付2022年度瞪羚企业奖励资金的

通知

各企业单位:

根据《天津市雏鹰企业、瞪羚企业、科技领军企业和科技领军培育企业评价与支持办法》(津科规〔2021〕3号),经研究决定,现将2022年度瞪羚企业奖励资金1285万元拨付你们(详见附件),其中,首次入选的天津市瞪羚企业奖励资金1140万元,共57家;通过复评且营业收入较上一年正增长的天津市瞪羚企业奖励资金145万元,共29家。

附件:1.首次入选天津市瞪羚企业奖励资金明细表

2.通过复评且营业收入较上一年正增长的天津市瞪

羚企业奖励资金明细表

3.项目支出绩效目标表

天津市科学技术局天津市财政局

2022年5月31日

附件1

首次入选天津市瞪羚企业奖励资金明细表金额单位:万元

附件2

通过复评且营业收入较上一年正增长的天津市瞪羚企业奖励资金明细表金额单位:万元

附件3

项目支出绩效目标表。

证券代码:300604 证券简称:长川科技公告编号:2020-019杭州长川科技股份有限公司关于获得政府补助的公告一、获取补助的基本情况杭州长川科技股份有限公司(以下简称“公司”)自2020年1月1日至本公告日累计获得各项政府补助资金共计人民币21,898,620元,具体情况如下:二、补助的类型及其对上市公司的影响1.根据《企业会计准则第16号—政府补助》的相关规定,与资产相关的政府补助,是指企业取得的、用于购建或以其他方式形成长期资产的政府补助;与收益相关的政府补助,是指除与资产相关的政府补助之外的政府补助。

2.按照《企业会计准则第 16 号-政府补助》的相关规定,上述补助中,与收益相关的政府补助累计金额为2,092.36万元。

与资产相关的政府补助累计金额为97.5万元。

3.公司自2020年1月1日至本公告披露日累计获得的各项政府补助资金21,898,620元中,与资产相关的应确认为递延收益的补助为2020年择优委托项目,金额为97.5万元人民币,由于研发项目仍在进行中,合同中规定的政府补助的资产尚未完全购入,预计分摊进入损益的期限为购入补助的资产的使用期间,金额为相关资产的折旧金额。

计入“递延收益”的政府补助共97.5万元,自相关资产达到预定可使用状态起,在该资产预计使用期限内,按照合理、系统的方法分期计入损益;4.上述收到的政府补助预计将会增加公司 2020 年度税前利润总额2,092.36万元。

5.本次所披露的政府补助的具体会计处理以及对公司2020年度损益的影响最终以会计师事务所审计结果为准,敬请广大投资者注意投资风险。

三、备查文件1.有关补助的政府批文2.收款凭证杭州长川科技股份有限公司董事会 2020 年 4 月 9 日。

证券代码:002808 证券简称:恒久科技公告编号:2020-034 苏州恒久光电科技股份有限公司

关于获得政府补助的公告

一、获得补助的基本情况

苏州恒久光电科技股份有限公司(以下简称“公司”或“恒久科技”)及下属全资子公司苏州恒久数码科技有限公司(以下简称“恒久数码”)、控股子公司福建省闽保信息技术有限公司(以下简称“闽保信息”)自2020年1月1日至今,累计收到与收益相关的各类政府补助资金共计2,407,567.84元,已累计达到公司最近一期经审计的归属于上市公司股东净利润的11.50%,将有关情况公告如下:

截至本公告披露日,上述补助资金已经全部到账。

二、补助的类型及其对上市公司的影响

1、补助的类型

根据《企业会计准则第16号—政府补助》的规定,与资产相关的政府补助,是指企业取得的、用于购建或以其他方式形成长期资产的政府补助;与收益相关的政府补助,是指除与资产相关的政府补助之外的政府补助。

公司获得的上述项目补助不用于购建或以其他方式形成长期资产,故上述政府补助均为与收益相关的政府补助。

2、补助的确认和计量

按照《企业会计准则第16号—政府补助》的相关规定,公司收到与资产相关的政府补助时,确认为递延收益;公司收到与收益相关的政府补助时,与企业日常活动相关的政府补助,按照经济业务实质,计入其他收益或冲减相关成本费用,与企业日常活动无关的政府补助,计入营业外收支。

上述与收益相关的政府补助中,全部为与日常活动相关的政府补助,因此计入其他收益。

具体会计处理仍需以审计机构年度审计确认的结果为准。

3、对上市公司的影响

公司及下属子公司拟将上述与收益相关的政府补助计入其他收益,共计

2,407,567.84元(未经审计),预计将增加2020年度利润总额人民币2,407,567.84元(未经审计)。

最终结果以会计师事务所审计结果为准。

4、风险提示和其他说明

上述政府补助的具体会计处理及对公司2020年度损益的最终影响以审计机构年度审计确认后的结果为准。

敬请广大投资者注意投资风险。

三、备查文件

1、有关补助的政府批文;

2、收款凭证。

特此公告。

苏州恒久光电科技股份有限公司

董事会

2020年5月8日。