订单成本核算表

- 格式:xls

- 大小:25.00 KB

- 文档页数:2

提升实施能力,保障项目交付成本管理模拟案例--按订单核算成本管理一、总体目标:1.掌握成本管理与财务、供应链、生产制造接口流程,熟悉按订单法核算及分项成本基本方法2.展示实际应用中可能出现的常规问题,解析处理的基本原则。

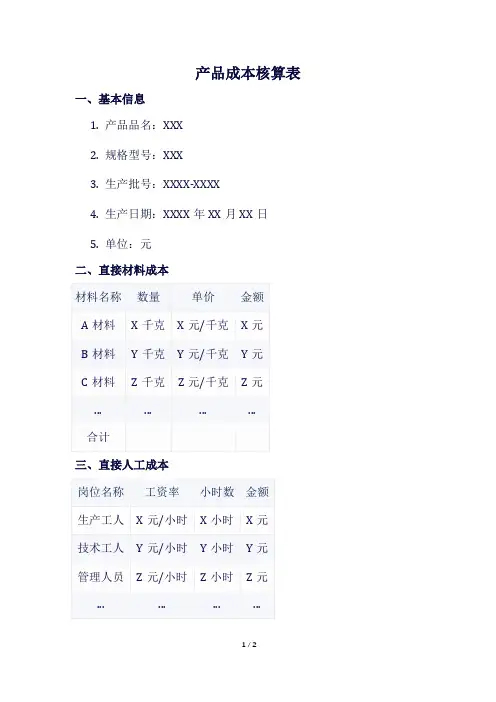

二、具体目标:1.练习计划成本的制定流程2.练习分项参考成本主要制定流程3.掌握分项成本检查工具4.熟练使用设置导航与日常导航三、预备知识:物料清单、生产订单、存货核算及成本管理知识四、账套建立:1.参照品种法账套(不选择”结转期初”)2.启用日期:2018-4-13.启用模块:采购管理、库存管理、存货管理、销售管理、总账、物料清单、生产订单、成本管理五、其他业务:(一)基础档案:增加存货二级分类(主料、辅料、包装物)模拟案例31.补充材料编码(0103、0104、0110)、修改类属存货分类(主料、辅料、包装物)2.输入参考成本、最新采购成本(二)采购管理:采购期初记账(三)物料清单(修改0301、0302,并全部做审核)(四)生产订单1.下达生产订单,审核,注意与成本管理相关的三要素(生产部门、审核日期、关闭日期)(五)库存管理:1.格式设置:材料出库单、产成品入库单,不显示“项目大类编码、项目大类名称、项目编码、项目名称”2.采购入库单模拟案例53.材料出库单(参照生产订单出库)4.产成品入库单(参照蓝字生产订单入库)模拟案例75.材料出库单(共用材料)(六)销售管理1.发货单2.销售发票模拟案例9(七)存货核算1.选项2.期初余额:录入两个仓库的结存数量,“记账”。

3.暂估成本录入:略4.结算成本处理:略5.正常单据记账:除了特殊情况,一般不需要此操作,卷积计算可以自动对所有单据进行记账、期末处理:材料需要费用化处理的(例如,机物料消耗作为制造费用),做采购入库记账及对应出库类别的出库单记账、期末处理、凭证记账处理6.凭证处理:略六、成本管理:(一)启用模拟案例11(二)设置1.初次应用,最好根据【成本管理-设置-日常设置导航】操作。

订单式生产企业的成本核算方法首先,订单式生产企业的成本核算需要考虑以下几个方面:1.订单成本监控:订单式生产企业需要实时监控每个订单的成本情况,包括直接成本和间接成本。

直接成本包括原材料、人工和外包成本等,间接成本包括间接人工费用、设备消耗、管理费用等。

通过监控订单成本,企业可以及时调整成本控制策略,提高订单的盈利能力。

2.订单成本计算:订单式生产企业需要建立合理的成本计算方法,确保订单成本的准确性。

其中,直接成本可以通过将实际成本与订单数量相乘来计算;间接成本可以根据成本驱动因子来分配,如设备使用时间、人工工时等。

通过合理的计算方法,企业可以准确掌握每个订单的成本情况。

3.库存成本控制:订单式生产企业通常需要维持一定的库存,以应对客户的需求。

但是,过多的库存会增加成本,影响订单的盈利能力。

因此,企业需要通过合理的库存管理,控制库存成本。

这包括对库存周转率的监控、库存量的优化,以及对过期和损坏库存的处理等。

4.差异分析:订单式生产企业需要进行差异分析,即实际成本与标准成本的比较。

通过分析差异,企业可以找出成本超支和成本控制不佳的原因,并采取相应的措施改进。

差异分析可以根据不同的成本项目进行,如原材料成本、人工成本和制造费用等。

5.成本预测:订单式生产企业需要进行成本预测,以提前了解订单的成本情况,并制定相应的成本控制策略。

成本预测可以根据订单的数量、类型和要求等因素进行,需考虑生产过程中可能发生的风险和不确定性。

除了上述几个方面,订单式生产企业还需要注重成本控制的几个关键点:1.采购成本控制:订单式生产企业应加强对原材料采购成本的控制。

这包括与供应商的谈判、采购批量的优化、货品质量的把控等。

2.生产效率提升:订单式生产企业应优化生产流程,提高生产效率,减少生产时间和成本。

这可以通过工艺改进、设备更新等方式实现。

3.人力资源管理:订单式生产企业需要注重人力资源的合理配置和管理,确保员工的工作效率和质量。

生产企业成本核算表一、前言生产企业成本核算是企业经营管理的重要内容之一,通过对各项成本进行细致、科学、准确的核算,可以帮助企业更好地掌握生产经营状况,做出科学决策,提高经济效益。

本文将介绍生产企业成本核算表的编制及使用。

二、成本核算表目的和作用成本核算表是用于记录和分析企业生产经营过程中所发生的各项成本的一种表格,它可以展示企业的成本构成,帮助企业管理者对成本进行全面的了解和分析,从而做出相应的经营决策。

成本核算表的主要目的和作用如下:1.提供成本数据:成本核算表能够记录企业生产经营活动中各项成本的具体数据,包括原材料成本、人工成本、制造费用等,为企业提供实时准确的成本信息。

2.分析成本构成:通过成本核算表,企业可以清晰地了解各项成本的构成要素,例如原材料的采购成本、人工的工资和福利费用等,从而针对性地分析成本的结构和变动情况。

3.控制成本费用:成本核算表有助于检查和控制企业的成本费用,通过及时比较实际成本与预算成本之间的差异,企业可以发现问题并及时采取措施进行成本控制和降低经营成本。

4.制定定价策略:成本核算表提供了企业生产成本的详细数据,可以为企业的定价决策提供参考依据,帮助企业制定合理的产品定价策略,确保产品的市场竞争力和盈利能力。

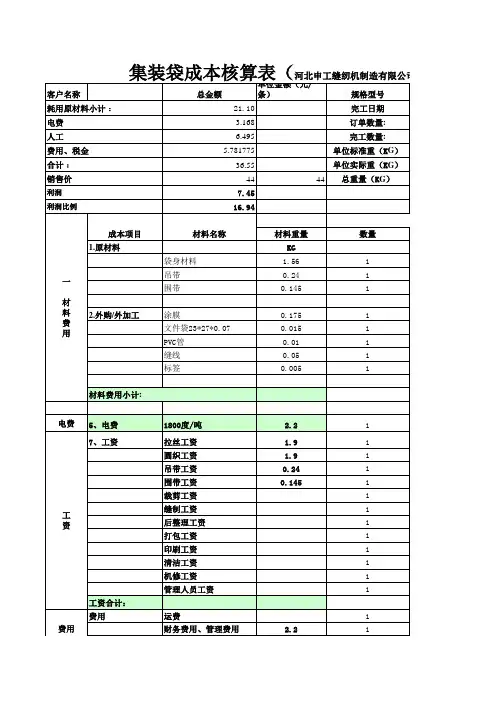

三、成本核算表的内容成本核算表通常包括以下几个方面的内容:1.原材料成本:记录原材料的采购成本以及存货变动情况,包括期初库存、本期进货、期末库存等。

2.人工成本:记录人工方面的费用,包括工资、社保、福利等,同时要考虑人员的调整、在职时间等因素。

3.制造费用:记录与生产直接相关的费用,包括工厂租金、设备折旧、能源费用等。

4.销售费用:记录与销售相关的费用,包括市场推广费用、销售人员薪酬等。

5.管理费用:记录与管理相关的费用,包括行政人员薪酬、办公费用等。

6.财务费用:记录与财务活动相关的费用,包括利息支出、手续费等。

7.其他费用:记录与生产经营活动相关的其他费用。

成本核算单模板全文共四篇示例,供读者参考第一篇示例:成本核算单是企业用来记录和分析成本支出的一种表格。

它是财务管理中非常重要的工具,可以帮助企业全面了解各项成本支出情况,从而为企业提高效益和降低成本提供重要参考。

下面我们来看一下成本核算单的模板及其相关内容。

一、成本核算单的模板1. 成本项目名称:列出各项成本支出的具体项目名称,如原材料成本、人工成本、制造费用等。

2. 成本项目编号:为每个成本项目设置一个唯一的编号,方便管理和查询。

3. 单位成本:计算每个成本项目的单位成本,即每个单位产品或服务所需的成本。

4. 数量:记录每个成本项目的数量,如原材料的数量、人工的工时等。

6. 总计:将各项成本项目的总成本相加得到总成本数额。

7. 备注:用于记录一些特殊情况或需要说明的内容。

1. 原材料成本:记录企业采购原材料的支出金额,包括原材料的购入价、运输费、关税等费用。

2. 人工成本:记录企业雇佣的员工所需支出的成本,包括工资、社会保险、福利等费用。

3. 制造费用:记录企业生产过程中发生的各项费用,如设备折旧费、燃料费、维修费等。

4. 包装费用:记录企业对产品进行包装所需支出的费用,如包装材料费、包装工资等。

5. 销售费用:记录企业销售产品所需支出的费用,包括广告费、销售提成、促销费用等。

6. 管理费用:记录企业管理行政等各项费用支出,如办公用品费、人力资源费等。

7. 财务费用:记录企业财务上的各项支出,如利息支出、汇兑损益等。

1. 帮助企业了解成本结构:成本核算单能够清晰地列出各项成本支出的具体项目和金额,有助于企业全面了解自身的成本结构。

2. 为企业决策提供依据:通过成本核算单的分析,企业可以找出成本高的项目并进行调整,从而为企业未来的决策提供重要参考。

3. 提高企业效益:通过对成本核算单的监控和管理,企业可以降低不必要的成本支出,提高企业的效益和竞争力。

4. 提高财务管理水平:成本核算单是企业财务管理的重要工具,能够帮助企业建立完善的财务管理制度和流程。

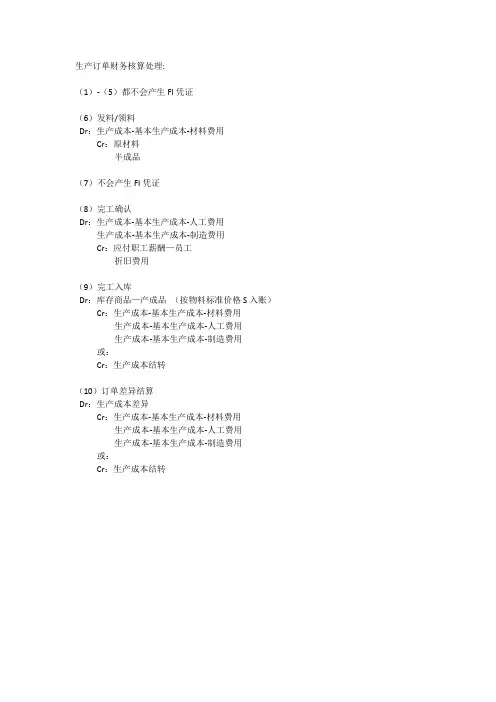

生产订单财务核算处理:

(1)-(5)都不会产生FI凭证

(6)发料/领料

Dr:生产成本-基本生产成本-材料费用

Cr:原材料

半成品

(7)不会产生FI凭证

(8)完工确认

Dr:生产成本-基本生产成本-人工费用

生产成本-基本生产成本-制造费用

Cr:应付职工薪酬—员工

折旧费用

(9)完工入库

Dr:库存商品—产成品(按物料标准价格S入账)Cr:生产成本-基本生产成本-材料费用

生产成本-基本生产成本-人工费用

生产成本-基本生产成本-制造费用

或:

Cr:生产成本结转

(10)订单差异结算

Dr:生产成本差异

Cr:生产成本-基本生产成本-材料费用

生产成本-基本生产成本-人工费用

生产成本-基本生产成本-制造费用

或:

Cr:生产成本结转。

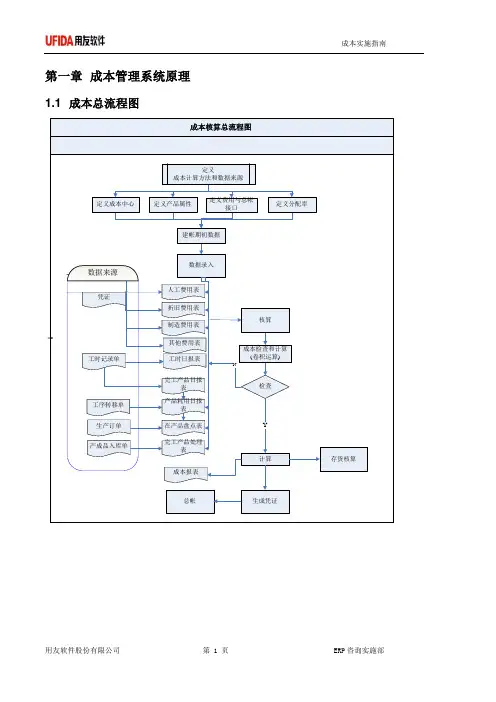

第一章 成本管理系统原理1.1 成本总流程图成本核算总流程图1检查计算Y生成凭证总帐存货核算生产订单产成品入库单完工产品日报表产品耗用日报表在产品盘点表完工产品处理表成本报表工时日报表核算工时记录单其他费用表制造费用表成本检查和计算(卷积运算)折旧费用表建帐期初数据定义成本计算方法和数据来源数据录入定义产品属性定义分配率数据来源凭证定义成本中心定义费用与总帐接口人工费用表N工序转移单1.2 成本卷叠方法是按物料清单所规定的物料之间的层次、需求关系和制造过程,从产品结构的最底层开始,从底层向高层依次累计。

在物料清单中,处于不同层次的物料项目的成本都包含两部分: 1、本层发生的成本 2、底层累计的成本➢ BOM 的最底层物料项目是外购件(即原材料或标准件)的产品成本1) 直接材料费=材料费(采购件费)+采购间接费用 2) 采购间接费=采购件费*采购间接费用率 3)加工成本=0➢ 上层物料的成本1)加工成本=发生在该层的作业费用(直接人工费用+间接费用)直接人工费用=工作中心记录的人工费用率*工艺路线记录的工时 间接费用=工作中心记录的间接费用率*工艺路线记录的工时2)加工成本+低层各项成本=滚加到本层的物料成本项目 成本的累计和发生与生产制造的过程同步1.3 成本运算模型成本计算模型二车间。

车间一车间半成品成本=分步综合或分项+加工费在产品成本耗用原材料半成品成本+加工费=+在产品成本半成品成本=分步综合或分项耗用原材料第二章 成本管理应用模式2.1 成本管理应用2.1.1应用流程图成本ERP2应用流程仓管总账、材料会计成本会计生产部门岗位成本分配制单费用凭证产品耗用日报MRP 运算生产订单折旧及制造费用表账表查询人工费用表完工产品处理表产成品入库单材料出库单财务处理薪资凭证物料清单制单完工产品日报定义企业的物料结构制定生产计划生产订单的下达完工入库发料制造费用处理薪资处理单据记帐及期末处理凭证处理费用归集与数据录入凭证处理成本计算2.1.2 流程描述顺序业务步骤业务步骤现实应用描述备注 询价单 1. 物料清单 、 1.生产或设计部门在物料清单中建立物料BOM 结构;BOM 系统中处理2.MRP 运算 、 1.生产计划人员根据销售下的销售订单、预测,进行MRP 运算,制定出生产计划MRP 系统处理3.生产订单 、 1.生产计划人员根据生产计划下达生产订单,并审核后下达生产;(也可以手工录入生产订单)生产订单系统处理顺序 业务步骤 业务步骤现实应用描述备注 询价单 4. 人工费用归集1. 会计每月末根据各车间的工资表制单生成直接人工费用和车间管理人员费用计提凭证;总帐系统处理5.制造费用归集1.直接发生的应计入车间的制造费用按制造费用明细科目在总帐系统直接制单。