纺织业成本核算

- 格式:doc

- 大小:15.50 KB

- 文档页数:5

纺织厂成本核算方法(原创版3篇)目录(篇1)一、引言二、纺织厂成本核算的方法1.品种法2.分批法3.分步法三、纺织厂成本核算的实际应用1.纺纱车间成本核算2.织造车间成本核算四、纺织厂成本核算的注意事项1.投入的料、工、费的计算2.在产品和完工产品的成本分配3.浆纱费用的摊入五、总结正文(篇1)一、引言在当前经济环境下,企业成本核算显得尤为重要。

作为传统的纺织行业,纺织厂如何合理地进行成本核算,以提高生产效率、降低成本、提高产品竞争力,成为了行业内的重要课题。

本文将从纺织厂成本核算的方法、实际应用和注意事项等方面进行阐述。

二、纺织厂成本核算的方法纺织厂成本核算的方法主要有品种法、分批法和分步法。

1.品种法:品种法是根据产品的品种来进行成本核算的方法。

在大量大批单步骤生产的情况下,只要求按产品的品种计算成本,这种方法较为简单且稳定。

2.分批法:分批法是按照生产订单或生产批别进行成本核算的方法。

在单件小批多步骤的生产情况下,这种方法更能满足企业成本管理的要求。

3.分步法:分步法是按照生产过程中的各个步骤来进行成本核算的方法。

这种方法适用于多步骤的生产过程,可以更精确地核算每个步骤的成本。

三、纺织厂成本核算的实际应用纺织厂成本核算的实际应用主要包括纺纱车间成本核算和织造车间成本核算。

1.纺纱车间成本核算:纺纱车间的成本主要包括原材料和辅助材料、车间工人工资、车间相关费用等。

纺纱企业月末有大量在产品,如机器里面的纱线、棉花等,需要合理分配成本。

2.织造车间成本核算:织造车间的成本主要包括原材料、纱线、人工、车间相关费用等。

需要注意的是,织造过程中的成本分配要准确合理,避免出现成本偏差。

四、纺织厂成本核算的注意事项1.投入的料、工、费的计算:要全面考虑原材料、辅助材料、人工等各方面的成本,确保核算的准确性。

2.在产品和完工产品的成本分配:对于在产品和完工产品,需要合理分配成本,避免出现成本重复计算或漏算的情况。

纺织业成本核算算成本2、适合产品品种繁多的企业;3、提供纺织企业特有的基础信息管理,如花色分类、重量修正系数、百米布重量系数、幅宽修正系数、标产换算系数、生产难度系数等;4、提供纺织企业特有的运算管理,如标产换算等;5、细化成本指标进行全面成本管理,为控制成本提供依据;6、成本要素的灵活设置,使企业能根据自身的行业特性,设置符合需求的成本要素;7、及时提供原辅料的成本差异分配情况及各种报表,实现多角度的成本分析和查询,为经营、生产决策提供有力的支持;8、及时的在线帮助;9、本系统与与购销链系统、帐务系统配合使用,数据来源于购销链系统、帐务系统;10、提供众多录入界面使用方便;11、C/S 三层结构、大型数据库支持及相应的系统权限管理体制,轻松存储、管理大量的业务数据。

12、数据来源于各分厂(车间)、库房,核算由财务部门统一进行。

本系统成本要素可以分为两种,一种是可以直接计入产品、订单的成本,另一种是公共费用,月末归集后,按照标准产量分摊法计入各产品、订单成本。

具体成本要素项目可以工具企业实际情况定义。

本方案成本要素举例如下:直接材料(直接计入产品)染化料费用(分两部分,大部分按产品领料,少部分属于公共费用)包装料费用(公共费用)制造费用(公共费用)工资及附加(公共费用)水费(公共费用)电费(公共费用)蒸汽费(公共费用)• • •三、成本流转及核算流程:1. 生产订单(销售订单,以下统一简称为订单)的处理,:每个生产订单(销售订单)有唯一编号,订单下达后,相关部门将其内容输入购销链系统中,包括订单号、购货单位、生产单位、交货日期、规格名称、花色、数量、定货价格、质量要求、对原材料的要求等信息。

2. 原材料的处理(主要是坯布):①原材料领用生产车间接到生产订单后首先是坯布的投入。

在领用坯布时必须在领用单上详细填写的内容包括订单号、规格型号、数量、入库批次。

上述信息输入到购销链系统中,对应销售合同的原材料成本和质量情况通过微机就可以进行查询分析。

纺织业成本核算8、及时的在线帮助;9、本系统与与购销链系统、帐务系统配合使用,数据来源于购销链系统、帐务系统;10、提供众多录入界面使用方便;11、C/S三层结构、大型数据库支持及相应的系统权限管理体制,轻松存储、管理大量的业务数据。

12、数据来源于各分厂(车间)、库房,核算由财务部门统一进行。

本系统成本要素可以分为两种,一种是可以直接计入产品、订单的成本,另一种是公共费用,月末归集后,按照标准产量分摊法计入各产品、订单成本。

具体成本要素项目可以工具企业实际情况定义。

本方案成本要素举例如下:直接材料(直接计入产品)染化料费用(分两部分,大部分按产品领料,少部分属于公共费用)包装料费用(公共费用)制造费用(公共费用)工资及附加(公共费用)水费(公共费用)电费(公共费用)蒸汽费(公共费用)…三、成本流转及核算流程:1.生产订单(销售订单,以下统一简称为订单)的处理,:每个生产订单(销售订单)有唯一编号,订单下达后,相关部门将其内容输入购销链系统中,包括订单号、购货单位、生产单位、交货日期、规格名称、花色、数量、定货价格、质量要求、对原材料的要求等信息。

2.原材料的处理(主要是坯布):①原材料领用生产车间接到生产订单后首先是坯布的投入。

在领用坯布时必须在领用单上详细填写的内容包括订单号、规格型号、数量、入库批次。

上述信息输入到购销链系统中,对应销售合同的原材料成本和质量情况通过微机就可以进行查询分析。

②分摊:成本系统从帐务系统中取数确定各产品、订单耗用原材料的数量,并依据原材料成本单价计算表计算出实际金额,在各品种、订单之间进行分配。

3.染化料的处理①领用:染化料分两部分,大部分染料按产品领料,少部分属于公用领料,公用领料按标准产量分摊。

生产过程中根据订单号和花色领用染化料是关键所在。

染化料领用单必须包括订单号、品种花色、染料名称、生产单位、入库批次、领用数量等。

②分摊:由车间生产统计人员计算出染化料耗用表。

纺织厂成本核算方法纺织厂的成本核算方法是指根据企业经济业务的发生,对成本要素进行收集、计量、分配和核算的过程。

纺织厂的成本核算对于企业的决策和经营管理具有重要的意义,它能够帮助企业了解成本构成和变动情况,为企业提供正确的成本信息,促进成本控制和管理的有效实施。

纺织厂的成本核算方法主要包括以下几个方面:1.直接材料成本核算:纺织厂生产过程中会使用大量的纱线和织物等直接材料,直接材料成本的核算是纺织厂成本核算的重要环节。

在核算过程中,需要将所用直接材料的数量和成本计量出来,并按照一定的分配方法分配到产品中。

2.直接人工成本核算:纺织厂生产过程中还需要大量的人工操作,如纺纱、织布、染整等。

直接人工成本核算是指将参与到产品生产中的直接人工工资和福利费用计算出来,并按照一定的分配方法分配到产品中。

3.制造费用核算:制造费用是指直接材料和直接人工以外的与产品制造有关的费用,包括间接材料费、间接人工费和制造费用等。

制造费用核算是通过将这些费用进行合理的分配,计入产品成本中。

4.辅助费用核算:辅助费用是指与产品制造间接相关的费用,如销售费用、管理费用、研发费用等。

辅助费用核算是将这些费用按照一定的分配方法计入产品成本中。

5.期间费用核算:期间费用是指与一定期间内的经营管理活动有关的费用,如办公费用、研发费用、财务费用等。

期间费用核算是将这些费用按照一定的分配方法计入产品成本中。

在纺织厂的成本核算过程中,可以采用不同的核算方法,包括作业成本法、过程成本法和标准成本法等。

作业成本法是将生产过程分为一项一项的作业,通过对每个作业成本的核算,计算出每个作业的成本,并将其分配到产品中。

这种方法适用于生产过程较复杂、成本分散的企业,可以更加准确地了解每个作业的成本情况。

过程成本法是将生产过程划分为几个主要的过程,通过对每个过程成本的核算,计算出每个过程的成本,并将其分配到产品中。

这种方法适用于生产过程相对稳定,成本变动不大的企业,可以更加方便地控制成本。

织布厂坯布成本核算织布厂坯布成本核算补充版本(zhuanzai)一.原料用量计算定义:织一米坯布需经纬原料多少克。

1。

长纤类:经用量(g/m)=总经跟数×(D/9000)×1。

1纬用量(g/m)=坯布纬密×上机门幅×(D/9000)×1。

1或=成品纬密×成品门幅×(D/9000)×1.1注:1.1=1+10%,10%为织缩率+损耗,一般FDY取1。

08,DTY取1.12 例1 涤塔夫上机门幅168cm 17号筘3穿坯布纬密28根/cm(168×17#×3入)原料:63DFDY×63DFDY求:原料用量解:经用量=168×17×3×63/9000×1。

08=64。

77g/m纬用量=168×28×63/9000×1。

08=35。

56g/m即理论米克重=64.77+35。

56=100g/m例2。

75DFDY+100DDTY 五枚缎12#×5入×166 30根/cm求:原料用量解:经用量=12×5×166×75/9000×1.08=89。

64g/m纬用量=30×166×100/9000×1.12=61。

97g/m2。

短纤类:经用量=0.64984×(经密/经线纱支)×门幅纬用量=0.64984×(纬密/纬线纱支)×门幅注:也可把短纤换算成长纤,用长纤公式来计算,D=5315/S例1. 70D锦纶FDY×21S棉133×72 59”,求:原料用量解:经用量=133×59×70/9000×1。

08=65.91g/m纬用量=0。

64984×72/21×59=131。

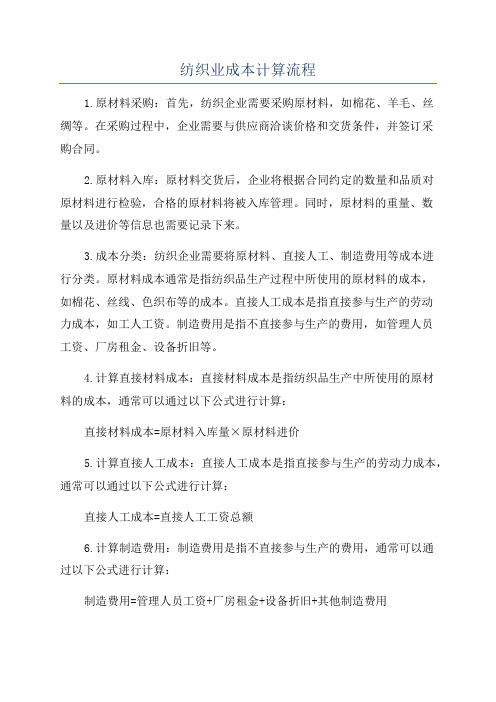

纺织业成本计算流程1.原材料采购:首先,纺织企业需要采购原材料,如棉花、羊毛、丝绸等。

在采购过程中,企业需要与供应商洽谈价格和交货条件,并签订采购合同。

2.原材料入库:原材料交货后,企业将根据合同约定的数量和品质对原材料进行检验,合格的原材料将被入库管理。

同时,原材料的重量、数量以及进价等信息也需要记录下来。

3.成本分类:纺织企业需要将原材料、直接人工、制造费用等成本进行分类。

原材料成本通常是指纺织品生产过程中所使用的原材料的成本,如棉花、丝线、色织布等的成本。

直接人工成本是指直接参与生产的劳动力成本,如工人工资。

制造费用是指不直接参与生产的费用,如管理人员工资、厂房租金、设备折旧等。

4.计算直接材料成本:直接材料成本是指纺织品生产中所使用的原材料的成本,通常可以通过以下公式进行计算:直接材料成本=原材料入库量×原材料进价5.计算直接人工成本:直接人工成本是指直接参与生产的劳动力成本,通常可以通过以下公式进行计算:直接人工成本=直接人工工资总额6.计算制造费用:制造费用是指不直接参与生产的费用,通常可以通过以下公式进行计算:制造费用=管理人员工资+厂房租金+设备折旧+其他制造费用7.计算制造成本:制造成本是指纺织品生产过程中所有直接材料成本、直接人工成本以及制造费用的总和,通常可以通过以下公式进行计算:制造成本=直接材料成本+直接人工成本+制造费用8.分配制造成本:制造成本需要按照一定的方法进行分配,常用的分配方法有比例法、实物法和工时法等。

分配制造成本的目的是计算出每个产品的单位成本,以帮助企业进行成本控制和定价决策。

9.计算单位成本:单位成本是指每个产品所需要的成本,可以通过以下公式进行计算:单位成本=分配的制造成本/产品数量10.成本分析和控制:根据单位成本的计算结果,纺织企业可以进行成本分析和控制。

通过对成本的分析,企业可以了解到不同产品的成本构成情况,进而做出合理的决策,如调整产品价格、改进生产工艺等。

纺织业在成本核算我找到了一篇参考文件,请各位参考参考!面料成本=原料成本+织造费用+染色印花后整理加工费+检验打卷包装费用+税+各个环节的损耗+ x( o0 o6 l6 i 一、原料成本原料成本=每米用纱量X纱价我们把所有的面料分为没有弹力的面料,纬弹面料,四面弹面料来一一说明。

客人给我们的样布或者规格大都是成品,已经染色好了,我们就需要把成品规格还原到坯布规格。

坯布经向密度=成品经向密度X成品门幅/坯布门幅坯布纬向密度=成品纬向密度X(1—染色缩率)注:染色缩率,大概全棉的2-5%,涤棉的3-8%,全涤的8-15%,布越薄染色缩率越大,机缸染色比长车染色缩率要大,成品面料蒸烫缩水率要求越小,染色的缩率越大。

公式:经纱用纱量=(经密X门幅X0.65)/经向纱支即:128X63X0.65/21=249.6克)纬纱用纱量=(纬密X门幅X0.65)/纬纱纱支即:60X63X0.65/16=153.6克0.65是一个系数,很粗糙的一个系数,这里有很多因素影响这个系数的大小,比如织缩率,经向因为有张力的伸长,损耗等等。

这里的每米布的用纱量并不等于成品面料的每米克重,也有一个系数,一般用0.88,我们计算出用纱量是249.6+153.6=403.2克/米,成品的克重大概是403.2X0.88=355克米,平方米克重是355/1.5(门幅)=237g/m2,不同的面料这个系数相差很大,在染色的时候,有很多因素影响这个系数,比如缩率,碱减量,前处理等等,很多时候要靠经验去总结这个系数。

249.6X0.02=4.992元每米( Q6 ] }同样,假设16支的棉纱价格是18000元/吨,那么纬向的用纱成本是7 E q, M5 E& C+ M 153.6X0.018=2.76元每米这个规格的面料原料成本就是4.992+2.76=7.75元每米。

2.纬弹面料常规的纬弹面料都有相对应的坯布,比如:全棉弹力府绸成品40X40+40D/133X7257/58英寸对应的坯布是96X72上机门幅84英寸全棉弹力纱卡成品16X16+70D/120X4048/50英寸对应的坯布是90X40上机门幅72英寸全棉弹力直贡成品32X32+40D/190X8057/58英寸对应的坯布是130X80上机门幅84英寸其他的不是常规的纬弹面料门幅的缩率就按这个比例计算,一般的门幅缩率是30%左右,把成品的规格还原成坯布的规格,然后再按没有弹力的面料的用纱量的计算公式,计算出用纱量,原料成本3.四面弹面料方法是一样的,也要把成品的面料规格还原到坯布的上机规格,再按没有弹力的计算方式计算。

面料的克重和成本核算很多人都认为要核算面料的克重和成本很难,但是真正了解后就不难发现其实这只是一个公式的问题,简单来说就是先算出经纱每米耗纱量和纬纱每米耗纱量,得出经纬耗纱量结合纱价就可以得出实际原料成本单价,再加上造价费用就得出了实际成本价格,下面请参考以下资料:方法一:以C40S*40S,133*72*63”,精梳棉纱25.0元/公斤为例①经纱用纱量=(经密×幅宽×消耗系数)÷经纱支数单位÷100;(133×63×0.0643)÷40÷100=0.135②纬纱用纱量=(纬密×幅宽×消耗系数)÷经纱支数单位÷100;(72×63×0.0643) ÷40÷100=0.073③消耗系数,不同股线,系数均不相同;1-2股为:0.0643; 3股为:0.065; 4股为:0.0665;幅宽为英寸,1英寸=2.54cm④(经纱耗量+纬纱耗量)×纱每公斤单价=每米面料用纱单价;(0.135+0.073)× 25.0=5.20元⑤最后加上织造费用,一般箭杆机是3分一纬,有梭是1分到2分一纬,最终得出了实际成本价格; 5.20+(72×0.03)=7.36元方法二:要计算首先要弄清两个公式:1、纱支(英支)也就是我们通常用S表示的,与旦尼尔(用D表示)的换算公式:S=5315/D2、旦尼尔数表示9000米纱线的克数,比如我们经常说的100D就表示9000米纱线的重量为100克。

知道这两点,理解公式就很容易了。

举例:全棉纱卡20sX16s/128x60x63inch来说明每米布的克重的计算。

这种方法的思路是根据纱线单位D数的定义来的,我们首先根据密度计算出每米布经纱和纬纱总的长度。

(1)这种面料的经向密度是128根/inch,门幅是63inch ,那么经纱就有128X63=8064根,每根是1米长,总长是8064米,经纱是20支,5314÷20=266D 根据丹尼儿的定义,266D表示9000米长的纱是266克,那么8064米长的经纱应该是8064÷9000X266=238克,经纱的克重就是238克。

1、适合订单驱动,可以按部门、订单、品种核算成本

2、适合产品品种繁多得企业;

3、提供纺织企业特有得基础信息管理,如花色分类、重量修正系数、百米布重量系数、幅宽修正系数、标产换算系数、生产难度系数等;

4、提供纺织企业特有得运算管理,如标产换算等;

5、细化成本指标进行全面成本管理,为控制成本提供依据;

6、成本要素得灵活设置,使企业能根据自身得行业特性,设置符合需求得成本要素;

7、及时提供原辅料得成本差异分配情况及各种报表,实现多角度得成本分析与查询,为经营、生产决策提供有力得支持;

8、及时得在线帮助;

9、本系统与与购销链系统、帐务系统配合使用,数据来源于购销链系统、帐务系统;

10、提供众多录入界面使用方便;

11、C/S三层结构、大型数据库支持及相应得系统权限管理体制,轻松存储、管理大量得业务数据。

12、数据来源于各分厂(车间)、库房,核算由财务部门统一进行。

本系统成本要素可以分为两种,一种就是可以直接计入产品、订单得成本,另一种就是公共费用,月末归集后,按照标准产量分摊法计入各产品、订单成本。

具体成本要素项目可以工具企业实际情况定义。

本方案成本要素举例如下:

直接材料(直接计入产品)

染化料费用(分两部分,大部分按产品领料,少部分属于公共费用)

包装料费用(公共费用)

制造费用(公共费用)

工资及附加(公共费用)

水费(公共费用)

电费(公共费用)

蒸汽费(公共费用)

…

三、成本流转及核算流程:

1、生产订单(销售订单,以下统一简称为订单)得处理,:

每个生产订单(销售订单)有唯一编号,订单下达后,相关部门将其内容输入购销链系统中,包括订单号、购货单位、生产单位、交货日期、规格名称、花色、数量、定货价格、质量要求、对原材料得要求等信息。

2、原材料得处理(主要就是坯布):

①原材料领用

生产车间接到生产订单后首先就是坯布得投入。

在领用坯布时必须在领用单上详细填写得内容包括订单号、规格型号、数量、入库批次。

上述信息输入到购销链系统中,对应销售合同得原材料成本与质量情况通过微机就可以进行查询分析。

②分摊:

成本系统从帐务系统中取数确定各产品、订单耗用原材料得数量,并依据原材料成本单价计算表计算出实际金额,在各品种、订单之间进行分配。

3、染化料得处理

①领用:

染化料分两部分,大部分染料按产品领料,少部分属于公用领料,公用领料按标准产量分摊。

生产过程中根据订单号与花色领用染化料就是关键所在。

染化料领用单必须包括订单号、品种花色、染料名称、生产单位、入库批次、领用数量等。

②分摊:

由车间生产统计人员计算出染化料耗用表。

成本系统从帐务系统中取数根据标准产量对各车间发生得染化料费用在各品种、订单之间进行分配。

4、包装料得处理:

①领用:

生产过程中无法根据订单号领用。

②分摊:

由车间生产统计人员根据本期期初、期末盘点得各包装料数量、金额与本期实际领用得各包装料数量、金额计算出包装料耗用表。

成本系统从帐务系统中取数根据标准产量对各车间发生得包装料费用在各品种、订单之间进行分配。

5、能源得处理

能源(水、电、汽)由相关单位如动力车间提供各单位本期耗用得水、电、汽数量、金额,成本系统从帐务系统中取数根据标准产量对各车间发生得能源费用在各品种、订单之间进行分配。

6、工资及附加得处理

劳资部门提供各单位得生产人员工资及附加总额,成本系统从帐务系统中取数根据标准产量对各车间发生得工资及附加费用在各品种、订单之间进行分配。

7、制造费用得处理

财务处归集各车间发生得制造费用,成本系统从帐务系统中取数根据标准产量对各车间发生得制造费用在各品种、订单之间进行分配。

8、成品入库:

办理成品入库时必须在入库单上填写以下内容:订单号、规格名称、花色、数量、质量等并输入微机。

9、成品销售:成品销售单必须注明与生产相应得订包括订单号、购货单位、生产单位、交货日期、规格名称、花色、数量、定货价格、质量要求、对原材料得要求等信息。

10、成本得生成:根据以上信息把相应费用分摊后可了解每个生产订单(销售订单)得生产成本、毛利、详细成本组成结构。

11、成本核算结果:

(1)原材料成本计算分配表

(2)产成品成本计算分配表

四、软件系统实施:

(一)企业基本信息设置:

1、花色分类表

花色分类花色编号附加属性

深色B0001深宝蓝

中色B0003灰蓝

…

2、重量修正系数

以某成品为基准定为1、00

重量修正系数(下)重量修正系数(上)产品分类修正系数

4、010000 6、000000棉类花布1、1

6、010000 8、000000棉类花布1、2

…

3、幅宽修正系数

以某成品为基准定为1、00

幅宽修正系数(下)幅宽修正系数(上)修正系数

20、00000040、000000 0、9

40、010000 60、000000 1、1

…

4、标产换算系数

计算公式:标准产量=合格品产量X百米布重量系数X幅宽系数X生产难度系数

5、帐务科目设置

①、选择设置对应得帐务帐套

②、设置制造费用、工资等成本项对应得会计科目

月末从财务系统分别读取各单位得本月发生额。

在产品成本计算时按照标准产量比例分摊。

③启用日期

(三)业务处理

1、生成材料成本表

2、计算材料耗用表

3、录入产品产量表

4、录入其她费用表

5、成本计算

6、月末产成品计算

(四)报表

1、产品成本表

2、销售单产品成本表

3、业务员销售业绩表

4、材料耗用汇总表

5、部门销售毛利明细表

6、业务员销售毛利明细表

7、业务收入与财务销售收入比较表。