城建税、教育费附加、地方教育附加税(费)申报表

- 格式:xls

- 大小:25.50 KB

- 文档页数:1

《税友龙版》标准化质量管理表证单书2013版SB002浙江省地方税(费)纳税综合申报表浙江省地方税务局《地方税(费)综合纳税申报表》填表说明一、本表适用于营业税、城建税、教育费附加、地方教育附加、资源税、房产税、土地增值税(预征部分)、城镇土地使用税、车船税(未代收部分)、印花税(仅限汇总缴纳和核定征收两种方式预征部分)、文化事业建设费、水利建设专项资金的申报。

二、表中各栏的填写说明如下:1.税种:指纳税人向主管税务机关申报缴纳的营业税、房产税、城镇土地使用税、资源税、车船税、印花税、土地增值税、城市维护建设税、教育费附加等。

2.征收品目:指每一种税的具体征税对象或范围,即在各税条例中规定的税目、类别或等级等。

城镇土地使用税的“征收品目”为相应的“土地等级”。

车船税为相应车辆类型的“计税标准”。

3.税款所属时期:指本期申报的税(费)款属于某月、季、半年、年度的款项。

4.应税收入:填写纳税人本期因提供营业税应税劳务、转让无形资产或者销售不动产所取得的全部价款和价外费用(不包括免税收入),分营业税税目填报。

房产税从价计征的相关税目的“应税收入”表示应税的自用房产原值。

城镇土地使用税的“应税收入”表示为“应税的土地面积”。

车船税的“应税收入”表示为“应税的车船辆数”或“应税的车船吨位数”。

5.应税减除项目金额:纳入营业税差额征收管理的纳税人,需要填报《扣除项目明细申报表》,此附表中扣除项目的金额合计将自动匹配对应应税减除项目金额。

6.计征依据(金额或数量):根据税法规定填写,其中营业税:第4栏和第5栏的差额资源税:应税产品的销售数量、自用数量文化事业费:同营业税。

房产税:应税房产余值(即应税的自用房产原值-“应税扣除项目余额”-{1-政策规定的扣除率})(该政策规定的扣除率可由系统维护和修改,默认为30%)。

城镇土地使用税:应税的土地面积。

车船税:“应税的车船辆数”或“应税的车船吨位数”。

7.免税收入:按照税收法规规定的免税收入,其中营业税:应填写纳税人本期提供营业税应税劳务、转让无形资产或者销售不动产所取得的应税收入中不需税务机关审批可直接免缴税款的应税收入或已经税务机关批准的免税项目应税收入,分营业税税目填报,同一税目下如果有两个或两个以上不同的减免项目的应分行填写。

附件4:车船税、烟叶税、城市维护建设税及教育费附加、地方教育附加税(费)申报表1 / 18车船税纳税申报表本表一式两份,一份纳税人留存,一份税务机关留存。

2 / 18填表说明:1. 《车船税纳税申报表》适用于中华人民共和国境内自行申报车船税的纳税人填报。

本表分为一主表两附表,车辆车船税纳税人填报纳税申报表和税源明细表(车辆),船舶车船税纳税人填报纳税申报表和税源明细表(船舶)。

2. 对首次进行车船税纳税申报的纳税人,需要申报其全部车船的主附表信息。

此后办理纳税申报时,如果纳税人的车船及相关信息未发生变化的,可不再填报信息,仅提供相关证件,由税务机关按上次申报信息生成申报表后,纳税人进行签章确认即可。

对车船或纳税人有关信息发生变化的,纳税人仅就变化的内容进行填报。

已获取第三方信息的地区,税务机关可将第三方信息导入纳税申报系统,直接生成申报表由纳税人进行签章确认。

3. 税款所属期限:填报纳税年度的1月1日至12月31日。

4. 纳税人识别号:单位纳税人填报,自然人纳税人不必填报。

5. 纳税人身份证照类型:(1)组织机构代码(2)居民身份证或临时居民身份证(3)有效军人身份证件(4)香港、澳门特别行政区居民身份证明(5)台湾地区居民身份证明(6)外国人护照或居留许可(7)外交部核发的外国驻华使馆、领馆人员、国际组织驻华代表机构人员的有效身份证(8)其他6. 纳税人身份证照号码:是单位的,填报含所属行政区域代码的组织机构代码。

是个人的,填报身份证照号码。

7. 征收品目:(1)1.0升(含)以下的乘用车(2)1.0升以上至1.6升(含)的乘用车(3)1.6升以上至2.0升(含)的乘用车(4)2.0升以上至2.5升(含)的乘用车(5)2.5升以上至3.0升(含)的乘用车(6)3.0升以上至4.0升(含)的乘用车(7)4.0升以上的乘用车(8)核定载客人数9人以上20人以下的中型客车(9)核定载客人数20人(含)以上的大型客车(10)货车(11)挂车(12)专用作业车(13)轮式专用机械车(14)摩托车(15)净吨位不超过200吨的机动船舶3 / 18(16)净吨位超过200吨但不超过2000吨的机动船舶(17)净吨位超过2000吨但不超过10000吨的机动船舶(18)净吨位超过10000吨的机动船舶(19)艇身长度不超过10米的游艇(20)艇身长度超过10米但不超过18米的游艇(21)艇身长度超过18米但不超过30米的游艇(22)艇身长度超过30米的游艇8. 计税单位:(1)乘用车、客车、摩托车子税目,填报辆(2)货车、挂车、专用作业车、轮式专用机械车、机动船舶子税目,填报吨(保留两位小数)(3)游艇子税目,填报米9. 计税单位的数量:车辆按辆征收的,填报1;车辆按整备质量以及船舶按净吨位征收的,填报吨数;游艇按米征收的,填报总长的米数。

城镇土地使用税、房产税、契税、印花税、土地增值税、耕地占用税、车船税、烟叶税、城建税、教育费附加、地方教育附加税(费)、非居民企业所得税共计12个税(费)纳税(费)申报表及填表说明表单目录城镇土地使用税纳税申报表城镇土地使用税纳税申报表(汇总版)城镇土地使用税减免税明细申报表城镇土地使用税税源明细表房产税纳税申报表房产税纳税申报表(汇总版)房产税减免税明细申报表从价计征房产税税源明细表从租计征房产税税源明细表契税纳税申报表印花税纳税申报(报告)表土地增值税纳税申报表(一)(从事房地产开发的纳税人预征适用)土地增值税纳税申报表(二)(从事房地产开发的纳税人清算适用)土地增值税纳税申报表(三)(非从事房地产开发的纳税人适用)土地增值税纳税申报表(四)(从事房地产开发的纳税人清算后尾盘销售适用)清算后尾盘销售土地增值税扣除项目明细表土地增值税纳税申报表(五)(从事房地产开发的纳税人清算方式为核定征收适用)土地增值税纳税申报表(六)(纳税人整体转让在建工程适用)土地增值税纳税申报表(七)(非从事房地产开发的纳税人核定征收适用)耕地占用税纳税申报表车船税纳税申报表车船税税源明细表(车辆)车船税税源明信息表(船舶)车船税代收代缴报告表烟叶税纳税申报表烟叶税收购表城建税、教育费附加、地方教育附加税(费)申报表中华人民国扣缴企业所得税报告表中华人民国非居民企业所得税季度和年度纳税申报表(适用于核定征收企业)/(不构成常设机构和国际运输免税申报)城镇土地使用税纳税申报表税款所属期:自年月日至年月日填表日期:年月日金额单位:元至角分;面积单位:平方米本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:1.本表适用于在中华人民国境申报缴纳城镇土地使用税的单位和个人。

2.本表为城镇土地使用税纳税申报表主表,依据《中华人民国税收征收管理法》、《中华人民国城镇土地使用税暂行条例》制定。

本表包括两个附表。

附表一为《城镇土地使用税减免税明细申报表》,附表二为《城镇土地使用税税源明细表》。

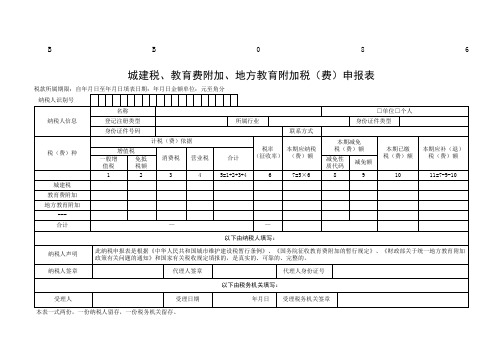

城建税申报表怎么填城建税是⼀种法定的税收项⽬,需要按照规定进⾏申报纳税,这也是企业的义务。

那么进⾏城建税的申报纳税需要按照规定进⾏填写申报表,这样才能完成对城建税的缴纳,这就需要我们根据下⾯的内容来进⾏了解。

店铺⼩编整理了以下内容为您解答,希望对您有所帮助。

⼀、城建税申报表怎么填第⼀步:纳税⼈在“国税⽹上纳税申报系统”先申报增值税、消费税等正税。

申报成功或扣款中、扣款失败、扣款成功等情况下,可以填写《城建税、教育费附加、地⽅教育附加税(费)申报表》。

第⼆步:纳税⼈填写《城建税、教育费附加、地⽅教育附加税(费)申报表》,报表打开时会⾃动带出增值税或消费税申报数据,纳税⼈可以根据实际情况修改数据。

同时,填⼊地税计算机代码等信息后,提交《城建税、教育费附加、地⽅教育附加税(费)申报表》。

第三步:纳税⼈在“国税⽹上纳税申报系统”点击“受理结果”,查询申报受理情况。

如果受理成功,则登录地税⽹上申报系统,完成缴纳税费事宜。

⼆、城建税计税依据城市维护建设税是以纳税⼈实际缴纳的流通转税额为计税依据征收的⼀种税,纳税环节确定在纳税⼈缴纳的增值税、消费税的环节上,从商品⽣产到消费流转过程中只要发⽣增值税、消费税的当中⼀种税的纳税⾏为,就要以这种税为依据计算缴纳城市维护建设税。

公式:应纳税额=(增值税+消费税)*适⽤税率税率按纳税⼈所在地分别规定为:市区7%,县城和镇5%,乡村1%。

⼤中型⼯矿企业所在地不在城市市区、县城、建制镇的,税率为1%。

因此现在对于城建税的申报表填写⼤家都清楚了吧,这也是实际中很重要的⼀点。

作为纳税企业就要按照规定填写申报表,才能有利于我们进⾏城建税的申报缴纳,多少的税费就申报多少钱。

如果您有其他问题,欢迎咨询店铺专业律师。