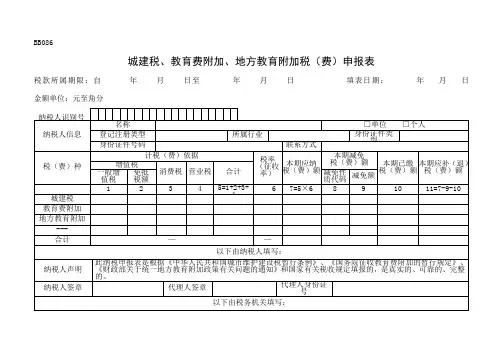

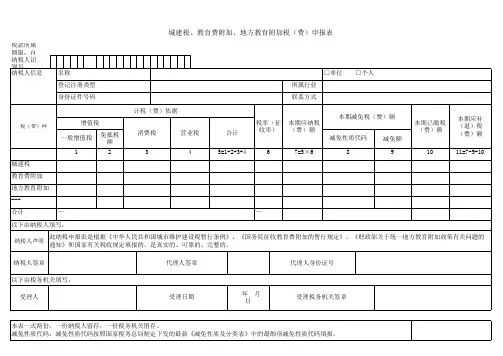

2016城建税、教育费附加、地方教育附加税(费)申报表

- 格式:xls

- 大小:30.00 KB

- 文档页数:46

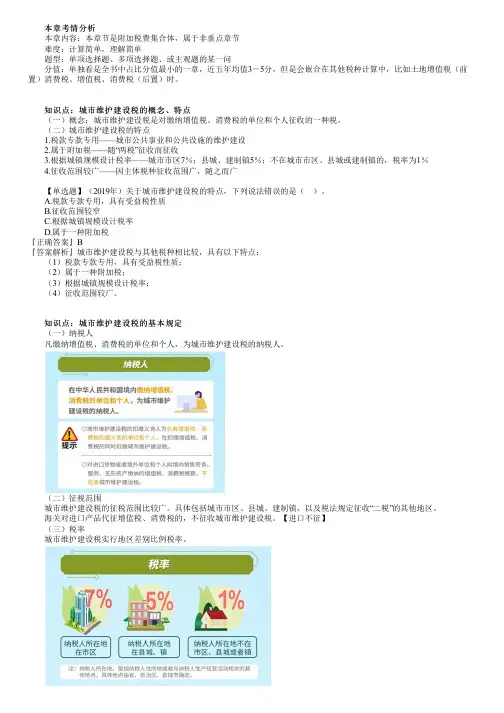

本章考情分析本章考情分析 本章内容:本章节是附加税费集合体,属于非重点章节 难度:计算简单,理解简单 题型:单项选择题、多项选择题、或主观题的某一问 分值:单独看是全书中占比分值最小的一章,近五年均值3-5分,但是会嵌合在其他税种计算中,比如土地增值税(前置)消费税、增值税、消费税(后置)时。

知识点:城市维护建设税的概念、特点 知识点:城市维护建设税的概念、特点 (一)概念:城市维护建设税是对缴纳增值税、消费税的单位和个人征收的一种税。

(二)城市维护建设税的特点 1.税款专款专用——城市公共事业和公共设施的维护建设 2.属于附加税——随“两税”征收而征收 3.根据城镇规模设计税率——城市市区7%;县城、建制镇5%;不在城市市区、县城或建制镇的,税率为1% 4.征收范围较广——因主体税种征收范围广,随之而广 【单选题】(2019年)关于城市维护建设税的特点,下列说法错误的是( )。

A.税款专款专用,具有受益税性质 B.征收范围较窄 C.根据城镇规模设计税率 D.属于一种附加税『正确答案』B『答案解析』城市维护建设税与其他税种相比较,具有以下特点: (1)税款专款专用,具有受益税性质; (2)属于一种附加税; (3)根据城镇规模设计税率; (4)征收范围较广。

知识点:城市维护建设税的基本规定 知识点:城市维护建设税的基本规定 (一)纳税人 凡缴纳增值税、消费税的单位和个人,为城市维护建设税的纳税人。

(二)征税范围 城市维护建设税的征税范围比较广。

具体包括城市市区、县城、建制镇,以及税法规定征收“二税”的其他地区。

海关对进口产品代征增值税、消费税的,不征收城市维护建设税。

【进口不征】 (三)税率 城市维护建设税实行地区差别比例税率。

【解释】城市维护建设税的适用税率,一般规定按纳税人所在地的适用税率执行情形具体规定一般情形指纳税人住所地或者与纳税人生产经营活动相关的其他地点,具体地点由省、自治区、直辖市确定。

城建税、教育费附加、地方教育附加税(费)申报表

税款所属期限:自年月日至年月日填表日期:年月日金额单位:元至角分

纳税人识别号

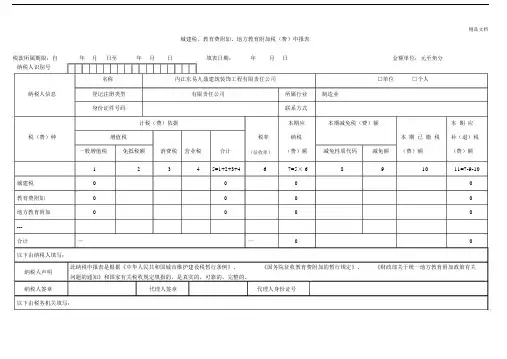

名称内江东易九鼎建筑装饰工程有限责任公司□单位□个人纳税人信息登记注册类型有限责任公司所属行业制造业

身份证件号码联系方式

计税(费)依据本期应本期减免税(费)额本期应税(费)种增值税税率纳税本期已缴税补(退)税一般增值税免抵税额消费税营业税合计(征收率)(费)额减免性质代码减免额(费)额(费)额12345=1+2+3+467=5× 6891011=7-9-10城建税0000

教育费附加0000

地方教育附加0000

---

合计——00

以下由纳税人填写:

纳税人声明此纳税申报表是根据《中华人民共和国城市维护建设税暂行条例》、《国务院征收教育费附加的暂行规定》、《财政部关于统一地方教育附加政策有关问题的通知》和国家有关税收规定填报的,是真实的、可靠的、完整的。

纳税人签章代理人签章代理人身份证号以下由税务机关填写:

受理人受理日期年月日受理税务机关签章

本表一式两份,一份纳税人留存,一份税务机关留存。

减免性质代码:减免性质代码按照国家税务总局制定下发的最新《减免性质及分类表》中的最细项减免性质代码填报。

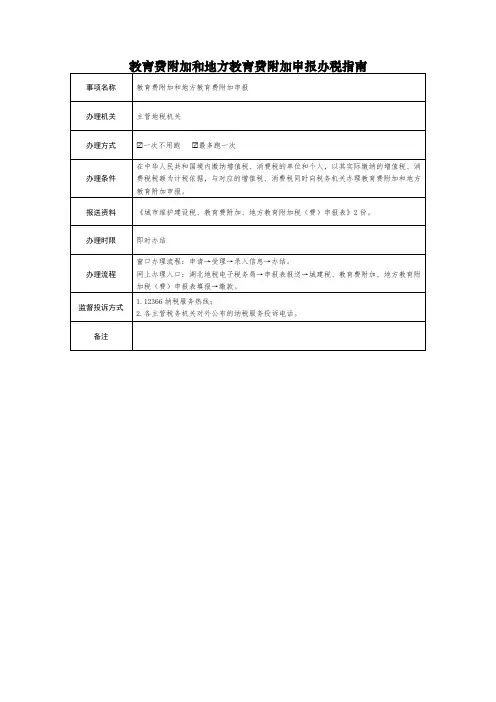

城镇土地使用税、房产税、契税、印花税、土地增值税、耕地占用税、车船税、烟叶税、城建税、教育费附加、地方教育附加税(费)、非居民企业所得税共计12个税(费)纳税(费)申报表及填表说明表单目录城镇土地使用税纳税申报表城镇土地使用税纳税申报表(汇总版)城镇土地使用税减免税明细申报表城镇土地使用税税源明细表房产税纳税申报表房产税纳税申报表(汇总版)房产税减免税明细申报表从价计征房产税税源明细表从租计征房产税税源明细表契税纳税申报表印花税纳税申报(报告)表土地增值税纳税申报表(一)(从事房地产开发的纳税人预征适用)土地增值税纳税申报表(二)(从事房地产开发的纳税人清算适用)土地增值税纳税申报表(三)(非从事房地产开发的纳税人适用)土地增值税纳税申报表(四)(从事房地产开发的纳税人清算后尾盘销售适用)清算后尾盘销售土地增值税扣除项目明细表土地增值税纳税申报表(五)(从事房地产开发的纳税人清算方式为核定征收适用)土地增值税纳税申报表(六)(纳税人整体转让在建工程适用)土地增值税纳税申报表(七)(非从事房地产开发的纳税人核定征收适用)耕地占用税纳税申报表车船税纳税申报表车船税税源明细表(车辆)车船税税源明信息表(船舶)车船税代收代缴报告表烟叶税纳税申报表烟叶税收购表城建税、教育费附加、地方教育附加税(费)申报表中华人民国扣缴企业所得税报告表中华人民国非居民企业所得税季度和年度纳税申报表(适用于核定征收企业)/(不构成常设机构和国际运输免税申报)城镇土地使用税纳税申报表税款所属期:自年月日至年月日填表日期:年月日金额单位:元至角分;面积单位:平方米本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:1.本表适用于在中华人民国境申报缴纳城镇土地使用税的单位和个人。

2.本表为城镇土地使用税纳税申报表主表,依据《中华人民国税收征收管理法》、《中华人民国城镇土地使用税暂行条例》制定。

本表包括两个附表。

附表一为《城镇土地使用税减免税明细申报表》,附表二为《城镇土地使用税税源明细表》。

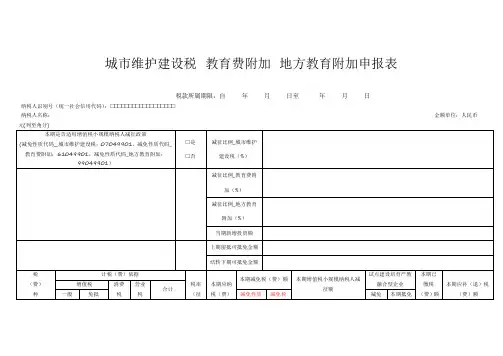

城市维护建设税教育费附加地方教育附加申报表税款所属期限:自年月日至年月日纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)本期是否适用增值税小规模纳税人减征政策(减免性质代码__城市维护建设税:07049901,减免性质代码_教育费附加:61049901,减免性质代码_地方教育附加:99049901)□是□否减征比例_城市维护建设税(%)减征比例_教育费附加(%)减征比例_地方教育附加(%)当期新增投资额上期留抵可抵免金额结转下期可抵免金额税(费)种计税(费)依据税率(征本期应纳税(费)本期减免税(费)额本期增值税小规模纳税人减征额试点建设培育产教融合型企业本期已缴税(费)额本期应补(退)税(费)额增值税消费税营业税合计一般免抵减免性质减免税减免本期抵免增值税税额收率)额代码(费)额性质金额12345=1+2+3+467=5×6891011121314=7-9-10-12-13城建税------教育费附加地方教育附加---合计------谨声明:本纳税申报表是根据国家税收法律法规及相关规定填报的,是真实的、可靠的、完整的。

纳税人(签章):年月日经办人:经办人身份证号:代理机构签章:代理机构统一社会信用代码:受理人:受理税务机关(章):受理日期:年月日填表说明:1.“纳税人识别号(统一社会信用代码)”,填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

“纳税人名称”,填报营业执照、税务登记证等证件载明的纳税人名称。

2.“本期是否适用增值税小规模纳税人减征政策(减免性质代码__城市维护建设税:07049901,减免性质代码_教育费附加:61049901,减免性质代码_地方教育附加:99049901)”:纳税人自增值税一般纳税人按规定转登记为小规模纳税人的,自成为小规模纳税人的当月起适用减征优惠。

增值税小规模纳税人按规定登记为一般纳税人的,自一般纳税人生效之日起不再适用减征优惠;增值税年应税销售额超过小规模纳税人标准应当登记为一般纳税人而未登记,经税务机关通知,逾期仍不办理登记的,自逾期次月起不再适用减征优惠。

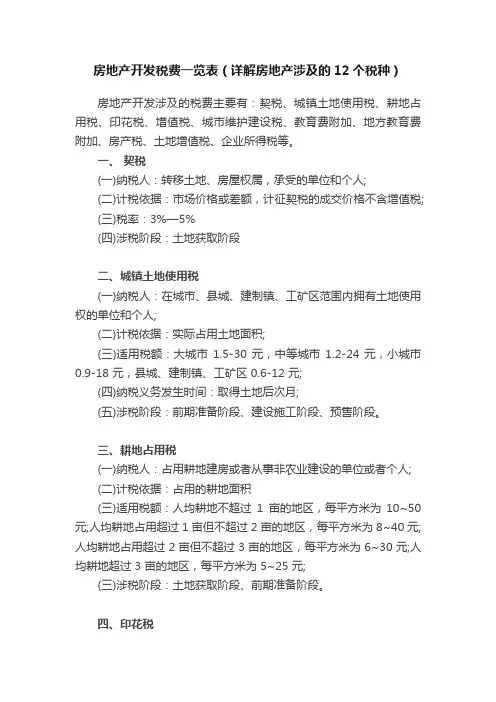

房地产开发税费一览表(详解房地产涉及的12个税种)房地产开发涉及的税费主要有:契税、城镇土地使用税、耕地占用税、印花税、增值税、城市维护建设税、教育费附加、地方教育费附加、房产税、土地增值税、企业所得税等。

一、契税(一)纳税人:转移土地、房屋权属,承受的单位和个人;(二)计税依据:市场价格或差额,计征契税的成交价格不含增值税;(三)税率:3%—5%(四)涉税阶段:土地获取阶段二、城镇土地使用税(一)纳税人:在城市、县城、建制镇、工矿区范围内拥有土地使用权的单位和个人;(二)计税依据:实际占用土地面积;(三)适用税额:大城市1.5-30 元,中等城市1.2-24 元,小城市0.9-18 元,县城、建制镇、工矿区 0.6-12 元;(四)纳税义务发生时间:取得土地后次月;(五)涉税阶段:前期准备阶段、建设施工阶段、预售阶段。

三、耕地占用税(一)纳税人:占用耕地建房或者从事非农业建设的单位或者个人;(二)计税依据:占用的耕地面积(三)适用税额:人均耕地不超过1亩的地区,每平方米为10~50 元;人均耕地占用超过 1 亩但不超过 2 亩的地区,每平方米为 8~40 元;人均耕地占用超过 2 亩但不超过 3 亩的地区,每平方米为 6~30 元;人均耕地超过 3 亩的地区,每平方米为 5~25 元;(三)涉税阶段:土地获取阶段、前期准备阶段。

四、印花税(一)纳税人:经济活动和经济交往中书立、领受应税凭证的单位和个人;(二)应税对象:经济合同、产权转移数据、营业账簿、权利许可证照等;(三)房地产涉及的印花税:取得土地和销售阶段签订的房屋销售合同;建设工程合同、借款合同、财产保险合同、注册资本等;(四)涉税阶段:土地获取阶段、建设施工阶段、预售阶段;五、增值税(一)纳税人:在中华人民共和国境内销售货物或者加工、修理修配劳务,销售服务、无形资产、不动产以及进口货物的单位和个人;(二)计税方法:一般计税和简易计税;(三)预缴增值税:在取得预收款的次月纳税申报期预缴税款(四)房地产开发企业纳税义务发生时间:税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

纳税申报表(通用表)地税纳税申报表,电子档一般地方纳税申报金额单位:元(列至角分)纳税人税务登记证纳税人信息经济类型纳税人计算机管理编码纳纳税税人人名地称址应税项目税率或预减免税类实现税额减免税额批准文号扣除额征率型开户银行账号及联系电话税(费)种营业税城建税纳教育费附加税地方教育附加信息价格调整基金税目课税数量公司计税依据核定比例3%7%3%2%1%应付税款0.000.000.000.00税款所属日期完税凭证号应纳税额合计(大写):会计利润调整增加额调整减少额应纳税所得额应纳税所得额应纳税所得额应纳税所得额应纳税所得额应纳税所得额期初未缴所得税金额小写:¥减免税额0.00(预付)所得税减免税类型批准号税款所属日期:年月至年月纳税凭证号特别提醒:1、月(季)申报时,附报企业所得税纳税项目调整表;2、年度终了后45日内,务必填报企业所得税年度纳税申报表及11张明细附表本单位(公司、个人)所申报的各项税(费)款真实、准确,如有虚假,愿承担法律责任。

申纳税人(章)报声明法人代表签字:经办人签字:年月日授权人声明:我单位现授权该单位为纳税代理代理人声明:本申报表是按照税务机关有关规税务征收机关:人;任何与申报有关的往来文件可寄此代理机定填写,我确信真实、合法。

如有不实,我愿签字或盖章承担法律责任。

构。

委托合同号:单位(章):经办人签字:年月日代理人签名:备注:经办人签名:年月日经办人签字:年月日说明:减免税类型分:备案类或审批类本表一式三份:税务机关二份;纳税人经主管税务机关签字或者盖章后,应当留存一份地方税收通用纳税申报表本表一式三份:税务机关二份;纳税人经主管税务机关签字或者盖章后,应当留存一份。