人生财富收支图

- 格式:ppt

- 大小:255.50 KB

- 文档页数:5

人的一生收入曲线摘要:1.人的一生收入曲线概述2.收入曲线的三个阶段a.成长期b.稳定期c.衰退期3.影响收入曲线的因素a.教育程度b.工作经验c.行业和职业选择4.如何应对收入曲线a.持续学习和提升技能b.理财规划c.转换职业或行业正文:人的一生收入曲线是一个反映个体收入水平变化的过程。

在人生的不同阶段,我们的收入水平会有所不同,形成一个曲线。

了解这个曲线有助于我们更好地规划自己的职业生涯和财务状况。

收入曲线可以分为三个阶段:成长期、稳定期和衰退期。

在成长期,通常是指年轻时期,人们开始进入职场,收入较低,但随着工作经验的积累和技能的提升,收入逐渐增长。

这个阶段可能持续10年左右,具体时间因个人情况和所处行业而异。

进入稳定期后,人们的收入水平相对较高且较为稳定。

这个阶段通常是在40岁左右,但也因个人情况、行业和职业选择而有所不同。

在这个阶段,人们的生活负担较重,如家庭、房贷等,因此理财规划尤为重要。

衰退期是指随着年龄增长,人们的收入水平开始逐渐下降。

这个阶段可能出现在退休后,但也可能因为健康原因、职业市场变化等原因提前到来。

在这个阶段,人们需要依赖储蓄、退休金等财务资源来维持生活。

影响收入曲线的因素有很多,其中教育程度、工作经验和行业、职业选择尤为重要。

一般来说,教育程度越高,收入水平也越高。

同时,工作经验和技能也会直接影响收入水平。

此外,选择有发展前景的行业和职业,可以在一定程度上保证收入的稳定增长。

面对收入曲线,我们应采取积极的态度应对。

首先,要持续学习和提升自己的技能,以适应不断变化的职场环境。

其次,要做好理财规划,合理分配收入,为未来的生活和职业发展做好准备。

最后,适时考虑转换职业或行业,以适应收入曲线的变化。

人生导航图(个人版)姓名职务1、我的物质财富目标(收入)1) 3个月______________________________________________________________________2)6个月______________________________________________________________________3)9个月______________________________________________________________________2、我的事业目标;3、我的成长目标;1)岗位目标;___________________________________________________________________ 2)学习目标;__________________________________________________________________3)生活目标;___________________________________________________________________ (如;带父母旅游,给父母买房,给父母存健康基金)4、我的精神财富目标1)我要成为什么样的人;_________________________________________________________ 2)我要成就多少人(谁);_______________________________________________________5、我达成此目标的理由和动机;_______________________________________________________________________________ _____________________________________________________________________(越多越好)6、我要达成此目标,对自己的奖励____________________________________________________________________________________________________________________________________________(奖要奖的心花怒放)7、如达不成目标,还是中途退出,对自己的惩罚;(罚要罚的胆战心惊)A、物资惩罚___________________________________________________________________B、精神惩罚___________________________________________________________________8.、PK对象;__________________________________________________________________9、PK内容;___________________________________________________________________10、公众承诺承诺书我于___年____月___日至____年__月___日截止,我将完成;____岗位的培训,学习如果完成我将奖励自己_____________________________________如没有完成还是中途退出,我将自我惩罚;、A、自愿向公司乐捐;___________________________________________________________B、自我惩罚;__________________________________________________________________ 并如实兑现PK内容。

一张图让你区分看懂穷人、中产、富人的区别为什么穷人越穷、富人越富?每个人都有职务性收入,但每个人的资产、负债、现金流却各不相同。

你是穷人、中产还是富人?下面我们来一起看一张图,通俗易懂的介绍了三者的区别:(穷人、中产、富人的区别)说白了,决定阶层区别最主要的原因是思维!首先我们可以从三者的现金流说起......1、穷人的现金流工作→ 收入(工资) → 支出(税、食物、租金、衣服、娱乐、交通费) → 工作2、中产阶级的现金流工作→ 收入→ 支出(税、食物、租金、衣服、娱乐、交通费) → 负债(抵押贷款、消费贷款、信用卡) → 工作3、富人的现金流工作→ 收入→ 支出(税、食物、租金、衣服、娱乐、交通费) → 资产(股票、债券、票据、房地产、智力资产等) → 收入→ 工作穷人的现金流为负,主要靠打工挣钱,但冲动消费、盲目负债往往让他们越来越穷;中产阶级主要收入也是职务性工作,会存钱买高价值的物品,有投资理财的概念;富人主要靠投资挣钱,房地产、股票、期货等都有所涉猎。

了解真正的资产和负债:简单来说资产就是能让你口袋进钱的东西,如工资、理财收益、兼职、房产等等;而负债就是从你口袋里出钱的东西,如信用卡消费、抵押贷款、消费贷款等等。

那么,为什么穷人越穷、富人越富?富人之所以会越来越富有,是因为他们主动投资理财收益> 工资,当你将辛苦存下的钱还放银行时,富人已经用你存的钱去赚更多的钱了。

人受穷除了没有资本,更多的是没有把钱变成资本的意识,所以就会越来越穷。

思维决定地位!有句话叫:观念不改,结果不变。

如果一直抱着穷人思维过日子,很难脱贫,即使脱贫了也容易返贫。

钱只是一个最终的结果,而富人富裕的是整个赚钱过程。

人生不同阶段如何规划财富?这份财富地图让你少走很多弯路!1.在你人生的不同阶段,你的财富管理有哪些不同之处?2.你了解的投资一般有哪些类别?3.不同类别的投资核心有哪些差别?本期导读有了前几次课的准备,包括对未来前景的一个大致方向的认识,我们就可以来讨论关于投资和财富管理的问题了。

巴菲特曾经说过,一生能够积攒多少的财富,不取决于你能够赚多少钱,而取决于你如何投资理财。

投资理财分成两个步骤:一个是财富管理,另一个是投资管理。

财富管理与投资管理分别有哪些特点和管理技巧,本次课程将和大家一起讨论分享。

正文有了前几次课的准备,包括对未来前景的一个大致方向的认识,我们就可以来讨论关于投资和财富管理的问题了。

实际上我们中国人的财富配置有一些很有趣的特征。

首先是我们居民的住房资产占比是比较高,我们居民的负债水平相对于其他国家而言还是比较低的,同时中国居民持有的流动资产占总资产的比例比较高,也就是中国的居民有比较高的流动性偏好,比方说你买了更多的理财,或者短期的金融产品。

其实股权的这一块的比例跟美国比差得很远,但是跟一般的国家居民来比,还算是一个正常的水平。

巴菲特曾经说过,一生能够积攒多少的财富,不取决于你能够赚多少钱,而取决于你如何投资理财。

投资理财分成两个步骤:一个是财富管理,另一个是投资管理。

财富管理的含义主要根据每个人不同的人生的阶段、不同的财务的条件、目标,以及各种约束,给出一个相对而言的配置的方案。

所以它更多的是关于大类资产配置的。

人的一生可能大致有六个阶段,在不同阶段就可以采取不同财富管理策略。

第一是单身期,不管是男生跟女生,这个时候你可能更愿意冒风险,如果你还有钱剩下来的话,你可以把所拥有的资金的60%投资于风险比较大、长期报酬比较高的一些产品,如股票或股票型基金等、等。

30%选择储蓄或者债券之类的安全投资,然后再留10%作为活期的储蓄,保证其流动性,以备不时之需。

第二个人生的周期通常是家庭的形成期,它大概可能要持续1~5年。

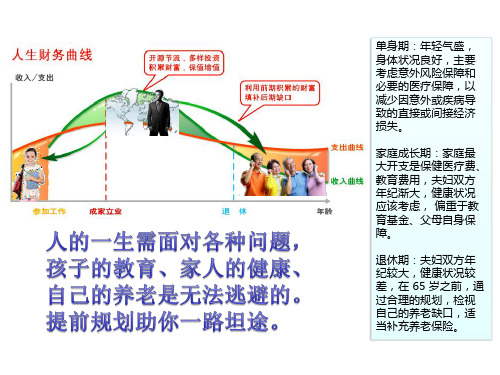

世界银行统计的人生收支曲线世界银行统计的人生收支曲线人生是一条漫长的旅程,其中最重要的部分就是每个人的经济生活。

随着时间的推移,我们的收入和支出都会发生变化。

为了更好地了解这些变化,世界银行对全球不同地区的人们进行了调查,并绘制了人生收支曲线。

该曲线能够让我们更好地了解不同年龄段人们的收入和支出情况,帮助我们更好地规划自己的未来生活。

以下是世界银行统计的人生收支曲线的详细信息:1. 年少时期在我们的成长过程中,尤其是青少年时期,我们的收入往往十分有限。

大多数人的主要收入源于父母的工作收入和给予的零花钱。

另一方面,该年龄段的人主要的支出包括购买日常用品、学习用品和娱乐活动。

这时我们的收入和支出都比较稳定,但是我们逐渐开始学会赚钱和理财。

2. 职业生涯初期我们开始正式工作后,我们的收入会有所增加,但是支出也会随之增加。

在这个时期,我们需要从事规律性的工作,并且需要购买日常所需、车辆和住宅等商品。

我们的投资收益往往是低于我们的工作收入的,我们需要进行有效的储蓄和理财。

3. 职业稳定期在职业生涯进入中期后,我们的工作收入开始稳定,并且我们的储蓄总额开始增加。

这时我们往往能够支付更多的费用,例如婚礼、不动产等。

我们的投资收入和被动收入也逐渐增加,使我们的生活更加轻松。

4. 退休之后当我们退休时,我们的支出往往降低,但是我们的收入也随之相应减少。

我们需要准确预算我们的退休资金,以确保我们有足够的资金来支付我们的支出。

我们需要保持健康的生活方式,减少医疗和养老的支出。

此外,我们的投资型收入需要更加重视,以确保我们的未来的收入稳定。

总结在不同的年龄段,我们的收入和支出都会受到很大的影响。

我们要根据不同的年龄与不同的人生阶段,有效地规划我们的生活、工作和投资计划。

通过了解世界银行统计的人生收支曲线,我们可以更好地了解我们未来的财务状况,并做出更加明智、合理的财务决策。

家庭收入分配图标准化管理处编码[BBX968T-XBB8968-NNJ668-MM9N]收入分配图开场白:我有个保险理财的方法,我觉得非常的好,我花15-20分钟跟你分享一下,好吗其实,我们每个人都有一个家庭收入分配图,这是一般人的家庭收入分配图:(边划边讲边问)第一部分:收集资料,了解需求1、有一部分用于日常生活开支,如衣食住行等等。

请问您这部分大概每月花多少钱(了解日常生活开支,估计对方的收入状况)2、如果要供车供房的,那么要拿出一部分用于供车供房。

请问您要供车供房吗每月供车多少供多久每月供房多少钱供多久(了解负债)(如对方说,我没投资或供楼,或者是一次性付清的。

回答:那恭喜你,你家庭的负担又减轻了一部分...)3、除此之外,还会用一部分收入作为个人投资,包括股票、基金、房产、开公司等等,不知道您有做哪方面的投资呢4、为了预防以后的不时之需,一般人每个月还会存一部分到银行,不知道你每个月大概会存多少钱呢而在银行储蓄之中,一般人都会留出一部分作为子女教育金(用虚线划出来),为子女以后有机会读大学(接受高等教育)做好准备。

你同意吗第二部分:灌输观念,激发需求问客户:如果你每个月的收入都这样分配,我相信你的银行储蓄会越来越多的,你同意吗但你有没有想过一个人无论他几有本事都好(能力有多强),人生有两样事情我们是无法控制的,一是意外,一是疾病。

你同意吗意外的几率只有千分之三,但对于我们每个人来说就有50%,那就是偶然的遇到或者遇不到。

生活越来越好了,身体却越来越差了,突然有一天偶然的发现我们生病了,这些偶然发生在别人身上那只是个故事,发生在我们身上却变成事故。

如果这些事情发生在我们身上,你有想过如何去面对吗问客户:假如这个人得了一个疾病需要20万去治疗的时候,你会怎么做一般人会想到从银行储蓄中拿出来。

其实有三种方法,我跟你说说:第一,银行储蓄。

如果银行储蓄中有20万的话,直接拿出来治病就可以了。

但如果不够的话,是不是影响到我们的子女教育金、我们的投资、我们的日常生活品质,甚至要卖车、卖楼,对不对这真是应了那句话:“辛辛苦苦几十年,一病回到解放前”!那如果自己还是拿不出20万,只有10万,怎么办第二,向亲戚朋友借。