丁云生九张图讲保险

- 格式:doc

- 大小:391.50 KB

- 文档页数:9

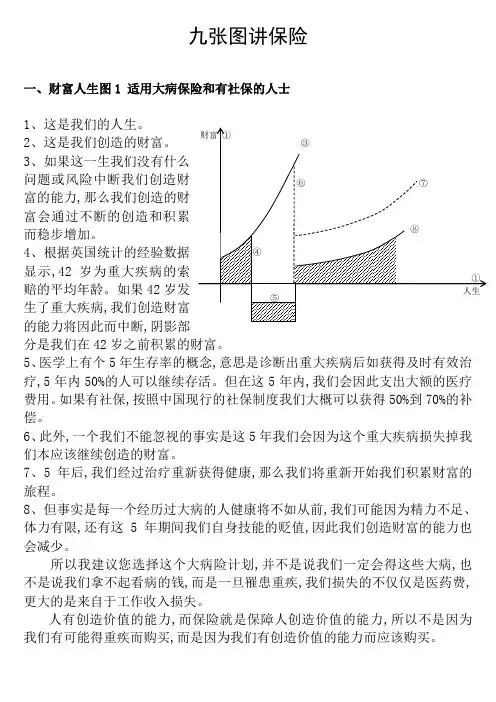

九张图讲保险一、财富人生图1 适用大病保险和有社保的人士1、这是我们的人生。

3、如果这一生我们没有什么问题或风险中断我们创造财富的能力,那么我们创造的财富会通过不断的创造和积累而稳步增加。

4、根据英国统计的经验数据显示,42岁为重大疾病的索赔的平均年龄。

如果42岁发生了重大疾病,我们创造财富的能力将因此而中断,阴影部分是我们在42岁之前积累的财富。

5、医学上有个5年生存率的概念,意思是诊断出重大疾病后如获得及时有效治疗,5年内50%的人可以继续存活。

但在这5年内,我们会因此支出大额的医疗费用。

如果有社保,按照中国现行的社保制度我们大概可以获得50%到70%的补偿。

6、此外,一个我们不能忽视的事实是这5年我们会因为这个重大疾病损失掉我们本应该继续创造的财富。

7、5年后,我们经过治疗重新获得健康,那么我们将重新开始我们积累财富的旅程。

8、但事实是每一个经历过大病的人健康将不如从前,我们可能因为精力不足、体力有限,还有这5年期间我们自身技能的贬值,因此我们创造财富的能力也会减少。

所以我建议您选择这个大病险计划,并不是说我们一定会得这些大病,也不是说我们拿不起看病的钱,而是一旦罹患重疾,我们损失的不仅仅是医药费,更大的是来自于工作收入损失。

人有创造价值的能力,而保险就是保障人创造价值的能力,所以不是因为我们有可能得重疾而购买,而是因为我们有创造价值的能力而应该购买。

二、财富人生图2--保障适用所有保障型产品及组合1、这是我们人生。

2、这是我们创造的财富。

3、如果这一生我们没有什么问题或风险中断我们创造财富的能力,那么我们创造的财富会因为我们经验和技能的增加而稳步增加,在40多事业的黄金时期达到峰值,后可能因年龄、精力问题而逐渐减少。

4、根据英国统计的经验数据显示,42岁为重大疾病的索赔的平均年龄,而这正是人生创造财富的黄金时期。

假如我们42岁发生了重大疾病,首先我们创造财富的能力将因此而中断。

5、医学上有个5年生存率的概念,意思是诊断出重大疾病后如及时获得有效治疗,5年内50%的人可以继续存活。

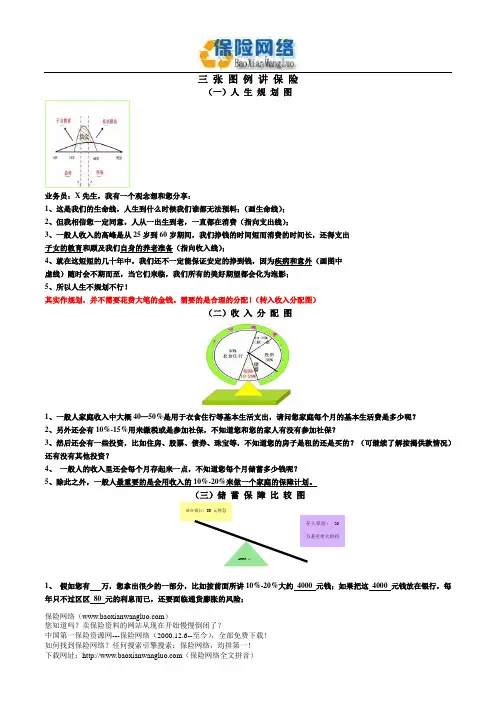

保险网络( )您知道吗?卖保险资料的网站从现在开始慢慢倒闭了?三 张 图 例 讲 保 险(一)人 生 规 划 图业务员:X 先生,我有一个观念想和您分享:1、这是我们的生命线,人生到什么时候我们谁都无法预料;(画生命线);2、但我相信您一定同意,人从一出生到老,一直都在消费(指向支出线);3、一般人收入的高峰是从25岁到60岁期间,我们挣钱的时间短而消费的时间长,还得支出 子女的教育和顾及我们自身的养老准备(指向收入线);4、就在这短短的几十年中,我们还不一定能保证安定的挣到钱,因为疾病和意外(画图中 虚线)随时会不期而至,当它们来临,我们所有的美好期望都会化为泡影;5、所以人生不规划不行!其实作规划,并不需要花费大笔的金钱。

需要的是合理的分配!(转入收入分配图)(二)收 入 分 配 图1、一般人家庭收入中大概40—50%是用于衣食住行等基本生活支出,请问您家庭每个月的基本生活费是多少呢?2、另外还会有10%-15%用来缴税或是参加社保,不知道您和您的家人有没有参加社保?3、然后还会有一些投资,比如住房、股票、债券、珠宝等,不知道您的房子是租的还是买的?(可继续了解按揭供款情况)还有没有其他投资?4、 一般人的收入里还会每个月存起来一点,不知道您每个月储蓄多少钱呢?5、除此之外,一般人最重要的是会用收入的10%-20%来做一个家庭的保障计划。

1、 假如您有 万,您拿出很少的一部分,比如按前面所讲10%-20%大约 4000 元钱;如果把这 4000 元钱放在银行,每年只不过区区 80 元的利息而已,还要面临通货膨胀的风险; 储蓄保险网络( )您知道吗?卖保险资料的网站从现在开始慢慢倒闭了? 2、 而我们的保险计划其实并不需要您拿出很多钱,如果把这 4000 块钱放在我们公司,您就可以立刻拥有20万甚至更大利益的保障;相信您不会因区区 80 元的小利而放弃 20 万元甚至更大的利益保障;3、所以这 4000 元对您而言,保险比储蓄更重要!4、这样合理的计划,并不会打乱您整体的财务安排,反而可以使它变得更加顺利执行,无论遇到什么风险您都不必担心;5、所以保险是您人生规划的保证,让您的资产保值增值!计 划 书 讲 解男性: 30岁,1类职业,20年交费,年交4066.7元,月交333元,每天11元钱而选择保险最重要的是符合家庭的实际状况,这是我根据您家庭的具体情况,为您量身定做的 幸福人生 综合保障计划,也是我们公司目前销售最好的主打产品,很受客户的欢迎,每年只需要 4066.70 元,折合每月 333 元,就可以享受以下利益了:1.从明天起就拥有20年10000元的意外医疗保险金。

“重疾不重”丁云生老师金句【丁金句】根据收入定“保额”,可支配收入“定保费”。

【丁金句】重疾险不是医疗险,是工作收入损失险。

【丁金句】保险保障人创造价值的能力。

【丁金句】过度的恐惧和担忧会摧毁一个人的免疫系统和神经系统。

【丁金句】我相信,一个人这一生一定会得重大疾病,如果没有得,那是因为别的原因先离开了,还没有机会得。

【丁金句】人们常说保险是伟大的,但如果保险只是做一点医疗费用报销或者是分红,我觉得说“伟大”就太牵强了,如果保险可以让一个人获得更多生存可能、获得生的希望,说伟大才说得过去。

【丁金句】保险有两个社会职能,一个是风险管理,一个是经济补偿,风险管理的价值不亚于经济补偿,甚至会超越经济补偿。

【丁金句】今天不养生,未来要养医生。

重大疾病是可以通过有效的手段来预防的。

【丁金句】五年生存率意味着,只要早发现、早治疗,癌症并非不可治愈,充足的治疗储备金是关键。

【丁金句】微笑是可以降低癌症发病率的,哪怕是假笑。

【丁金句】癌症早诊是癌症防控里最关键的环节。

【丁金句】随着年龄增长,身体的机能会发生潜移默化又难以察觉的变化,所以健康保障的意识要及早建立,并及早准备。

【丁金句】癌症是一种基因型疾病,部分恶性肿瘤有一定的遗传性,所以我们每个人需要关注自己的变化也要看看家族病史,早做准备。

【丁金句】重疾保险不是保障不会生病、不怕得病,而是保障因患病而带来的收入损失。

【丁金句】轻症是一种警告和提示,轻症很容易变成重症。

保险公司针对轻症提供额外保障,是一种人性化的设计和财务支持的安排。

【丁金句】重症的治疗是一个漫长的过程,愈后康复更是沉重的家庭负担,所以重大疾病保险对每个人来说都是必需品。

【丁金句】避免乙肝是避免肝癌的关键环节,避免幽门螺旋杆菌感染是避免胃癌的关键环节。

【丁金句】我呼吁体检机构、医疗机构多增加胃肠镜检测,早检测早发现。

【丁金句】中国5年低生存率的原因在于中国的肝癌、胃癌、食管癌高发,以上这些癌症的高发与我们的饮食和生活习惯有关。

九张图讲保险一、财富人生图1(适用大病保险和有社保的人士)1、这是我们的人生。

3、如果这一生我们没有什么问题或风险中断我们创造财富的能力,那么我们创造的财富会通过不断的创造和积累而稳步增加。

4、根据英国统计的经验数据显示,42岁为重大疾病的索赔的平均年龄。

如果42岁发生了重大疾病,我们创造财富的能力将因此而中断,阴影部分是我们在42岁之前积累的财富。

5、医学上有个5年生存率的概念,意思是诊断出重大疾病后如获得及时有效治疗,5年内50%的人可以继续存活。

但在这5年内,我们会因此支出大额的医疗费用。

如果有社保,按照中国现行的社保制度我们大概可以获得50%到70%的补偿。

6、此外,一个我们不能忽视的事实是这5年我们会因为这个重大疾病损失掉我们本应该继续创造的财富。

7、5年后,我们经过治疗重新获得健康,那么我们将重新开始我们积累财富的旅程。

8、但事实是每一个经历过大病的人健康将不如从前,我们可能因为精力不足、体力有限,还有这5年期间我们自身技能的贬值,因此我们创造财富的能力也会减少。

所以我建议您选择这个大病险计划,并不是说我们一定会得这些大病,也不是说我们拿不起看病的钱,而是一旦罹患重疾,我们损失的不仅仅是医药费,更大的是来自于工作收入损失。

人有创造价值的能力,而保险就是保障人创造价值的能力,所以不是因为我们有可能得重疾而购买,而是因为我们有创造价值的能力而应该购买。

二、财富人生图2--保障(适用所有保障型产品及组合)1、这是我们人生。

2、这是我们创造的财富。

3、如果这一生我们没有什么问题或风险中断我们创造财富的能力,那么我们创造的财富会因为我们经验和技能的增加而稳步增加,在40多事业的黄金时期达到峰值,后可能因年龄、精力问题而逐渐减少。

4、根据英国统计的经验数据显示,42岁为重大疾病的索赔的平均年龄,而这正是人生创造财富的黄金时期。

假如我们42岁发生了重大疾病,首先我们创造财富的能力将因此而中断。

5、医学上有个5年生存率的概念,意思是诊断出重大疾病后如及时获得有效治疗,5年内50%的人可以继续存活。

因此在这5年内,我们首先会因此支出大额的医疗费用,如果有社保,按照中国现行的社保制度我们大概可以获得50%的补偿。

(其中含大量军政干部的100%报销甚至计划外报销)6、其次我们会因为这个风险损失我们本应该继续创造的财富,还有住院期间家属的花销和自己工资奖金收入的损失。

7、假如我们经过治疗重新获得健康,那么我们将重新开始我们积累财富的旅程。

但事实是每一个经历过大病的人健康将不如从前,我们可能因为精力不足、体力有限,还有这5年期间我们自身技能的贬值,因此我们创造财富的能力也会减少。

所以我建议您选择这个大病险计划,并不是说我们一定会得这些大病,也不是说我们拿不起看病的钱,而是一旦万一如果罹患重疾,我们损失的不仅仅是医药费,更大的是来自于工作收入损失。

保险是保障人创造价值的能力,所以不是因为我们有可能患重疾而购买,而是因为我们有创造价值的能力而应该购买。

三、草帽图--保障(适用所有保障型产品及组合)1、这是我们的生命线,人从一出生到老,一直都在消费;可是我们挣钱的时间有限,还得支出子女的教育和顾及我们自身的养老储蓄;就在这短短的几十年中,有两件事情无法预料,一是意外,二是疾病。

因为疾病和意外随时会不期而至,当它们来临,我们所有的美好期望都会化为泡影。

所以,常说人有三怕,怕突然、怕必然、怕枉然!2、据新华网报道,人的—生患重大疾病的几率高达72%。

但随着医疗水平的提高,重大疾病并不意味着死亡但却会成为家庭和个人沉重的负担,所以面对未来的风险财务支持是根本。

3、面对风险,需要未雨绸缪。

提前准备—笔充足的应急金,以备重疾和意外风险的发生。

我现在有个建议,每天拿出10几元为自己做一个从头到脚的保障计划,大病大管、小病小管,10几块钱肯定不会对影响您的家庭开支,但是一旦风险来临,您和您的家人就能获得有效的支持,如果您没有发生不好的风险,保单有分红,比放在银行会获得更多的收益,有兴趣看看这个计划吗?那我就用每天10多元给您做一个建议书,看看怎么可以帮助您解决这个保障的问题。

您觉得我跟您分享的这个概念可不可以帮助您呢?其实我也想把这个概念和您的朋友分享一下……四、生活水平图(适用所有保障型产品及组合)王先生,我今天想跟您分享的一张图叫:生活水平图。

我们生活水平主要有四个阶段:贫穷、一般、舒适、还有就是富裕。

您有孩子吗?【如果有孩子,就把孩子画到球里面,表明增加了负担】。

相信您和太太是这个家庭的支柱,你们努力工作就是为了提高生活的水平,改善你们的生活,相信这也是你们工作的动力。

但是人生有两件事情是不可控制的,一是意外,一是疾病。

如果这两件事有一件发生在您身上,假如可以选择,您希望生活水平保持现状,还是要下降呢?(客:最好还能保持现状)但是假如这个不幸真的发生在您身上的话,您有没有什么切实办法能够保障家庭现有的生活水平?您的家人、朋友或许可以短期帮助您,但您觉得这个可以得到永远的保证吗?我现在有个建议,只要改变一下您的储蓄习惯,我建议您将放在银行的钱放一点在我们保险公司,如果您有什么事不在的时候呢,还能把您的家庭维持在这个生活水平,您太太就不会那么辛苦孩子也有基本的照顾,我想这也是我们应该的责任吧。

如果没什么事情发生,这笔钱可以帮助到你们年老退休后的生活。

其实您再看这个图啊,如果这个事情发生在您太太身上,其实对您也有影响,对不对?家庭这个重任就要全部落在您的头上了,所以觉得一个好的家庭保障就不只是您要买保险,其实您太太也要买保险,对不对,如果她有问题对您也是一个很重的负担,所以我建议如果下次见您的时候,我可不可以一起见您太太,跟他谈一下这个计划?那我会一起跟你们谈,任何人有问题对这个家庭也不会有影响,可以吗?五、生命线--保障(适用所有保障型产品及组合)王先生,您现在有收入,是因为您现在有工作。

您的这个收入应该是随着您的经验、年资慢慢上升的,对吗?在我们的收入中有很大部分要用于家庭的开支,余下的做为储蓄,用以应对未来的的需求,比如应急金、养老等等……人是因为有工作才会有收入,也才可以来履行对家庭的责任和对未来的规划。

但是能工作首要条件就是要健康才可以,具备工作的能力。

但是人生有两件事情是不可控制的,一是意外,一是疾病。

如果这两件事有一件发生在您身上,那将直接影响我们收入,首先放在面前的是家庭开支谁来帮我们解决?可能会是您朋友、父母、太太啦,或者是您以前的储蓄,但是这个是可以保证的吗?可是如果您可以选择,您真心希望加重他们的负担吗?我现在有个建议,只要改变一下储蓄习惯,将放在银行的钱放一点在我们保险公司。

我们可以保障您退休前,即使发生那两件不可控制的事情,您的家庭开支也不会受影响,因为我们会将一大笔钱作为您的收入给到您或您的家人。

如果您没有问题,很健康、很平安,这个钱我也可以在您退休以后全给回您,比放在银行要获得更多的收益,有兴趣看看这个计划吗?如果在不影响您的正常生活的情况下,您改变一下您的储蓄习惯,那您每个月可以存多少钱从银行到保险公司呢?(客:600元)那我就用600元给您做一个建议书,就给您看看怎么可以帮助您解决这个保障的问题。

您觉得我跟您分享的这个概念可不可以帮助您呢?其实我也想把这个概念和您的朋友分享一下……六、生命线--退休规划(适用所有含养老作用产品及组合)王先生,退休以后我们需要3笔钱,很重要。

第一笔钱就是我们的生活费。

这笔钱是最大的。

因为我们可能从60岁退休以后最少要准备20年以上费用,我们最大的一笔退休费用就是生活费。

第二笔是医疗费,退休以后我们的年龄也意味着进入了大病高发期,所以这个也是我们要预备的。

第三个就是我们最后的费用,百年归老也是费用现在,我们要好好问问自己,有没有为退休后的自己准备了这3笔钱?(客:太早了吧?)我们终有年老的一天,所以一定要考虑,而提前考虑有两个好处:第一,让人生有规划,可以从容不迫;第二,可以减少支出成本。

我想问您一个问题,就是您知不知道您现在赚钱,每赚一块,其实有两个您在用呢?(客:怎么讲?)一个是现在的您,您现在赚的钱现在就要用,对不对?第二个就是退休以后的您,因为您退休以后所用的每一块钱其实就是您退休前留下来的,对不对?那如果您现在每个月赚100块,那您觉得每个月留10块钱给退休后的您去用,您觉得过份吗?(客:不会啊)那我就用您10%的收入去帮您规划一下,您退休后我们怎么帮您解决生活费、医疗费、还有最后费用的问题,可以吗?今天我们努力工作来提供家庭的开支,未来我们也应该尽力不给家人增加负担,而且最好是我们离开这个世界的时候还能留一点钱给家人。

所有这些只需要改变一下储蓄习惯就可以了。

七、四两拨千斤(适用保障)一般我们都会准备一部分资金应急来应对突发风险,因为银行的稳定和确定性大多数人选择存银行!假如您有5万元,拿出其中的50%,也就是2.5万元存在银行里作为应急资金,每年银行会给您25750元的本利和。

可是您只要拿出10%不到4000元放在保险公司,您便会拥有30万、40万甚至更高的寿险保障。

用小钱把风险转移给保险公司,不过多占用家庭财富,家庭财富则可以安心理财,让财富增值。

八、剪刀图—少儿成长规划(适用少儿险产品及组合)1.这是孩子的生命线2.从孩子出生起,相信每个父母就就开始为他们储蓄和准备3.随着孩子的成长,各种费用在不断的增加4.而我们为孩子准备的储蓄金会随着孩子的成长不断减少,而孩子的成长费用究竟需要多少其实我们心里谁也没底5.培养孩子的父母义不容辞的责任!如果孩子本身很优秀,但是由于经济的原因或其他风险因素造成他无法继续深造该多么可惜?所以孩子的成长不规划不行!九、保险比储蓄更重要—少儿成长规划(适用少儿险产品及组合)1.这份计划只需要每天30元,一年10000元。

如果把这10000元放在银行,按照目前的存款利率,每年只不过区区300元的利息;2.但是如果放在保险公司,这份计划每两年就返还30%,相当于从第二年开始每年返还15%,还可享受大额保障和分红受益。

通过领取您的孩子在大学教育结婚创业时获得支持,每年的红利金安心累积也可动用和支取,75岁满期时返还全部所缴保险费10万元,相当于您仅用利息换来了孩子圆满的人生。

在孩子18周岁后另外还有会拥有15倍的寿险保障和30倍的意外保障,相信您不会因为300元的小利而放弃这么多,对吧?所以保险比储蓄更重要!而这10000元对您而言是孩子从小的保险规划,也是孩子圆满人生的重要保证!。