财富人生终身年金保险(分红型)

- 格式:ppt

- 大小:3.21 MB

- 文档页数:57

《泰康财富人生B款终身年金保险(分红型)》产品说明书风险提示:本产品为分红型保险,红利分配并非是确定的,也可能为零。

在本说明书中,“您”指投保人,“我们”、“本公司”均指在保险单上签章的泰康人寿保险股份有限公司的分公司,“本产品”指“泰康财富人生B款终身年金保险(分红型)”产品,“本合同”指您与我们之间订立的“泰康财富人生B款终身年金保险(分红型)保险合同”,“被保险人”指本合同的被保险人。

一、产品性质本产品为分红型保险。

分红保险是指保险公司将其实际经营成果优于预定假设的盈余,按一定比例向投保人进行分配的人寿保险产品。

在发达国家已运用两百多年的分红保险,作为抵御通货膨胀和利率风险的主力险种,其主要优点在于分红保单不但能够提供传统保单下的保障功能,还可以给投保人提供分享保险公司的经营成果,即参加保险公司投资和经营管理活动所得盈余的分配的机会。

本公司将根据分红保险业务的实际经营状况决定红利的分配。

二、产品特色☆给付快领取久收益多保障全三、保险责任在本合同保险期间内,我们承担下列保险责任:✧持续保险金在约定的本合同交费期间内,被保险人在每一个本合同的年生效对应日生存,按保险费的2%向生存保险金受益人给付持续保险金。

如您选择一次性交纳保险费,我们将不向生存保险金受益人给付持续保险金。

✧特别保险金被保险人在每交满5年保险费后的首个本合同年生效对应日生存,按保险费的50%向生存保险金受益人给付特别保险金。

如您选择一次性交纳保险费,我们将不向生存保险金受益人给付特别保险金。

✧生存保险金1、自本合同生效之日起至被保险人年满60周岁后的首个本合同的年生效对应日(不含该日)前,被保险人在每一个本合同的年生效对应日生存,我们按保险金额的10% 向生存保险金受益人给付生存保险金。

2、自被保险人年满60周岁后的首个本合同的年生效对应日(含该日)起,被保险人在每一个本合同的年生效对应日生存,我们按保险金额的20% 向生存保险金受益人给付生存保险金。

泰康人寿财富人生终身年金保险(分红型)销售话术默认分类2010-07-02 19:53:34 阅读253 评论0 字号:大中小高端客户业务员:王总您好,您一直都很忙见您一面真不容易!客户:确实很忙业务员:能结识到您这样的成功人士感到非常荣幸。

客户:哪里业务员:您看您的办公室布置的就很与众不同,比较优雅舒适。

客户:你太会讲话了,你有什么事?业务员:今天来拜访您,向您讨教成功的经验。

顺便告诉您一个好消息客户:什么消息?不是保险吧?(对保险有抵触情绪)业务员:您真聪明,像您这么成功的人不会排斥保险的!只是不关注而已。

我们公司为了迎世博回馈广大新老客户特隆重推出一款市场上绝无仅有的爱心产品给您介绍一下。

(介绍产品)客户:存在你那回报太少了。

业务员:王总,您是一个办事果断,敢想敢做的人。

存钱还需要考虑吗?您一年赚100万和105万区别不大是不是?只要把零头拿出来就可以拥有一个避税功能的账户,让您的资金安全增值,不是更好吗?客户:哦,回头再说吧业务员:您还有什么顾虑?现在存还可以享受迎世博大礼。

您身份证在吗?客户:还是回去商量一下业务员:王总您真会说笑,存钱还要商量吗?客户:现在忙没有时间办业务员:没事的,现在只是帮您填写一下资料,在这边签字就可以了。

业务员:王总你说的对,但风险与利润并存的。

保险公司是让您的资产保值增值,它与风险投资是有区别的。

李嘉诚那么有钱,还买了千万保险,况且保险还是世界上唯一可以起到避税功能的产品,您说是吗?客户:(沉默)少儿市场话术:(拓展客户)业:张大哥你好,看你孩子聪明活泼,真是可爱,以后一定会很有出息的。

客:呵呵,谢谢。

业:不过现在培养一个孩子的花费真的很多,你说是吧?客:是啊,是啊。

业:像你这样有爱心的家长,一定为孩子准备了充足的教育金吧?客:还没有考虑那么多业:可孩子以后面临的压力比我们更大,我们做父母的有责任为孩子提前做好准备,也是为我们以后减轻负担,你说是吗?客:说得也是,可。

《泰康财富人生C款终身年金保险(分红型)》投保规则1、本险种被保险人投保年龄为0岁(出生且出院满30天)至55周岁(含),且交费期满不超过60周岁;2、投保人年龄须≥18周岁,交费期选择3年、5年、10年时,最高年龄≤65周岁;选择15年、20年时,最高年龄≤60周岁;选择一次性交保险费时,投保人最高年龄不做限制。

3、本险种交费期间分为一次性交、3年、5年、10年、15 年、20年交;4、本险种保险费每份1000元,按份数销售,投保份数必须为整数,最低投保份数1份。

5、本险种不计入被保险人体检额度及风险保额,但核保时也将视情况对被保险人进行体检及生存调查;6、本险种保险费计入投保人意外险风险保额(一次性交不计),其计算方式为:保险费×(需交保险费次数-已交保险费次数)×0.5;且对本险种投保人意外险风险保额单独进行核保,当本险种投保人意外险风险保额≥100万元时,投保人须提供高保额问卷,并需接受生存调查;当本险种投保人意外险风险保额≥200万元时,需同时接受体检;7、本险种必须附加的险种为:泰康附加财富赢家定期寿险(万能型)。

8、本险种可选择附加的险种有:泰康附加财富人生C款提前给付重大疾病保险、泰康附加安心无忧意外伤害保险、泰康附加意外伤害医疗保险、泰康附加少儿特定疾病保险;当主险选择一次性交保险费时,不可附加上述附加险;9、本险种被保险人职业类别限为1至6类,5、6类职业投保无职业加费,拒保职业不受理;10、投保人职业属于本公司《职业分类表》中5、6类职业者不得投保本险种,投保人为残疾人士或额外死亡率>200%,不得投保本险种;一次性交保险费时不受此限制;11、本险种无健康加费,被保险人额外死亡率>300%拒保;12、本险种不进入“爱家之约(幸福版)”销售;13、在填写投保单时,本险种规范简称【财富人生C款】;14、本险种规则其他未尽事宜遵循《个人寿险投保规则(2008年6月版)》相关规定。

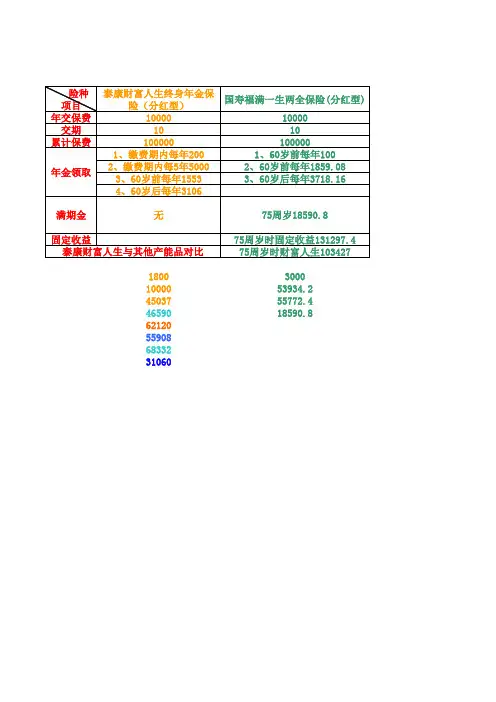

投保案例二:投保险种: 泰康财富人生终身年金保险(分红型)投保人:张先生被保险人:张先生儿子投保年龄: 0岁性别:男交费期间: 10年领取方式:年领投保份数: 10份红利领取方式: 累积生息年交基本保险费:10000 元持续保险金给付在交费期间内,张先生儿子在每一个保单生效对应日生存,都可领取200元的持续保险金,到交费期间结束,共可领取9次。

特别保险金给付张先生儿子在每交满5年基本责任保险费后的本合同的首个年生效对应日生存,都可领取5000元特别保险金,共可领取2次。

生存保险金给付1、张先生儿子于合同生效之日起,在每一年的年生效对应日生存,都可领取1560元生存保险金,至年满60周岁后的本合同的首个年生效对应日之前,共可领取59次。

2、张先生儿子于年满60周岁的本合同的首个年生效对应日起(含年满60周岁的年生效对应日),在每一年的年生效对应日生存,都可领取3120元生存保险金,直至终身。

生存类保险金累积生息账户张先生也可选择生存金累积生息账户,将不用的生存金复利计息,提高资金效率,根据需要随时提取;如果期间不领取,60岁时生存金累积生息账户余额为312428元(假设累积利率3%),保单累积红利为305809元(高档),合计收益为618237元;80岁时生存金累积生息账户余额为648116元(假设累积利率3%),保单累积红利为591535元(高档),合计收益为1239651元。

身故保险金给付如果张先生儿子在本合同的首个年生效对应日至60周岁后的本合同的首个年生效对应日之间身故,身故保险金的数额等于已交纳的本合同基本责任的累计保险费数额的110%,本合同终止。

如果张先生儿子在60周岁后的本合同的首个年生效对应日(含年满60周岁的年生效对应日)至79周岁后的本合同的首个年生效对应日之间身故,身故保险金的数额等于基本责任保险金额的4倍扣除生存保险金受益人在被保险人60周岁后的本合同的首个年生效对应日(含年满60周岁的年生效对应日)后已领取的基本责任的生存保险金,本合同终止。

泰康人寿保险股份有限公司《泰康财富人生终身年金保险(分红型)》为分红型保险。

本保险的红利分配将随分红保险业务的实际经营情况发生变动,红利并非确定值,也可能为零。

本产品说明书仅针对《泰康财富人生终身年金保险(分红型)》。

在本产品说明书中,“您”指投保人,“我们”、“本公司”均指在保险单上签章的泰康人寿保险股份有限公司的分公司,“本产品”指我们提供的“泰康财富人生终身年金保险(分红型)”产品,“本合同”指您与我们之间订立的“泰康财富人生终身年金保险(分红型)保险合同”,“被保险人”指本合同的被保险人。

为方便您了解和购买本产品,请您仔细阅读本产品说明书:产品性质本产品为分红型保险。

分红保险是指保险公司将其实际经营成果优于预定假设的盈余,按一定比例向投保人进行分配的人寿保险产品。

在发达国家已运用两百多年的分红保险,作为抵御通货膨胀和利率风险的主力险种,其主要优点在于分红保单不但能够提供传统保单下的保障功能,还可以给投保人提供分享保险公司的经营成果,即参加保险公司投资和经营管理活动所得盈余的分配的机会。

本公司将根据分红保险业务的实际经营状况决定红利的分配。

产品特色交费年年给付生存岁岁享有交费期内,第2保单年度起,每年给付被保险人相当于基本责任保险费的2%的持续保险金;每满5个保单年度,给付被保险人相当于基本责任保险费的50%的特别保险金;被保险人60周岁前每年领取基本责任保险金额的10%的生存保险金;60周岁后每年领取基本责任保险金额的20%的生存保险金。

收益有保证还可享分红收益有保证:交费期内,第2年起给付被保险人相当于基本责任保险费的2%;每满5个保单年度,给付被保险人相当于基本责任保险费的50%。

被保险人60周岁前每年领取基本责任保险金额的10%,60周岁后每年领取基本责任保险金额的20%。

还可享分红:每年分享保险公司的经营成果,既可现金领取,又可累积生息。

保领二十年终身永领钱为保证客户的利益,自60周岁起无论生存与否,保证年金领取20年;80岁仍生存可继续领取直至终身。

泰康财富人生B款终身年金保险(分红型)

保险利益演示表

投保年龄:43岁 性别:男 交费方式:年交 交费期间:15年 保险期间:终身 保费:20,000元 单位:元

"若选择一次性领取后本合同终止。

"

*红利水平,采用低、中、高档进行描述,该利益演示是基于公司的精算及其他假设,

不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,保单的红利分配是不确定的

*累积红利是周年红利按假定的累积利率复利计算,实际累积利率由本公司每年确定

"本人已经认真阅读并理解本产品利益演示表。

"

投保人(签名):

年: 月: 日:。

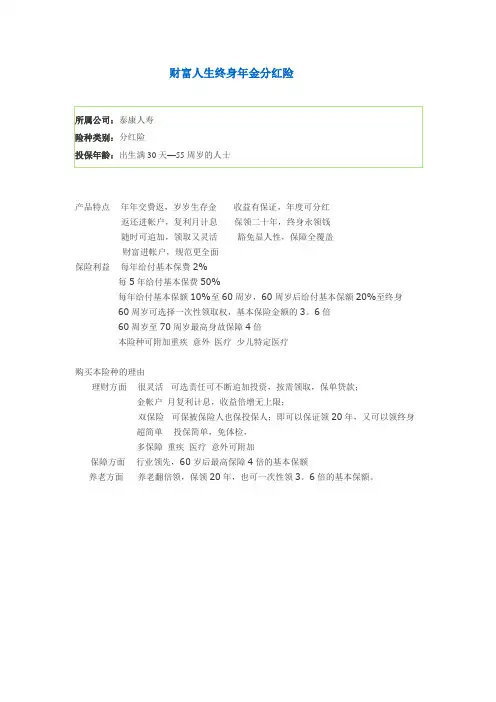

财富人生终身年金分红险

所属公司:泰康人寿

险种类别:分红险

投保年龄:出生满30天—55周岁的人士

产品特点年年交费返,岁岁生存金收益有保证,年度可分红

返还进帐户,复利月计息保领二十年,终身永领钱

随时可追加,领取又灵活豁免显人性,保障全覆盖

财富进帐户,规范更全面

保险利益每年给付基本保费2%

每5年给付基本保费50%

每年给付基本保额10%至60周岁,60周岁后给付基本保额20%至终身

60周岁可选择一次性领取权,基本保险金额的3。

6倍

60周岁至70周岁最高身故保障4倍

本险种可附加重疾意外医疗少儿特定医疗

购买本险种的理由

理财方面很灵活可选责任可不断追加投资,按需领取,保单贷款;

金帐户月复利计息,收益倍增无上限;

双保险可保被保险人也保投保人;即可以保证领20年,又可以领终身

超简单投保简单,免体检,

多保障重疾医疗意外可附加

保障方面行业领先,60岁后最高保障4倍的基本保额

养老方面养老翻倍领,保领20年,也可一次性领3。

6倍的基本保额。

投保案例一:投保险种:泰康财富人生终身年金保险(分红型)投保人及被保险人:张先生投保年龄: 30岁性别:男交费期间: 10年领取方式:年领投保份数: 20份红利领取方式:累积生息年交基本责任保险费:20000 元首年追加可选责任保险费:100000元基本责任:持续保险金给付在交费期间内,张先生在每一个保单生效对应日生存,都可领取400元的持续保险金,到交费期间结束,共可领取9次。

特别保险金给付张先生在每交满5年基本责任保险费后的本合同的首个年生效对应日生存,都可领取10000元特别保险金,共可领取2次。

生存保险金给付1、张先生于合同生效之日起,在每一年的年生效对应日生存,都可领取3106元生存保险金,至年满60周岁后的本合同的首个年生效对应日之前(不含年满60周岁后的本合同的首个年生效对应日),共可领取29次。

2、张先生于年满60周岁的本合同的首个年生效对应日起(含年满60周岁的年生效对应日),在每一年的年生效对应日生存,都可领取6212元生存保险金,直至终身。

生存类保险金累积生息账户张先生也可选择生存金累积生息账户,将不用的生存金复利计息,提高资金效率,根据需要随时提取;如果期间不领取,60岁时生存金累积生息账户余额为197434元(假设累积利率3%),保单累积红利为163536元(高档),合计收益为360970元;80岁时生存金累积生息账户余额为523506元(假设累积利率3%),保单累积红利为373526元(高档),合计收益为897032元。

身故保险金给付如果张先生在本合同的首个年生效对应日至60周岁后的本合同的首个年生效对应日之间身故,身故保险金的数额等于已交纳的本合同基本责任的累计保险费数额的110%,本合同终止。

如果张先生在60周岁后的本合同的首个年生效对应日(含年满60周岁的年生效对应日)至79周岁后的本合同的首个年生效对应日之间身故,身故保险金的数额等于基本责任保险金额的4倍扣除生存保险金受益人在被保险人60周岁后的本合同的首个年生效对应日(含年满60周岁的年生效对应日)后已领取的基本责任的生存保险金,本合同终止。

《泰康财富人生E款年金保险(分红型)》投保规则1、本险种被保险人投保年龄为0岁(出生且出院满30天)至55周岁(含),且交费期满不超过60周岁;2、投保人年龄须≥18周岁,交费期选择3年、5年、10年时,最高年龄≤65周岁;选择15年、20年时,最高年龄≤60周岁;选择一次性交纳保险费时,投保人最高年龄不做限制。

3、本险种保险期间为至105周岁4、本险种交费期间分为一次性、3年、5年、10年、15 年、20年交;5、本险种保险费每份1000元,按份数销售,投保份数必须为整数,最低投保份数1份。

6、本险种保险费计入投保人意外险风险保额(一次性交不计),其计算方式为:保险费×(需交保险费次数-已交保险费次数)×0.5;如投保人年龄≤50周岁,当投保人意外险风险保额≥200万元时,投保人须提供高保额问卷,并需接受生存调查;当投保人意外险风险保额≥400万元时,需同时接受体检;如投保人年龄>50周岁,当投保人意外险风险保额≥100万元时,投保人须提供高保额问卷,并需接受生存调查;当投保人意外险风险保额≥200万元时,需同时接受体检;7、本险种必须附加的险种为:泰康附加财富赢家定期寿险(万能型)。

8、本险种可选择附加的险种为:泰康附加基本定期寿险、泰康附加基本重大疾病保险、泰康附加安心无忧意外伤害保险、泰康附加意外伤害医疗保险、泰康附加少儿特定疾病保险、泰康附加如意尊享住院费用B款医疗保险、泰康附加少儿住院费用补偿型医疗保险;当主险选择一次性交纳保险费时,不可附加短期附加险;9、本险种被保险人职业类别限为1至6类,5、6类职业投保无职业加费,拒保职业不受理;10、投保人职业属于本公司《职业分类表》中5、6类职业者不得投保本险种,投保人为残疾人士或额外死亡率>200%,不得投保本险种;一次性交纳保险费时不受此限制;11、本险种无健康加费,被保险人额外死亡率>300%拒保;12、本险种不进入“爱家之约(幸福版)”销售;13、在填写投保单时,本险种规范简称【财富人生E款】;14、本险种规则其他未尽事宜遵循《个人寿险投保规则(2011版)》相关规定。

泰康人寿财富人生c款【篇一:泰康人寿财富人生c款】2013年因熟人介绍到我家里来推荐这款保险(2015面就辞职了,换了另外一个人接手)本来我不想买,说把钱存在银行里把稳一点,他说,存银行不划算,这款保险,缴费十年,十年后就能拿回所交的保费,而且利息肯定比银行高,如果不拿出来,而且每年还能收益,享受终身。

刚开始时叫我每年交1万,我说我还要把钱留作其他用,他就说交5000吧。

经不起软磨硬泡就买了这款保险。

因第一次接触这类商业保险,熟人介绍,就全部按她的要求签字,接回访电话,还有退保风险和那个十天犹豫期都没有跟我讲。

因今年的交费期快到,我上网查了一下这款保险,有很多负面新闻。

然后我打开合同,看了一下里面的保险责任。

(一开始看不懂,打客服电话问的)按照合同里面的计算方法。

五十年才能回本,六十岁以后才能收益,如果想十年后全部领取,就算退保,按合同的现金价值计算退。

大概只能退回一半,跟当时业务员说的完全不一样。

电话给现在这个业务员(当时的业务员辞职了,是另外一个业务员接手),说合同里面的算法没有错,还有一个福利分红没有算,我说合同里面没有写。

他说合同里面的确没有写,在我们公司的报表里面。

我说合同里面竟然没有写,那不是空口无凭,她说你放心,12年肯定能回本,我说怎么变成12年了,我说合同上面没有写明,你叫我怎么放心。

7号早上下定决心退保,来到保险公司找到接手的业务员,她又说15年肯回本,我说怎么又变成15年了,我说你写个协议给我,他说他没这个权利,这个时候她还在骗,然后我的情绪也很激动指着她说就是骗,她不做声,旁边的人劝我说当时的业务员是夸大,是有不妥,我说给我退保,被告知只能退回一半,我说必须退,不退更亏。

满满都是套,骗一年是一年,等你缴费期满了,后悔就晚了。

准备买保险的人也看看,不能听业务员乱说,一定要看合同,以免上当受骗。

【篇二:泰康人寿财富人生c款】主险:泰康财富人生c款终身年金保险(分红型),每年10000元,连续10年。

财富人生终身年金保险(分红型)财富管理介绍财富人生终身年金保险(分红型)是一种理财工具,旨在帮助个人和家庭实现财务自由和长期财富增长。

本文将介绍分红型保险的基本原理、特点和优势,并提供一些建议,以帮助读者更好地利用这种保险产品进行财富管理。

分红型保险的原理是保险公司将保费投资于各种资产,例如股票、债券和房地产。

投资收益将根据保险公司的经营表现以及保单持有人的保费缴纳情况定期分配给保单持有人。

这种分红通常以现金或增加保单的保额方式进行。

分红型保险的特点包括灵活性、多样性和长期增长潜力。

首先,保单持有人可以根据自己的需求和目标调整保单的保额和保险期限。

其次,保险公司的资产投资组合通常非常多样化,以减少风险并提高收益。

最后,由于分红型保险是长期投资计划,投资收益具有潜在的增长优势。

分红型保险与其他财富管理工具相比存在一些优势。

首先,分红型保险在提供保险保障的同时,还能提供长期投资增长的机会。

这使得保险保单成为了一种多合一的理财工具。

其次,分红型保险通常具有较高的灵活性,保单持有人可以根据自己的财务状况和需求进行调整。

另外,分红型保险可以提供长期稳定的投资收益,并在投资市场波动时提供保值保障。

对于想要利用分红型保险进行财富管理的人来说,以下是一些建议:首先,要充分了解保险公司的信誉和经营状况。

选择有良好声誉和稳定表现的保险公司是保障财富增长和风险抵御的关键。

其次,要根据自己的财务目标和风险承受能力确定保额和保险期限。

保险咨询师可以帮助个人评估风险和需求,并提供相应的建议。

此外,监视和评估保单的绩效是财富管理的重要一环。

通过定期检查投资收益和保单价值,保单持有人可以进行必要的调整和决策,以实现最佳财务效益。

最后,分红型保险是一种长期的财富管理工具,需要持久的投资和耐心。

保单持有人需要保持积极的心态,并意识到在市场波动和经济变化的情况下,投资回报可能有所波动。

因此,长期投资规划和策略是成功使用分红型保险进行财富管理的关键。