不完全信息静态博弈

- 格式:pdf

- 大小:166.62 KB

- 文档页数:4

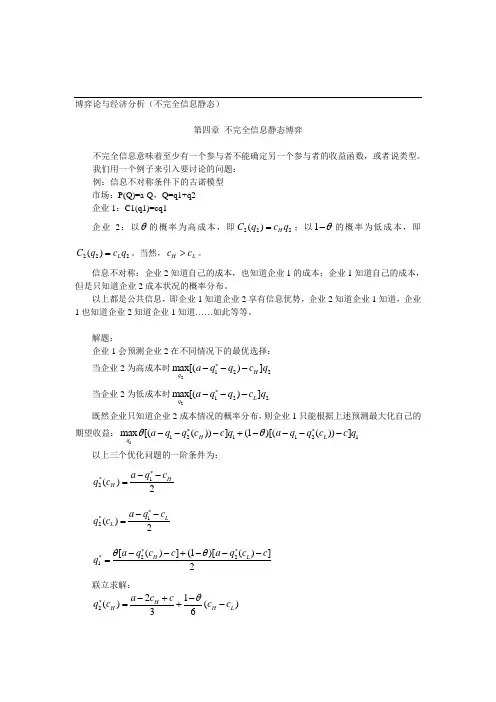

博弈论与经济分析(不完全信息静态)第四章 不完全信息静态博弈不完全信息意味着至少有一个参与者不能确定另一个参与者的收益函数,或者说类型。

我们用一个例子来引入要讨论的问题: 例:信息不对称条件下的古诺模型 市场:P(Q)=a-Q ,Q=q1+q2 企业1:C1(q1)=cq1企业2:以θ的概率为高成本,即222()H C q c q =;以1θ-的概率为低成本,即222()L C q c q =。

当然,H L c c >。

信息不对称:企业2知道自己的成本,也知道企业1的成本;企业1知道自己的成本,但是只知道企业2成本状况的概率分布。

以上都是公共信息,即企业1知道企业2享有信息优势,企业2知道企业1知道,企业1也知道企业2知道企业1知道……如此等等。

解题:企业1会预测企业2在不同情况下的最优选择:当企业2为高成本时2122max[()]H q a q q c q *---当企业2为低成本时2122max[()]L q a q q c q *---既然企业只知道企业2成本情况的概率分布,则企业1只能根据上述预测最大化自己的期望收益:1121121max [(())](1)[(())]H L q a q q c c q a q q c c q θθ**---+----以上三个优化问题的一阶条件为:12()2H H a q c q c **--=12()2LL a q c q c **--=221[()](1)[()]2H L a q c c a q c c q θθ***--+---=联立求解:221()()36H H H L a c c q c c c θ*-+-=+-22()()36L L H L a c c q c c c θ*-+=-- 12(1)3H L a c c c q θθ*-++-=比较该结果与“完全信息条件”条件下结果的不同。

作业:说明企业2在两种成本下是否因为“信息优势”得到了好处?是应该巩固该优势还是向企业1公开信息?一、 静态贝叶斯博弈的标准表述完全信息静态:G={S1,…Sn;u1,…,un}在静态博弈条件下,策略S 就是一个行动A (当然,动态博弈则不同),于是我们可以写作G={A1,…An;u1,…,un}。

3 不完全信息静态博弈3.1 简介博弈论在1970年代之后逐渐进入主流经济学体系,主要是由于它在不完全信息条件下的经济分析中表现出特别的优势。

不完全信息指经济活动中一部分经济主体的某些特征对于其他主体来说是不清楚的。

如在拍卖商品或工程招投标中。

信息不完全又称为信息不对称,即其他局中人没有特定局中人清楚特定局中人自身的特征。

不完全信息静态博弈就是假定某些局中人具有其他局中人不清楚的某些特征的静态博弈。

但对于局中人本身来说,他自身的这些不为人所知的特征对于他自己来说是清楚的,因而称这些特征为局中人自己拥有的“私人信息”(private information)。

在博弈论中,习惯地将局中人的“私人信息”集中表现为局中人的支付函数特征,也就是说,局中人的私人特征将完全通过其支付函数特征表征出来,而不完全信息就表现为一些局中人不清楚另一局中人的支付函数,当然,每个局中人是完全清楚自己的支付函数的。

3.2 理论: 静态贝叶斯博弈和贝叶斯纳什均衡在假定局中人拥有私人信息的情况下,其他局中人对特定局中人的支付函数类型并不清楚,局中人不知道他在与谁博弈,在1967年前,博弈论专家认为此时博弈的结构特征是不确定的,无法进行分析。

Harsanyi (1967、1968)提出了一种处理不完全信息博弈的方法,即引入一个虚拟的局中人——“自然N ”。

N 首先行动,决定每个局中人的特征。

每个局中人知道自己的特征,但不知道其他局中人特征。

这种方法将不完全信息静态博弈变成一个两阶段动态博弈,第一个阶段是自然N 的行动选择,第二阶段是除N 外的局中人的静态博弈。

这种转换被称为“Harsanyi 转换”,它将不完全信息博弈转换为完全但不完美信息博弈。

局中人拥有的私人信息为他的“类型”,由其支付函数决定,故常将支付函数等同于类型。

用i θ表示局中人i 的一个特定类型,i H 表示局中人i 所有可能类型的集合,即i i H ∈θ,称i H 为局中人i 的类型空间,n i ,,1 =。

不完全信息静态博弈在现实生活中有许多例子。

以下是其中几个:

房地产市场:在房地产市场中,买家和卖家可能对房屋的实际价值有不同的了解。

由于信息不完全,买家和卖家可能会在价格上产生分歧,导致交易的困难。

就业市场:在就业市场中,雇主和应聘者之间可能存在信息不完全的情况。

雇主可能不了解应聘者的全部技能和经验,而应聘者可能不了解雇主的具体需求和工作要求。

这可能导致雇主开出过高的薪资或对应聘者产生误判,影响双方的利益。

保险市场:在保险市场中,保险公司和投保人之间可能存在信息不完全的情况。

投保人可能不了解保险产品的全部条款和细节,而保险公司可能不了解投保人的真实风险状况。

这可能导致保险产品的定价不合理或投保人得不到足够的保障,影响双方的利益。

商业谈判:在商业谈判中,双方可能对对方的底牌和利益诉求不完全了解。

这可能导致谈判陷入僵局或达成不公平的协议,影响双方的利益。

不完全信息静态博弈例子博弈论是研究决策者在相互影响下进行决策的数学模型。

在博弈论中,不完全信息静态博弈是一种常见的博弈形式。

在这种博弈中,每个决策者只能获得有限的信息,无法完全了解其他决策者的策略和利益。

本文将通过一个例子来说明不完全信息静态博弈的特点和解决方法。

假设有两个商人A和B,他们同时决定是否进入一个新的市场。

进入市场的成本是固定的,但市场的利润是不确定的。

商人A可以选择进入市场或不进入市场,商人B也可以做出相同的选择。

然而,商人们只能获得有限的信息,无法准确了解对方的决策和市场利润。

商人A和B的利益是相互关联的。

如果两个商人都选择进入市场,他们将面临更大的竞争和风险,但如果市场利润高,他们也有机会获得更大的回报。

如果一个商人选择进入市场而另一个商人选择不进入市场,前者将面临更大的风险,但如果市场利润高,他将独享这一利润。

在这个例子中,商人A和B都面临着不完全信息的情况。

他们无法准确了解对方的决策和市场利润,只能根据自己的信息做出决策。

这种情况下,他们需要通过分析对方的可能策略和利益来做出最优的决策。

为了解决这个问题,我们可以使用博弈论中的概念和方法。

首先,我们可以建立一个博弈矩阵来描述商人A和B的策略和利益。

矩阵的行表示商人A的策略,列表示商人B的策略,每个单元格表示两个商人在不同策略下的利益。

然后,我们可以使用博弈论中的解概念来找到最优策略。

例如,纳什均衡是指在博弈中,每个决策者都选择了最优策略,而且没有动机改变自己的策略。

通过分析博弈矩阵,我们可以找到纳什均衡点,即商人A和B都选择了最优策略。

在这个例子中,纳什均衡点可能是商人A和B都选择进入市场,或者都选择不进入市场。

这取决于市场利润的不确定性和商人们的风险偏好。

如果市场利润高,商人们可能更倾向于进入市场以获取更大的回报;如果市场利润低,商人们可能更倾向于不进入市场以避免风险。

然而,由于不完全信息的限制,商人A和B可能无法准确预测市场利润。

博弈的四种基本类型和四种关系1.完全信息静态博弈:参与者的信息完全公开,所有参与者同时做出决策。

例如,囚徒困境。

2.完全信息动态博弈:信息完全公开,但参与者的决策有先后顺序。

例如,斯坦科尔伯格寡头竞争。

3.不完全信息静态博弈:参与者的信息不完全公开,所有参与者同时做出决策。

例如,性别战博弈。

4.不完全信息动态博弈:信息不完全公开,参与者的决策有先后顺序。

例如,信号传递博弈。

每种类型的定义和特点:完全信息静态博弈:在这种类型的博弈中,所有参与者的信息和收益函数都是公开的,所有参与者同时做出决策。

例如,囚徒困境是一个典型的完全信息静态博弈,其中两个罪犯在审讯时选择坦白或不坦白。

完全信息动态博弈:在这种类型的博弈中,所有参与者的信息和收益函数都是公开的,但参与者的决策有先后顺序。

例如,斯坦科尔伯格寡头竞争模型中,企业先后决定产量,后行动的企业可以根据先行动企业的决策来调整自己的策略。

不完全信息静态博弈:在这种类型的博弈中,参与者的信息不完全公开,所有参与者同时做出决策。

例如,性别战博弈中,两个参与者不知道对方的策略,只能根据自己的猜测做出决策。

不完全信息动态博弈:在这种类型的博弈中,参与者的信息不完全公开,决策有先后顺序。

例如,信号传递博弈中,先行动的企业可以通过发送信号来影响后行动企业的决策。

博弈的四种关系一、零和博弈定义:在零和博弈中,参与各方的利益总和是固定的,一方的收益必然意味着另一方的损失,所以双方的收益和损失之和为零。

举例:在扑克游戏中,赢家赢得的钱与输家输掉的钱数量相等,这就是典型的零和博弈。

你赢了一定数量的筹码,就意味着其他玩家输了同样数量的筹码,整个游戏过程中筹码的总量并没有增加或减少。

二、正和博弈定义:正和博弈也称为合作博弈,是指参与各方的利益总和大于零,即通过合作可以实现共赢的局面。

举例:企业之间的合作研发项目,各方共同投入资源,研发成功后,每个参与企业都能获得比单独行动时更多的收益。