税收学原理教案上课讲义

- 格式:doc

- 大小:63.00 KB

- 文档页数:16

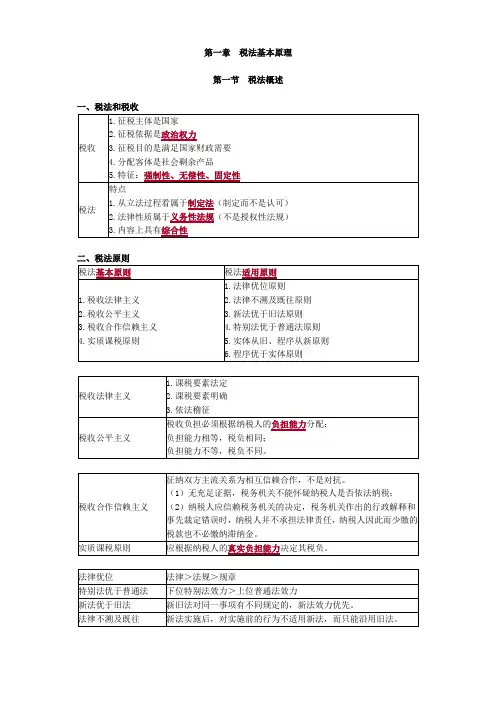

第一章税法基本原理第一节税法概述一、税法和税收二、税法原则三、税法的效力1.空间效力全国范围有效(个别特殊地区除外)地方范围有效2.时间效力3.对人的效力属人、属地、属地兼属人原则。

我国采用的是属地兼属人原则。

四、税法的解释1.法定解释的特性(1)专属性应严格按照法定的解释权限进行,任何有权机关都不能超越权限进行解释。

(2)权威性与被解释的法律法规规章有相同效力(3)针对性其效力不限于具体的法律事件或事实2.税法法定解释分类(1)按解释权限分(2)按解释尺度分(2)按解释尺度分类第二节税收法律关系一、税收法律关系的特点1.主体的一方只能是国家:征税主体固定2.体现国家单方面的意志3.权利义务关系具有不对等性:但法律地位平等4.具有财产所有权或支配权单向转移的性质二、税收法律关系的主体权利义务三、税收法律关系的产生、变更、消灭税收法律事实会导致税收法律关系的产生、变更、消灭。

法律关系变更情形:1.纳税人自身的组织状况发生变化2.纳税人的经营或财产情况发生变化3.税务机关组织结构或管理方式的变化4.税法的修订或调整5.因不可抗力造成破坏法律关系消灭情形:1.纳税人履行纳税义务2.纳税义务因超过期限而消灭3.纳税义务的免除4.某些税法的废止5.纳税主体的消失第三节税收实体法与程序法一、税收实体法谁来交税?------纳税人对什么征税?----课税对象、税目怎么算税?------计税依据、税率怎么交税?------纳税时间、期限、地点有没有减免?----税收优惠(一)纳税义务人比较:纳税人与负税人比较:纳税人与扣缴义务人1.代扣代缴义务人:支付款项时扣留税款如工薪个税由发放单位从员工工资中代扣2.代收代缴义务人:收取款项时代收税款如受托加工消费品时从委托方代收消费税款3.代征代缴义务人:受托代征税款(二)课税对象(三)税率边际与平均税率平均税率:全部税额/全部收入边际税率:增量税额/增量收入比例税率下:边际税率=平均税率累进税率下:边际税率≥平均税率边际税率上升幅度越大,平均税率提高就越多(四)减税免税税收附加与税收加成——加重税负1.税收附加(地方附加)如教育费附加。

经济学税收原理教案一、引言税收是国家财政收入的重要来源,也是调控经济和社会发展的重要手段。

本教案旨在介绍经济学税收原理,帮助学生理解税收的基本概念和原理,以及税收对经济运行的影响。

二、税收的基本概念1. 税收的定义税收是国家依法从居民和非居民的经济活动中征收的一种强制性财政收入。

2. 税收的特征(1)强制性:纳税人无权选择是否缴纳税款,必须按照法定规定履行纳税义务。

(2)普遍性:税收适用于所有纳税人,不分贫富、不分行业。

(3)固定性:税收征期、税率和税基等都有明确的规定。

(4)无偿性:纳税人对税收支付通常不能获得直接的等额回报。

三、税收原理与分类1. 税收原理(1)能够负担原则:税收应该根据纳税人的能够负担能力来确定,高收入者应承担更多的税负。

(2)公平原则:税收应当根据纳税人的收入或财产状况进行合理分配,追求社会公平。

(3)简洁易行原则:税收制度应简单明了,便于执行和管理。

(4)经济效率原则:税收制度应当对资源配置和经济发展产生积极的促进作用。

2. 税收分类(1)直接税和间接税:直接税是由纳税人直接缴纳的,如个人所得税;间接税是由纳税人间接承担的,如消费税。

(2)个人所得税和企业所得税:个人所得税是依据个人所得额或收入来计算的;企业所得税则以企业的纯收入作为基础。

(3)商品和劳务税:商品税是对商品销售额进行征收的税收;劳务税则是对劳务报酬所得应缴纳的税项。

四、税收对经济的影响1. 经济增长与税收税收对经济增长有重要影响,一方面税收收入为国家提供了资金用于公共服务和基础设施建设,另一方面过高的税负会抑制企业的投资和创新,对经济增长产生负面影响。

2. 资源配置与税收税收通过调节经济主体的行为来实现资源的合理配置。

例如,对高污染、高能耗产业征收环境税可以鼓励企业减少污染排放,促进资源的可持续利用。

3. 收入分配与税收税收制度可以通过对不同收入群体实施差别化税率来促进收入分配的公平。

适当的增值税或个人所得税可以减少财富不平等的现象。

税收学原理教案【教案名称】税收学原理教案【教案摘要】本教案旨在介绍税收学原理,帮助学生了解税收的基本概念、分类、目的和原则,以及税收的影响因素和税收制度。

通过本课程的学习,学生将能够全面了解税收学的基本原理,为未来的税收工作做好准备。

【教学目标】1. 理解税收的定义、分类和目的;2. 掌握税收的基本原则和影响因素;3. 了解税收制度的基本框架和运行机制;4. 能够分析和评价不同税收政策的优劣。

【教学内容】一、税收的概念和分类1. 税收的定义和基本特征2. 税收的分类:直接税和间接税二、税收的目的和原则1. 税收的目的:经济调节、公平分配和社会公共品供给2. 税收的原则:公平原则、效率原则和便利原则三、税收的影响因素1. 经济因素:税基、税负和税收弹性2. 社会因素:公众意愿和社会公共品需求3. 政治因素:政府目标和政策导向四、税收制度的基本框架和运行机制1. 税收制度的组成:税种、税率和税基2. 税收制度的运行机制:征收、管理和使用五、税收政策的分析和评价1. 税收政策的目标和手段2. 税收政策的优劣评价指标3. 实际税收政策案例分析【教学方法】1. 讲授法:通过教师讲解的方式传授税收学原理的基本知识;2. 讨论法:组织学生进行小组讨论,探讨税收政策的优劣;3. 案例分析法:引导学生分析实际税收政策案例,加深对理论知识的理解和应用能力。

【教学步骤】一、引入(10分钟)1. 引发学生对税收学的兴趣,提出税收学的重要性和应用价值;2. 提问学生对税收的理解和认识,了解学生对税收的基本概念。

二、讲解税收的概念和分类(20分钟)1. 讲解税收的定义和基本特征;2. 分析直接税和间接税的区别和适用范围。

三、介绍税收的目的和原则(30分钟)1. 阐述税收的经济调节、公平分配和社会公共品供给的目的;2. 解释税收的公平原则、效率原则和便利原则的含义和作用。

四、探讨税收的影响因素(30分钟)1. 分析经济因素对税收的影响:税基、税负和税收弹性;2. 探讨社会因素和政治因素对税收的影响。

《税收学原理》教学方案课程名称:税收学原理课程号:0030578编写日期:2007年4月导论一、教学目的通过本章教学,应使学生对的税收理论有初步的了解。

二、教学要求了解西方学者关于税收一些理论;了解马克思、恩格斯的税收理论;了解本书的研究方法;理解和掌握中国现代的税收理论体系。

三、教学实数:1个课时四、教学重点:1. 马克思、恩格斯的税收理论2. 构建中国的税收理论体系五、教学难点1.如何把马克思主义原理和中国实际相结合构建中国的税收理论体系六、教学方法课堂讲授;自学并讨论。

七、主要参考书目:1.阮宜胜著:《税收学》经济科学出版社1997年2月修订版2.黄甫生刘凤健主编:《政治学》湖南人民出版社2003年3月第一版3.孙翊刚主编:《中国财政史》中国社会科学出版社2003年2月第一版4.扬斌主编:《税收学》科学出版社2003年1月第一版5.陈永良编著:《外国税制》暨南大学出版社2004年1月第一版八、作业:1. 如何构建中国的税收理论体系?第一章税收基本概念一、教学目的通过本章学习,应使学生掌握税收的概念、基本特征及税收的基本术语。

二、教学要求理解并掌握税收的概念;重点掌握税收“三性”的基本特征;对税收的基本术语有所了解。

三、教学时数:2个课时四、教学重点1.税收的概念及解析2.税收“三性”的基本特征3.税收和其他财政收入形式的比较五、教学难点1.税收概念的解析2.对税收“三性”基本特征的认识六、教学方法课堂讲解;提问。

七、主要参考书目:1.阮宜胜著:《税收学》经济科学出版社1997年2月修订版2.扬斌主编:《税收学》科学出版社2003年1月第一版3.陈永良编著:《外国税制》暨南大学出版社2004年1月第一版八、作业1.什么是税收?怎样理论税收的概念?2.怎样评析作为税收概念的“税收价格”?3.什么是税收的“三性”特征?怎样认识税收的“三性”特征?认识税收“三性”特征的重要意义何在?第二章税收的起源和历史发展一、教学目的通过本章教学,使学生了解税收是怎样起源的及其发展的过程,了解新中国税收的建立和发展过程。

二、教学要求了解税收的产生的原因;了解中国税收的发展历程;了解西方国家税收的发展过程。

三、教学时数:2个课时四、教学重点1.税收产生的基础条件2.我国社会主义税收的建立和发展五、教学难点1.税收产生的前提条件。

2.一九九四年的税收改革。

六、教学方法课堂讲授;提问。

七、主要参考书目1.阮宜胜著:《税收学》经济科学出版社1997年2月修订版2.黄甫生刘凤健主编:《政治学》湖南人民出版社2003年3月第一版3.孙翊刚主编:《中国财政史》中国社会科学出版社2003年2月第一版4.斌主编:《税收学》科学出版社2003年1月第一版5.陈永良编著:《外国税制》暨南大学出版社2004年1月第一版八、作业1.怎样认识税收是随着国家的产生而产生、随着国家的发展而发展的?2.我国封建社会税收经历了哪些重大改革?试述重大改革的主要内容。

3.简述新中国税制建立和历次税制改革的主要内容。

第三章税收的本质和课税的理论依据一、教学目的通过本章学习,应使学生掌握税收的本质及其课税的依据。

二、教学要求了解国家的本质和国家的职能;理解并掌握税收的本质;理解课税的理论依据。

三、教学时数:3个课时四、教学重点:1.国家本质和国家职能2.税收的本质3.课税的理论依据五、教学难点:1.税收与国家的关系2.课税的理论依据六、教学方法:课堂讲授;提问。

七、主要参考书目:1.扬斌主编:《税收学》科学出版社2003年1月第1版2.安福仁著:《税收理论与政策研究》中国财政经济出版社2006年6月第一版八、作业1.国家的本质是什么?2.怎样理解国家的职能?3.怎样理解税收是国家的本质和国家职能的物质资料获取方式?4.怎样理解税收是国家存在的经济体现?5.为什么说税收是国家政治权力占有剩余产品价值的一种形式?6.试述政府课税的理论依据。

第四章税收原则一、教学目的通过本章的学习,应使学生掌握税收的原则,包括财政原则、公平原则和效率原则。

二、教学要求:了解西方学者对税收原则理论的提出和发展过程;掌握税收的三大基本原则。

三、教学时数:2个课时四、教学重点1.凯恩斯及瓦格纳的税收原则。

2. 当代税收的三大基本原则。

3. 我国在税收上应坚持的基本原则。

五、教学难点我国税收在公平与效率原则上的选择六、教学方法课堂讲授;提问。

七、主要参考书目1.王国清:《财政学》,高等教育出版社2006年版2.王国清:《税收经济学》,西南财经大学出版社2006年版3.许建国、薛刚:《税收学》,经济科学出版社2004年版4.胡怡建、朱为群:《税收学教程》,上海三联书店 1994年版5.杨斌:《税收学》,科学出版社,2003年版八、作业1.怎样理解古典税收原则的起源与发展?2.税收财政原则有什么主要内容?3.在设计税收制度时如何运用税收受益原则?4.收入、支出及财产在衡量税收支付能力时各有什么优缺点?5.税收能力原则中的主观说对于税制设计有什么指导意义?6.税收效率原则的内容是什么?如何实现税收效率?第五章税收与社会再生产一、教学目的通过本章学习,使学生了解税收与社会再生产各环节的相互关系,税收在社会再生产中的布局及税收的职能。

二、教学要求了解马克思社会再生产理论;了解马斯格雷夫关于税收在社会再生产中布局图;掌握我国税收布局的特征;理解并掌握税收的财政职能、经济职能和监督管理职能。

三、教学时数:2个课时四、教学重点:1.税收在社会再生产中布局2.税收的职能五、教学难点:税收的财政职能、经济职能和监督管理职能六、教学方法:课堂讲授;提问。

七、主要参考书目:1.阮宜胜:《税收学》(修订版),经济科学出版社,1997年2月2.马斯格雷夫:《财政理论与实践》(第五版),中国财政经济出版社,2003年3.杨卫华周凯:《税收学》,广东经济出版社,1997年8月4.潘明星张国云陈建新:《税收学》,南海出版社,1996年5.李润身:《税收学》,大连海事大学出版社,1997年6.郝如玉:《税收理论研究》经济科学出版社,2002年6月7.朱明熙刘蓉蒙长寿:《税收学》,西南财经大学出版社,1996年1月八、作业1.简述马克思社会再生产各环节相互关系的原理2.简述税收与生产的关系。

3.简述税收与交换的关系。

4.简述税收与消费的关系。

5.简述税收在社会再生产中的布局。

6.简述马斯格雷夫关于经济循环中税收布局的内容。

7.税收有哪些职能?研究税收职能意义何在?8.简述税收的财政职能、调节职能和监督职能。

第六章税收效应理论一、教学目的通过本章教学,应使学生掌握从微观和宏观两个不同的层次对税收存在的各种效应进行分析。

二、教学要求了解税收效应的概念和分类;理解并掌握税收的微观效应分析;理解并掌握税收的宏观效应分析。

三、教学实数:3个课时四、教学重点:1.税收的收入效应2. 税收的替代效应。

3. 税收对经济稳定、收入分配的影响。

1.分析税收在消费、劳动供给、投资及个人储蓄方面的效应。

2.分析税收与经济增长、经济稳定的关系。

六、教学方法课堂讲授;案例分析。

七、主要参考书目:1.保罗.萨缪而森,《宏观经济学(第十七版)》,人民邮电出版社,2004、01 2.钱淑萍,《税收学》,上海财经大学出版社,2005、103.[英]西蒙·詹姆斯,克里斯托弗·诺布斯,罗晓林译,《税收经济学(第七版)》,中国财政经济出版社,2002、10八、作业:1.分析税收对生产的收入效应和替代效应。

2.分析税收对消费的收入效应和替代效应。

3.分析税收对劳动力供给的收入效应和替代效应(总效应任意)。

4.同额的人头税、比例所得税和累进所得税,哪一个更能激励个人的劳动力供给?5.分析税收对私人投资的效应(两种情况)。

6.税收影响投资的因素分析。

7.用简单两时期生命周期模型分析利息税对储蓄的效应。

8.用简单两时期生命周期模型分析个人所得税对储蓄的效应。

9.宏观经济学中的AD-AS模型和微观经济学中的供给与需求模型是一回事,这种看法对吗?为什么?10.价格粘性和工资刚性是凯恩斯总需求管理的理论基础,你认为产生工资刚性和价格粘性的主要因素有哪些?是否还存在其他因素影响市场在短期内不能出清?第七章税收负担和税负转嫁一、教学目的通过本章学习,应使学生掌握税收负担及其相关理论及其衡量方法,掌握税负的转嫁及其税负的最终归宿问题。

二、教学要求理解税收负担的概念及研究税收负担的意义;掌握税收负担的衡量指标;理解税收负担的影响因素;掌握如何合理的确定一国的税负水平;理解并掌握税负的转嫁及最后归宿。

三、教学时数:3个课时1.税收负担的衡量指标。

2. 税收负担的影响因素。

3. 税收负担的转嫁及归宿。

五、教学难点1.如何衡量税收负担。

2.一国的税收负担合理水平的确定原则。

六、教学方法课堂讲解。

七、主要参考书目:1.阮宜胜著:《税收学》经济科学出版社1997年2月修订版2.钱淑萍,《税收学》,上海财经大学出版社,2005、10八、作业1.简述税收负担含义及意义。

2.简述税收负担衡量指标包含哪些。

3.简述税收负担政策类型。

4.简述拉弗曲线。

5.简述我国税收负担政策选择。

6.简述税负转嫁的形式。

7.阐述影响税负转嫁的因素。

第八章税收结构(上)一、教学目的通过本章教学,使学生了解税收的分类与税收结构,掌握流转税的概念和特点,包括增值税、消费税、营业税及关税各自的特点。

二、教学要求了解税收体系构建的内容;理解流转税的特点;理解并掌握增值税、消费税、营业税的特点。

三、教学时数:2个课时四、教学重点1.流转税的特点。

2. 增值税、消费税、营业税各自的概念及特点。

五、教学难点1.流转税的特点。

2.对增值额的理解及增值税的特点。

六、教学方法课堂讲授;提问。

七、主要参考书目1.阮宜胜著:《税收学》经济科学出版社1997年2月修订版2.钱淑萍,《税收学》,上海财经大学出版社,2005、10八、作业1.简述税收结构的发展变化2.简述税收结构类型3.简述税收结构的制约因素4.简述我国的税收结构5.简述流转税的特点、优点和缺点6.简述增值税的性质、特点、优点和缺点7.消费税的功能8.我国现行消费税的基本特征第九章税制结构(下)一、教学目的通过本章教学,应使学生对所得税的性质及特点有所了解和掌握,同时了解财产课税,资源及行为课税。

二、教学要求理解并掌握所得税的性质及特点;了解企业所得税制和个人所得税制的设计;理解财产课税的优缺点;了解资源和行为的课税。

三、教学实数:2个课时四、教学重点:1.所得税的优点及缺点2.企业所得税的税制设计3.个人所得税的税制设计4.财产课税的特点五、教学难点1.所得课税的特点。

2.个人所得税制的设计。

六、教学方法课堂讲授;案例分析。