假设开发法

- 格式:ppt

- 大小:80.00 KB

- 文档页数:25

假设开发法假设开发法(hypothetical development method, residual method):房地产估价方法之一,运用假设开发法评估待开发房地产的价值,具体有现金流量折现法和传统方法,其在土地估价中又称为剩余法。

定义指预计估价对象开发完成后的价值,扣除预计的正常开发成本、税费和利润等,以此估算估价对象的客观合理价格或价值的方法。

在运用现金流量折现法时,不用扣除利润部分。

应用方向假设开发法除了能用于待开发房地产价格评估外,还可以为房地产投资者提供以下分析:(1)测算待开发房地产的最高价格。

(2)测算房地产开发项目的预期利润。

(3)测算房地产开发中可能的最高费用。

应用范围假设开发法是我们在房地产估价中常用的方法,具体估价时有现金流量折现法和传统方法。

有观点认为现金流折现法和传统方法有着明显的区别,且从理论上讲,前者优于后者。

其实,它们之间的区别只是表面上的,具体出发点不同而已,从理论上来讲并不存在优劣,只是在考虑资金的时间价值时,前者是现值原理,后者是终值原理。

它们之间应该是等价的。

搞清上述原理可以澄清一些错误认识,有利于在估价实践中正确确定有关项目。

假设开发法适用于具有投资开发或再开发潜力的房地产的估价。

运用此方法应把握待开发房地产在投资开发前后的状态,以及投资开发后的房地产的经营方式。

待开发房地产投资开发前的状态,包括生地、毛地、熟地、旧房和在建工程等;投资开发后的状态,包括熟地和房屋(含土地)等;投资开发后的房地产的经营方式,包括出售(含预售)、出租(含预租)和自营等。

假设开发法的基本理论依据与收益法相同,是预期原理。

优缺点从理论上讲,现金流量折现法测算出的结果比较精确,但测算过程较为复杂;传统方法测算出的结果比较粗略,但测算过程相对简单一些。

就它们的精确与粗略而言,在现实中可能并不完全如此,这是因为现金流量折现法从某种意义上讲要求“先知先觉”,具体需要做到以下3点:①后续开发经营期究竟多长要预测准确;②各项收入、支出在何时发生要预测准确;③各项收入、支出发生的金额要预测准确。

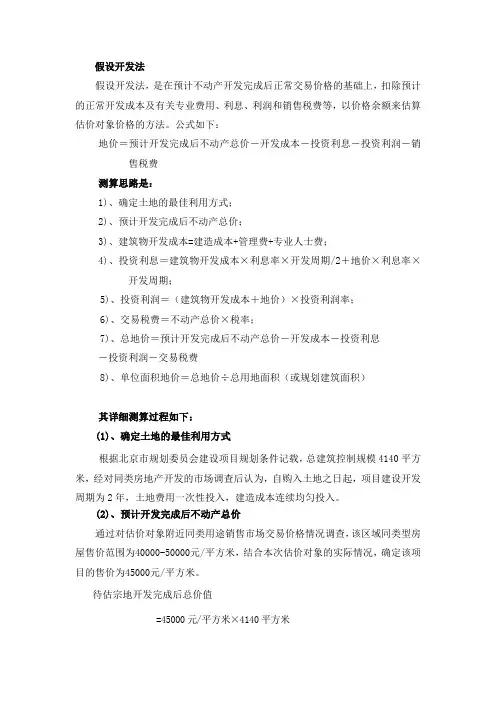

假设开发法假设开发法,是在预计不动产开发完成后正常交易价格的基础上,扣除预计的正常开发成本及有关专业费用、利息、利润和销售税费等,以价格余额来估算估价对象价格的方法。

公式如下:地价=预计开发完成后不动产总价-开发成本-投资利息-投资利润-销售税费测算思路是:1)、确定土地的最佳利用方式;2)、预计开发完成后不动产总价;3)、建筑物开发成本=建造成本+管理费+专业人士费;4)、投资利息=建筑物开发成本×利息率×开发周期/2+地价×利息率×开发周期;5)、投资利润=(建筑物开发成本+地价)×投资利润率;6)、交易税费=不动产总价×税率;7)、总地价=预计开发完成后不动产总价-开发成本-投资利息-投资利润-交易税费8)、单位面积地价=总地价÷总用地面积(或规划建筑面积)其详细测算过程如下:(1)、确定土地的最佳利用方式根据北京市规划委员会建设项目规划条件记载,总建筑控制规模4140平方米,经对同类房地产开发的市场调查后认为,自购入土地之日起,项目建设开发周期为2年,土地费用一次性投入,建造成本连续均匀投入。

(2)、预计开发完成后不动产总价通过对估价对象附近同类用途销售市场交易价格情况调查,该区域同类型房屋售价范围为40000-50000元/平方米,结合本次估价对象的实际情况,确定该项目的售价为45000元/平方米。

待估宗地开发完成后总价值=45000元/平方米×4140平方米=186300000元。

(3)、建筑物开发成本(1)建造成本①建安造价根据对估价对象相同的建安造价调查资料,确定估价对象的平均建筑安装工程(包含设备及公共部分装修)造价为7500元/平方米。

建安造价=7500×4140 =31050000(元)②红线内基础设施及配套建设费包括红线内的给排水、供电、通讯、雨污水、通路等费用及道路、绿化、围墙、围栏大门等费用,按建安工程造价的15%计。

剩余法(假设开发法)第一节剩余法概述一、剩余法概念剩余法(又称假设开发法、倒算法、残余法或余值法)是在估算开发完成后不动产正常交易价格的基础上,扣除正常开发的建筑物建造费用和与建筑物建造、买卖有关的专业费、利息、利润、税收等费用后,以价格余额来确定估价对象土地价格的一种方法。

二、原理剩余法估价的基本思路,用下列模拟一个典型投资者思想活动的例子,可以较好地反映出来。

假如我是一个房地产开发商,同时有一块可供开发利用的土地,我将愿意以多高的价格来购买它?无疑,我明白购买这块土地的目的不是为了自己享有,而是要通过它赚取利润。

我也清楚想得到该块土地的开发商不止我一个,他们都怀有与我一样的动机。

因此,我不能企求从这块土地的开发中得到超乎寻常的利润,否则,争夺该块土地的竞争将使我得不到它,从而我会一无所获。

但是,我打算从这块土地的开发中获得的利润也不能比别人所愿意获得的最低利润少,或将此资金、时间和精力投到其他方面所能取用的正常利润少,否则我还不如将此资金、时间和精力投到其他方面(此点是基于机会成本的考虑)。

所以,我只求得到社会上同类房地产开发的一般正常利润。

而为了得到这块土地,我首先得仔细分析这块土地的内外条件,如坐落位置、面积大小、周围环境、规划允许的用途、建筑高度和容积率等。

根据土地的内外条件,我知道了这块土地在规划许可的范围内最适宜做何种用途、规模多大、什么档次,例如是建商场,还是建写字楼或住宅。

在做了这些工作之后,我要预测这座建筑物假如建成连同土地一起出售,将会卖到多高的价钱;为了建造这座建筑物我将要花多少费用,包括投资利息(我投入的这些资金要么自己拥有,要么从银行贷款但都要计算利息。

这也是基于机会成本的考虑);此外,我不能忘了在交易中要缴纳有关税费(包括购买土地时作为买方要缴纳的税费和出售开发完成后的房地产时作为卖方要缴纳的税费)及要获得开发利润。

有了这些之后,我便知道了愿意为这块土地支付的最高价格是多少。

房地产评估假设开发法房地产评估是指对不动产进行全面、客观地评定其价值、潜力和风险的评估过程。

在评估房地产时,常用的方法之一就是假设开发法。

本文将介绍什么是假设开发法以及它的评估原则和应用。

一、什么是假设开发法假设开发法是指在评估房地产时,假定该土地将根据现行的开发政策和市场需求进行开发,并以此为基础来估计其价值。

通过假设土地发展成为现有房地产市场所涉及的项目,可以确定房地产项目的现值。

二、假设开发法的评估原则1.合理性原则:评估人员在选择假设开发法进行评估时,必须要有充足的依据和理论分析。

具体包括土地使用权的产权、用途规划、地籍情况等。

2.科学性原则:评估过程中需要利用科学技术手段进行准确的数据收集和处理,以确保评估的结果具有可信度和可重复性。

3.完整性原则:假设开发法评估中需要综合考虑土地的各项因素,包括地理、经济、政治、社会、环境等多个方面的因素。

4.分析性原则:评估人员需要采用科学、系统的方法对土地进行逐项分析,包括土地规划、市场需求、政策环境等方面。

三、假设开发法的应用1.土地开发项目评估:假设开发法可以用于评估土地的开发潜力和可行性,为开发商决策提供参考。

通过对土地各项因素的分析,可以评估项目的风险和回报,为土地购买者和投资者提供决策依据。

2.房地产市场分析:通过假设开发法,可以对房地产市场进行全面的分析,包括市场需求、价格趋势、供需关系等。

这有助于为政府制定土地利用政策、投资机构制定投资战略提供依据。

3.土地估值和税收评估:假设开发法可以用于土地估值和税收评估。

通过分析土地的现状和潜力,可以确定土地的市场价值和相应的税收额度,为税务部门提供准确的依据。

4.风险评估:通过假设开发法,可以评估土地开发项目的风险和获利能力。

通过对土地市场、政策环境、供需关系等因素的分析,可以评估项目可能面临的风险和投资回报,为投资者提供决策支持。

总之,假设开发法是一种常用的评估房地产价值的方法。

它通过假设土地的开发潜力和市场需求,评估房地产项目的价值和风险。

假设开发法假设开发法是在假设地块开发完成后不动产正常交易价格的基础上,扣除建筑物建造费用和与建筑物建造、买卖有关的专业费、利息、利润、税收等费用后,以价格余额来确定待估宗地土地价格。

其基本公式为:待估宗地价格=不动产总价-建筑开发费-专业费-不可预见费-利息-租售费用-税金-规费-开发商合理利润(1)、确定最佳的开发利用方式根据委托方提供的资料和现场勘察,在估价基准日,设定待估宗地土地用途为住宅用地,土地面积为1500平方米,设定容积率为2.5。

设定总建筑面积为3750平方米。

(2)、预计开发建设周期开发建设周期是指从假设地块从取得土地使用权一直到不动产全部销售完毕的时间,根据开发项目实际情况和南京市不动产市场的状况,设定待估地块需一年半时间才能建设销售完成,即建设期为2008年1月至2009年1月,开发开始半年后销售,开发完成半年后售完,销售期至2009年7月。

不动产开发的预付资本包括地价款、开发建筑费及专业费、不可预见费等是在开发建设过程中投入的,其中地价款在开发初期投入,建筑费及专业费及不可预见费分期投入,评估中认为在每年度均匀投入,视为每年期中投入。

估价时,采用贴现的方式,时间点定为2008年1月,以后发生的费用贴现至该时间点。

贴现率按评估基准日中国人民银行公布的短期贷款(六个月至一年)贷款利息率7.47%计。

(3)、预计出售楼价A、比较案例的选取根据南京市房地产市场现状和趋势,估价对象的评估目的和其用地特点,我们对估价对象所在区域内结构相似、套型相似、区位条件基本一致的三个类似的住宅用房销售情况进行详细调查,选取适当的案例来确定估价对象住宅用房地产的价格。

案例选取详见表6:表6:比较案例说明表B、比较因素的选择。

通过对房地产市场的分析,根据住宅用房楼价的主要影响因素确定比较因素。

结合土地估价师收集的资料,参照交易实例的交易情况、时间、区域以及个别因素等差别,本次评估选择下列因素作为比较因素。