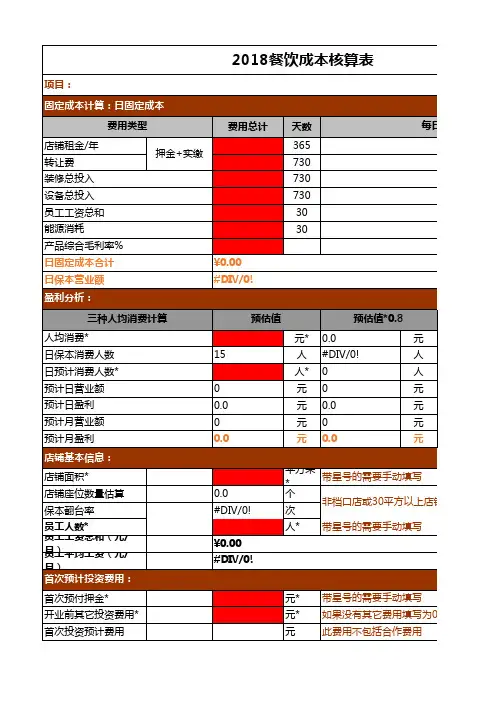

餐饮核算成本核算方法

- 格式:doc

- 大小:10.48 KB

- 文档页数:1

餐饮核算成本核算方法

餐饮核算成本的核算方法有多种,常用的方法有以下几种:

1. 加权平均法:根据所购买原材料的购买数量和价格,计算出平均每单位原材料的成本,然后将原材料的数量乘以平均成本,得到原材料的总成本。

2. 标准成本法:根据事先设定的标准成本,计算出每个菜品的成本,然后将所有菜品的成本相加,得到总成本。标准成本通常包括原材料成本、人工成本和间接费用成本。

3. 直接成本法:将所有直接与生产相关的成本,如原材料成本、直接人工成本等,直接分配到每个菜品的成本中,得到每个菜品的成本,然后将所有菜品的成本相加,得到总成本。

4. 边际成本法:边际成本是指每增加一个单位的产量所增加的成本,通过计算边际成本,可以确定每个菜品的成本。边际成本法适用于分析不同产量水平下的成本变化。

以上方法各有特点,餐饮企业可以根据自身情况选择适合的成本核算方法,并结合实际情况进行调整和优化。