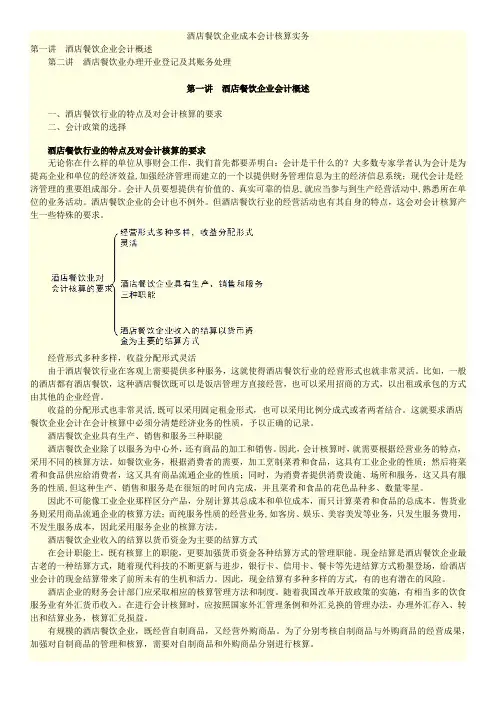

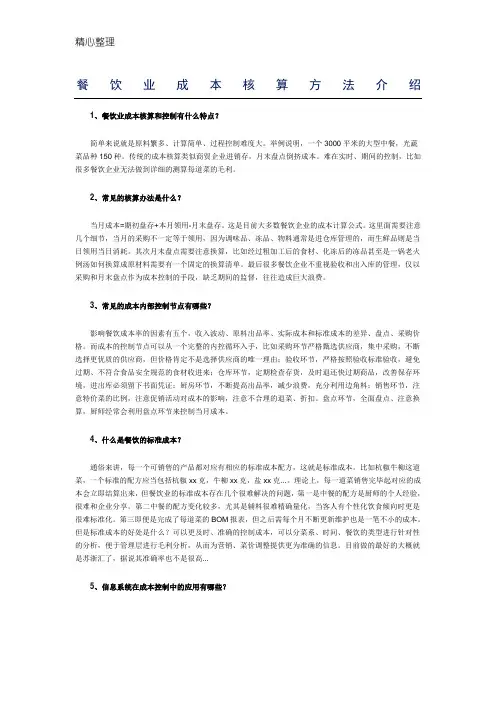

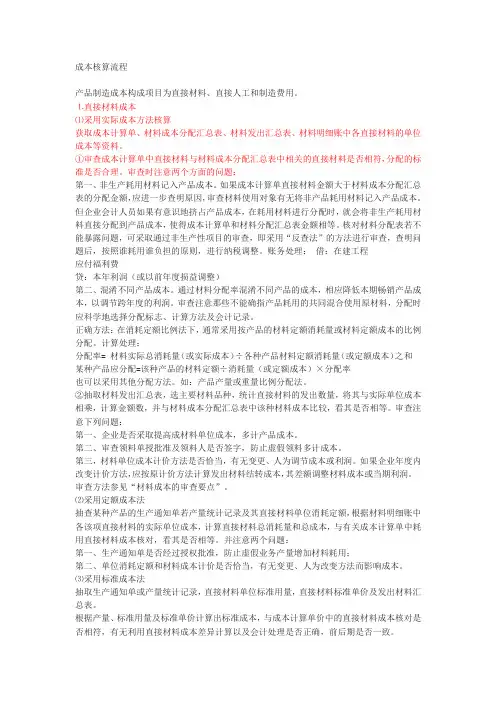

餐饮会计成本核算方法

- 格式:docx

- 大小:3.45 KB

- 文档页数:2

餐饮会计成本核算方法

餐饮业是一个充满竞争的行业,成本控制是企业持续发展的关键。因此,在餐饮行业中,会计成本核算是非常重要的一项工作。会计成本核算是指根据企业生产经营活动的实际情况,对企业生产经营过程中的各项成本进行统计、计算、分析和核算的过程。下面将介绍餐饮会计成本核算的几种方法。

一、直接成本法

直接成本法是指将直接与生产相关的成本作为产品成本,如原材料、直接人工、制造费用等。在餐饮行业中,直接成本法主要包括食材成本、人工成本和制造费用。其中食材成本是餐饮业的主要成本,占到了成本总额的大部分。人工成本则包括厨师、服务员、收银员等员工的工资及福利费用。制造费用包括水电费、燃气费、设备维修费等。

二、间接成本法

间接成本法是指将不直接与产品相关的成本作为产品成本。在餐饮行业中,间接成本法主要包括房屋租金、装修费用、保险费用、广告费用等。这些成本虽然不是直接与产品相关,但是对产品的生产和销售也有一定的影响。

三、全面成本法

全面成本法是指将直接成本和间接成本都计算在内,作为产品的成本。全面成本法不仅考虑了直接成本,还充分考虑了间接成本的影响。在餐饮行业中,全面成本法是一种较为常用的成本核算方法。

四、标准成本法

标准成本法是指按照一定的标准将成本进行核算。餐饮行业中,标准成本法可以通过设定标准成本,来控制成本的开支。但是,标准成本法需要准确掌握成本的标准,否则将会对企业造成不良影响。

五、差异成本法

差异成本法是指将实际成本与标准成本进行比较,计算出成本的差异,并对差异进行分析。在餐饮行业中,差异成本法可以用来分析成本偏差的原因,以便及时采取措施进行调整。

在餐饮行业中,会计成本核算是非常重要的一项工作。不同的成本核算方法对企业的成本控制和经营决策都有一定的影响。因此,企业需要根据实际情况选择适合自己的成本核算方法,以便更好地控制成本,提高经营效益。