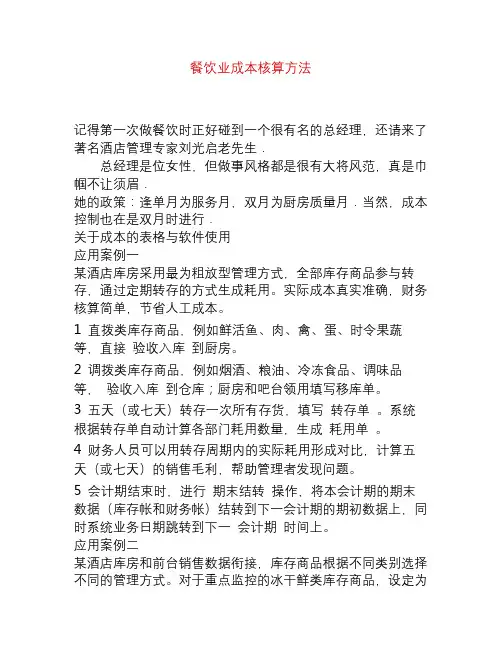

餐饮业成本核算方法

- 格式:docx

- 大小:24.22 KB

- 文档页数:2

餐饮业成本核算方法

在餐饮业中,成本核算是非常重要的一环,它直接关系到餐饮企业的经营成败。正确的成本核算方法可以帮助餐饮企业更好地控制成本,提高盈利能力。那么,餐饮业的成本核算方法有哪些呢?

首先,成本核算的基本概念是什么?成本核算是指对餐饮企业在生产经营过程中所发生的各种费用进行核算和分析,以便合理控制和降低成本,提高经济效益的一种管理方法。成本核算的目的是为了确定产品的成本和费用,以便进行经营决策和成本控制。

其次,餐饮业的成本核算方法主要包括哪些?常见的成本核算方法有直接成本法、间接成本法和混合成本法。直接成本法是指将直接与产品相关的成本直接分配给产品,如原材料和直接人工成本;间接成本法是指将间接成本先分配到各个成本中心,再通过一定的分配基础分配到产品上;混合成本法是直接成本法和间接成本法的结合,适用于同时具有直接成本和间接成本的情况。

另外,餐饮业的成本核算方法还包括了标准成本法和活动成本法。标准成本法是指根据预先确定的标准成本来核算实际成本,通过比较标准成本和实际成本的差异来进行成本控制;活动成本法是指根据不同的活动来核算成本,通过活动成本的分析来找出造成成本差异的原因,进而采取措施加以改进。

最后,如何选择适合餐饮业的成本核算方法?在选择成本核算方法时,餐饮企业需要根据自身的经营特点和管理需求来进行选择。如果企业的产品结构简单,成本分布比较明确,可以选择直接成本法;如果企业的产品结构复杂,成本分布比较模糊,可以选择间接成本法或混合成本法;如果企业追求精细化管理,可以选择标准成本法或活动成本法。 总之,餐饮业的成本核算方法对于企业的经营管理至关重要。选择合适的成本核算方法,可以帮助企业更好地控制成本,提高盈利能力,实现可持续发展。希望本文所述的成本核算方法对于餐饮企业有所帮助。