应用随机过程答案最终版

- 格式:pdf

- 大小:12.31 MB

- 文档页数:22

习题二:1.证:设为X 取值为k (1k ≥)的随机变量。

且()k p p x k == 证法I (通俗证法,但不严格):111()()(1)2(2)3(3)...()...(1)(2)(3)...()...()k k k k k E x x p kp x k p x p x p x np x n p x p x p x p x n p x k ∞∞==∞======+=+=+=+=≥+≥+≥+≥+=≥∑∑∑证法II :111111()()()()()k k k i i k ii k EX kp x k p x k p x k p x i p x k ∞∞∞∞∞======∞========≥=≥∑∑∑∑∑∑∑证法III :1111111()()(()(1))()(1)(1)(1)(1)(1)()k k k k k k k E X kp x k k p X k p x k kp x k k p x k p x k p k p x k p x k ∞∞==∞∞∞===∞∞=====≥-≥+=≥-+≥++≥+==+≥+=≥∑∑∑∑∑∑∑2.解:(1)0(1)0()()()1111ax ax ax x x a a x E Y E e e f x dx e e dx e dxde a a+∞+∞+∞---∞+∞-======--⎰⎰⎰⎰3.解:边缘概率密度为:12021202,01()(,)603,01()(,)60,X Y x x f x f x y dy xy dy y y f y f x y dx xy dx +∞-∞+∞-∞<<⎧===⎨⎩⎧<<===⎨⎩⎰⎰⎰⎰其它其它因为(,)()()f x y f x f y =所以X ,Y 独立。

故cov(,)cov(,)0X Y Y X ==11223001132400222221()()2()23233()()3()34513cov(,)()(())cov(,)()(())1880E X xf x dx x dx E X x dx E Y yf y dy y dy E Y y dy X X E X E X Y Y E Y E Y +∞-∞+∞-∞===========-==-=⎰⎰⎰⎰⎰⎰ 故(,)X Y 的协方差矩阵为10cov(,)cov(,)18cov(,)cov(,)3080X X X Y Y X Y Y ⎡⎤⎢⎥⎡⎤=⎢⎥⎢⎥⎣⎦⎢⎥⎢⎥⎣⎦4.解:(1)22121210,1,4,2μμσσρ=====将各参数代入二维正态分布密度函数,最终得:22211(,)324f x y x xy y ⎧⎫⎡⎤=--+⎨⎬⎢⎥⎣⎦⎩⎭(2)1cov(,)12XY X Y ρ==⇒=cov(,)()()()()1X Y E XY E X E Y E XY =-∴=当Z 与X 独立时,有()()()E ZY E Z E Y =()()()()()222()()()0,()0,()404E Z aE X E Y E Y E ZY E a XY Y aE XY E Y aE XY E Ya a ⎡⎤=+===+=+⎣⎦∴+=+=⇒=-6.解:()()()1212121211()()12121()(,)!!!!!!!kn kn nk k nnk n kk P X Y n P X k Y n k ee k n k en e n k n k n λλλλλλλλλλλλ---==-+-+-=+====-=-==+-∑∑∑()()12121212()121212!!(|)(|)()!kn kk n kk n n ee k n k P X k Y n k P X k X Y n C e P X Y n n λλλλλλλλλλλλλλ-----+-⎛⎫⎛⎫==-=+====⎪ ⎪+=++⎝⎭⎝⎭+8.解:()0()()()ux ux ux x X M u E e e f x dx e e dx u uλλλλλ+∞+∞--∞====>-⎰⎰()()()()222121()X X u u E X M u E X M u D X λλλ=='''=====13.解:由特征函数与矩母函数关系知:()11X M u u=- ()()()()201()21X X u u E X M u E X M u D X =='''∴=====14.解:1,...,n X X 均相互独立。

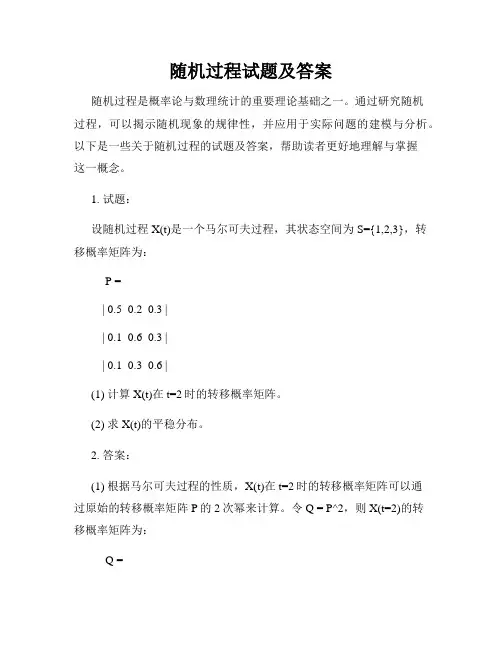

随机过程试题及答案随机过程是概率论与数理统计的重要理论基础之一。

通过研究随机过程,可以揭示随机现象的规律性,并应用于实际问题的建模与分析。

以下是一些关于随机过程的试题及答案,帮助读者更好地理解与掌握这一概念。

1. 试题:设随机过程X(t)是一个马尔可夫过程,其状态空间为S={1,2,3},转移概率矩阵为:P =| 0.5 0.2 0.3 || 0.1 0.6 0.3 || 0.1 0.3 0.6 |(1) 计算X(t)在t=2时的转移概率矩阵。

(2) 求X(t)的平稳分布。

2. 答案:(1) 根据马尔可夫过程的性质,X(t)在t=2时的转移概率矩阵可以通过原始的转移概率矩阵P的2次幂来计算。

令Q = P^2,则X(t=2)的转移概率矩阵为:Q =| 0.37 0.26 0.37 || 0.22 0.42 0.36 || 0.19 0.36 0.45 |(2) 平稳分布是指随机过程的状态概率分布在长时间内保持不变的分布。

设平稳分布为π = (π1,π2, π3),满足πP = π(即π为右特征向量),且所有状态的概率之和为1。

根据πP = π,可以得到如下方程组:π1 = 0.5π1 + 0.1π2 + 0.1π3π2 = 0.2π1 + 0.6π2 + 0.3π3π3 = 0.3π1 + 0.3π2 + 0.6π3解以上方程组可得到平稳分布:π = (0.25, 0.3125, 0.4375)3. 试题:设随机过程X(t)是一个泊松过程,其到达率为λ=1,即单位时间内到达的事件平均次数为1。

(1) 请计算X(t)在t=2时的累计到达次数的概率P{N(2)≤3}。

(2) 计算X(t)的平均到达速率。

4. 答案:(1) 泊松过程具有独立增量和平稳增量的性质,且在单位时间内到达次数服从参数为λ的泊松分布。

所以,P{N(2)≤3} = P{N(2)=0} + P{N(2)=1} + P{N(2)=2} +P{N(2)=3},其中P{N(2)=k}表示在时间间隔[0,2]内到达的次数为k的概率。

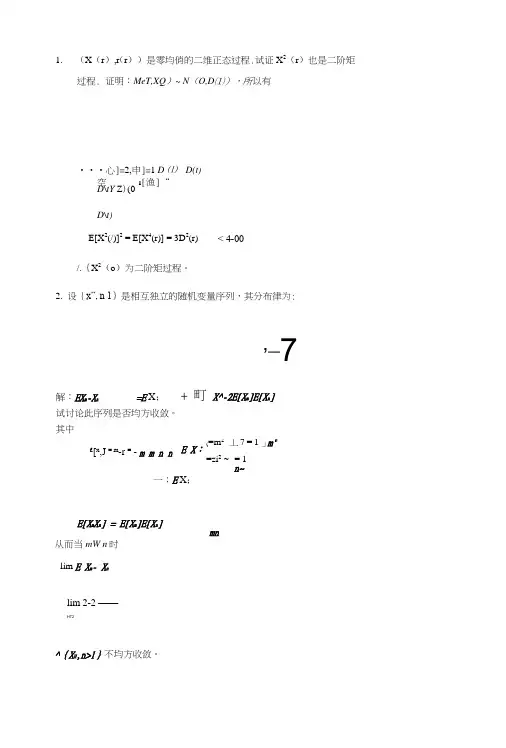

1.(X (r ),r (r ))是零均俏的二维正态过程.试证X 2(r )也是二阶矩过程. 证明:MeT,XQ )~ N (O,D ⑴),所以有•••心]=2,申]=1 D ⑴ D(t)空 2[渔]“ D\tY Z )(0D\t)E[X 2(/)]2 = E[X 4(r)] = 3D 2(r) /.{X 2(o )为二阶矩过程。

2. 设{x”, n 1}是相互独立的随机变量序列,其分布律为:,_7试讨论此序列是否均方收敛。

其中从而当mW n 时 lim E X m - X nlim 2-2 ——HT2^{X H ,n>l }不均方收敛。

£[x,J = m -r = - m m n n E X : 一;E X ;(=m 2-丄7 = 1 」 m" =zi 2~- = 1n~E[X m X n ] = E[X m ]E[X n ]mn< 4-00解:EX m -X n=E X ;+ 町 X^-2E[X m]E[X n]3.证明若1 ,i.m X… = X,则X”的特征函数收敛于X的特征函数。

H—证因为对于函数f(x) = e itx xe R,有卩"(兀)| = ”严勻小从而|/(x)-/(j)|<H|x-y|即f(X)=严XG R满足李普希兹条件,故对X5)冇"T8 所以E[I.^/(XJ]= E[/(X)]即lim(p x (/)= lim ~\ = 1 •/-,we,,X" = E e'rX =(p x (/)X(”)的特征函数收敛于X的特征函数.4.证明Poisson随机变最序列的均方极限是Poisson随机变最。

证明:设{X”/ = l,2,・・・}是Poisson随机变量序列,1.加X”=X,则lim£[Xj = £[%],n—>oo >8即lim = AnT8于是(p x(r) = lim(p x (r) = lim/3~" =/宀""TOO "->8故X是Poisson随机变量。

(完整版)随机过程习题答案随机过程部分习题答案习题22.1 设随机过程b t b Vt t X ),,0(,)(+∞∈+=为常数,)1,0(~N V ,求)(t X 的⼀维概率密度、均值和相关函数。

解因)1,0(~N V,所以1,0==DV EV ,b Vt t X +=)(也服从正态分布,b b tEV b Vt E t X E =+=+=][)]([ 22][)]([t DV t b Vt D t X D ==+=所以),(~)(2t b N t X ,)(t X 的⼀维概率密度为),(,21);(222)(+∞-∞∈=--x ett x f t b x π,),0(+∞∈t均值函数 b t X E t m X ==)]([)(相关函数)])([()]()([),(b Vt b Vs E t X s X E t s R X ++==][22b btV bsV stV E +++=2b st +=2.2 设随机变量Y 具有概率密度)(y f ,令Yt e t X -=)(,0,0>>Y t ,求随机过程)(t X 的⼀维概率密度及),(),(21t t R t EX X 。

解对于任意0>t,Yt e t X -=)(是随机变量Y 的函数是随机变量,根据随机变量函数的分布的求法,}ln {}{})({);(x Yt P x e P x t X P t x F t Y ≤-=≤=≤=-)ln (1}ln {1}ln {tx F t x Y P t x Y P Y --=-≤-=-≥= 对x 求导得)(t X 的⼀维概率密度xtt x f t x f Y 1)ln ();(-=,0>t)(][)]([)(dy y f e eE t X E t m yt tY X相关函数+∞+-+---====0)()(2121)(][][)]()([),(212121dy y f e e E e e E t X t X E t t R t t y t t Y t Y t Y X 2.3 若从0=t 开始每隔21秒抛掷⼀枚均匀的硬币做实验,定义随机过程=时刻抛得反⾯时刻抛得正⾯t t t t t X ,2),cos()(π试求:(1))(t X 的⼀维分布函数),1(),21(x F x F 和;(2))(t X 的⼆维分布函数),;1,21(21x x F ;(3))(t X 的均值)1(),(X X m t m ,⽅差 )1(),(22X Xt σσ。

习 题一、习题编号本次作业:1,2, 7,9,12,17,18,19,23,25 二、习题解答1.1 设随机试验E 是将一枚硬币抛两次,观察H -正面,T -反面出现的情况,试分析它的概率空间(),,P Ω。

解1.1: 样本空间:Ω = {HH, HT, TH, TT}集类:F = { Ø, Ω, {HH}, {HT}, {TH}, {TT},{HH,HT}, {HH, TH}, {HH,TT}, {HT, TH}, {HT, TT}, {TH, TT}, {HH, HT, TH}, {HH, HT, TT}, {HT, TH, TT}, {TH, TT, HH}, }概率:P: P{HH} = P{HT} = P{TH} = P{TT} = 1/41.2 设,A B ∈Ω,集类{},A B =。

试求:()σ的所有元素。

解1.2:因为:{},A B =所以:(){},,,σ=∅Ω1.3 设四个黑球与两个白球随机地等分为A 与B 两组,记A 组中白球的数目为X ;然后随机交换A 与B 中一个球,再记交换后A 组中白球的数目为Y 。

试求:(1)X 的分布律;(2)Y|X 的分布律;(3)Y 的分布律。

解1.3:(1)总计有2个白球,因此,X 的取值为0,1,2。

等分共有36C 种分法,等分后,X 取值分别为0,1,2的概率为:3211244242333666012012131()()555XX C C C C C P X P X C C C ⎛⎫⎛⎫ ⎪ ⎪= ⎪ ⎪ ⎪ ⎪⎝⎭⎝⎭ (2)交换一个球后,1)如果X 中没有白球,则交换后Y 可能取值为0、1 2)如果X 中有一个白球,则交换后Y 可能取值为0、1、2 3)如果X 中有两个白球,则交换后Y 可能取值为1、2|0|01|00|11|12|11|22|21225221(|)3399933Y XP Y X ⎛⎫ ⎪ ⎪ ⎪⎝⎭(3)20()(|)()i P Y P Y X i P X i ====∑2(0)(0|)()1123359515i P Y P Y X i P X i =======⨯+⨯=∑2(1)(1|)()21532135953535i P Y P Y X i P X i =======⨯+⨯+⨯=∑2(2)(2|)()23110953515i P Y P Y X i P X i =======+⨯+⨯=∑故Y 的分布律为:012131()555YP Y ⎛⎫ ⎪ ⎪⎪⎝⎭1.4 设A 与B 是概率空间(),,P Ω上的事件,且()01P B <<,试证明:A 与B独立的充要条件为:()()|=|P A B P A B 。

2. (1) 求参数为的()b p ,分布的特征函数,其概率密度为Γ()()是正整数p b x x e x p b x p bx p p ,0 000,1>⎪⎩⎪⎨⎧≤>Γ=−−(2)求其期望和方差。

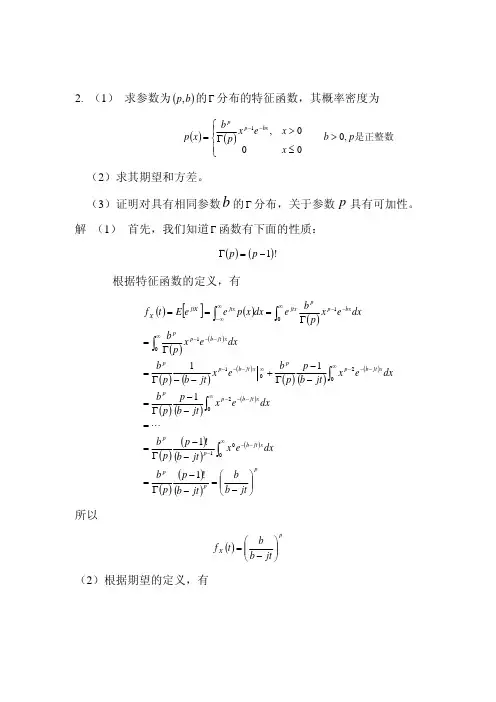

(3)证明对具有相同参数的b Γ分布,关于参数具有可加性。

p 函数有下面的性质:解 (1) 首先,我们知道Γ()()! 1−=Γp p根据特征函数的定义,有()[]()()()()()()()()()()()()()()()()()()()()pp p x jt b p p xjt b p p x jt b p p xjt b p p xjt b p p bxp p jtxjtxjtXX jt b b jt b p p b dxe x jt b p p b dx e x jt b p p b dx e x jt b p p b e x jt b p b dx e x p b dx e x p b edx x p e e E t f ⎟⎟⎠⎞⎜⎜⎝⎛−=−−Γ=−−Γ==−−Γ=−−Γ+−−Γ=Γ=Γ===∫∫∫∫∫∫∞−−−∞−−−∞−−−∞−−−∞−−−−−∞∞∞−!1!11110010202010110L所以()pX jt b b t f ⎟⎟⎠⎞⎜⎜⎝⎛−=(2)根据期望的定义,有[]()()()()()()()bpdx x p b p dx e x p b b p dx e x bp p b e x bp b dx e x p b dx e x p b x dx x xp X E m bx p p bx p p bxp p bx p p bx p p X ==Γ=Γ+−Γ=Γ=Γ===∫∫∫∫∫∫∞∞−∞−−∞−−∞−∞−∞−−∞∞−010100011类似的,有[]()()()()()()()()()()()()()2201200010101222111111b p p dx x p b p p dx e x p b b p p dx e x b p p b dx e x bp p b e x bp b dx e x p b dx e x p b x dx x p x XE bxp p bxp p bxp p bxp p bx p p bx p p +=+=Γ+==+Γ=+Γ+−Γ=Γ=Γ==∫∫∫∫∫∫∫∞∞−∞−−∞−∞−∞−+∞−+∞−−∞∞−L的方差为X 所以,[]()222221b pb p b p p mXE D XX =⎟⎠⎞⎜⎝⎛−+=−=(3)()()()jt jnt jt e n e e t f −−=115. 试证函数为一特征函数,并求它所对应的随机变量的分布。

第一章习题解答1. 设随机变量X 服从几何分布,即:(),0,1,2,k P X k pq k ===L 。

求X 的特征函数,EX 及DX 。

其中01,1p q p <<=-是已知参数。

解 0()()jtxjtkk X k f t E eepq ∞===∑Q()k jtkk p q e∞==∑ =0()1jt kjtk pp qe qe ∞==-∑又200()kkk k q qE X kpq p kq p p p ∞∞======∑∑Q222()()[()]q D X E X E X P =-=(其中 00(1)nnn n n n nxn x x ∞∞∞====+-∑∑∑)令 0()(1)n n S x n x ∞==+∑则 1000()(1)1xxnn k n xS t dt n t dt x x∞∞+===+==-∑∑⎰⎰202201()()(1)11(1)1(1)xn n dS x S t dt dxx xnx x x x ∞=∴==-∴=-=---⎰∑同理 2(1)2kkkk k k k k k x k x kx x ∞∞∞∞=====+--∑∑∑∑令20()(1)k k S x k x ∞==+∑ 则211()(1)(1)xkk k k k k S t dt k t dt k xkx ∞∞∞+====+=+=∑∑∑⎰)W2、(1) 求参数为(,)p b 的Γ分布的特征函数,其概率密度函数为1,0()0,0()0,0p p bxb x e x p x b p p x --⎧>⎪=>>Γ⎨⎪≤⎩(2) 其期望和方差;(3) 证明对具有相同的参数的b 的Γ分布,关于参数p 具有可加性。

解 (1)设X 服从(,)p b Γ分布,则10()()p jtxp bxX b f t ex e dx p ∞--=Γ⎰ 1()0()p p jt b x b x e dx p ∞--=Γ⎰101()()()()(1)p u p p p p p b e u b u jt b x du jt p b jt b jt b∞----==Γ---⎰ 1(())x p p e x dx ∞--Γ=⎰Q (2)'1()(0)X p E X f j b∴== 2''221(1)()(0)X p p E X f j b +== 222()()()PD XE X E X b∴===(4) 若(,)i i X p b Γ: 1,2i = 则121212()()()()(1)P P X X X X jt f t f t f t b-++==-1212(,)Y X X P P b ∴=+Γ+:同理可得:()()iiP X b f t b jt∑=∑- W3、设X 是一随机变量,()F x 是其分布函数,且是严格单调的,求以下随机变量的特征函数。

应用随机过程张波课后答案应用随机过程张波课后答案【篇一:随机过程期末论文】ass=txt>【摘要】:通过市场调查研究发现,很多现象是可以用随机过程来描述的。

比如说,企业在人力资源需求方面就是一个随着时间不断变化的随机过程。

本文试图将马尔科夫链引入,并运用其原理以及特性,对企业人力资源需求方面进行分析和预测,从而帮助企业明确未来人力需求趋势,做好人才储备工作。

【关键字】:马尔科夫链;人力资源;预测;需求一、马尔科夫链原理简介一个经济系统x(t)是随时间t变化的随机变量。

人们可根据该经济系统在时刻t0所处的状态推出它在任何一个较后时刻t(t0)的状态。

由此原则,可得到这样一个基本方法:系统内x(t)在给定的时刻tn的状态x(tn)=xn,可根据它在任何较早时刻tn?1(tn)所处的状态x(tn?1)=xn-1推出,而不依赖于系统在时刻以tn?1前的历史状态。

满足这一条件的系统所观测结果的随机过程,就称之为马尔科夫过程。

而马尔科夫链是状态离散的一类特殊马尔可夫过程, 即过程的发展可看作是在某些值(称为过程的“状态”)之间一系列转移, 而且具有下面性质:一旦过程处于一给定状态, 则过程未来发展只依赖于这个状态, 而与它过去到达过的状态无关。

假设过程的时间参数集任意n个时刻为t1t2......tn,系统x(t)在时刻ti 处于状态xi,即x(ti)=xi(i=1,2,...,n-1),则x(tn)的条件概率分布只依赖于x(tn-1)=xn-1最近的已知值,即:p{x(tn)?xn|x(t1)=x1,...,x(tn-1)=xn-1}=p{x(tn)xn|x(tn-1)=xn-1} 可以直观地解释为当给定过程“现在”的条件下,它的“将来”与“过去”无关。

二、状态转移矩阵运用马尔科夫链进行预测的关键在于:建立状态转移概率矩阵(指系统在时刻t所处状态,转变为时刻t+1所处状态时与之相对应的一个条件概率)。

随机过程部分习题答案习题22.1 设随机过程b t b Vt t X ),,0(,)(+∞∈+=为常数,)1,0(~N V ,求)(t X 的一维概率密度、均值和相关函数。

解 因)1,0(~N V,所以1,0==DV EV ,b Vt t X +=)(也服从正态分布,b b tEV b Vt E t X E =+=+=][)]([ 22][)]([t DV t b Vt D t X D ==+=所以),(~)(2t b N t X ,)(t X 的一维概率密度为),(,21);(222)(+∞-∞∈=--x ett x f t b x π,),0(+∞∈t均值函数 b t X E t m X ==)]([)(相关函数)])([()]()([),(b Vt b Vs E t X s X E t s R X ++==][22b btV bsV stV E +++=2b st +=2.2 设随机变量Y 具有概率密度)(y f ,令Yt e t X -=)(,0,0>>Y t ,求随机过程)(t X 的一维概率密度及),(),(21t t R t EX X 。

解 对于任意0>t,Yt e t X -=)(是随机变量Y 的函数是随机变量,根据随机变量函数的分布的求法,}ln {}{})({);(x Yt P x e P x t X P t x F t Y ≤-=≤=≤=-)ln (1}ln {1}ln {tx F t x Y P t x Y P Y --=-≤-=-≥= 对x 求导得)(t X 的一维概率密度xtt x f t x f Y 1)ln ();(-=,0>t均值函数⎰∞+--===0)(][)]([)(dy y f e eE t X E t m yt tY X相关函数⎰+∞+-+---====0)()(2121)(][][)]()([),(212121dy y f e e E e e E t X t X E t t R t t y t t Y t Y t Y X2.3 若从0=t 开始每隔21秒抛掷一枚均匀的硬币做实验,定义随机过程⎩⎨⎧=时刻抛得反面时刻抛得正面t t t t t X ,2),cos()(π 试求:(1))(t X 的一维分布函数),1(),21(x F x F 和;(2))(t X 的二维分布函数),;1,21(21x x F ;(3))(t X 的均值)1(),(X X m t m ,方差 )1(),(22X Xt σσ。

第一章习题解答1. 设随机变量X 服从几何分布,即:(),0,1,2,k P X k pq k ===L 。

求X 的特征函数,EX 及DX 。

其中01,1p q p <<=-是已知参数。

解 0()()jtxjtkk X k f t E eepq ∞===∑Q()k jtkk p q e∞==∑ =0()1jt kjtk pp qe qe ∞==-∑又200()kkk k q qE X kpq p kq p p p ∞∞======∑∑Q222()()[()]q D X E X E X P =-=(其中 00(1)nnn n n n nxn x x ∞∞∞====+-∑∑∑)令 0()(1)n n S x n x ∞==+∑则 1000()(1)1xxnn k n xS t dt n t dt x x∞∞+===+==-∑∑⎰⎰202201()()(1)11(1)1(1)xn n dS x S t dt dxx xnx x x x ∞=∴==-∴=-=---⎰∑同理 2(1)2kkkk k k k k k x k x kx x ∞∞∞∞=====+--∑∑∑∑令20()(1)k k S x k x ∞==+∑ 则211()(1)(1)xkk k k k k S t dt k t dt k xkx ∞∞∞+====+=+=∑∑∑⎰)W2、(1) 求参数为(,)p b 的Γ分布的特征函数,其概率密度函数为1,0()0,0()0,0p p bxb x e x p x b p p x --⎧>⎪=>>Γ⎨⎪≤⎩(2) 其期望和方差;(3) 证明对具有相同的参数的b 的Γ分布,关于参数p 具有可加性。

解 (1)设X 服从(,)p b Γ分布,则10()()p jtxp bxX b f t ex e dx p ∞--=Γ⎰ 1()0()p p jt b x b x e dx p ∞--=Γ⎰101()()()()(1)p u p p p p p b e u b u jt b x du jt p b jt b jt b∞----==Γ---⎰ 1(())x p p e x dx ∞--Γ=⎰Q (2)'1()(0)X p E X f j b∴== 2''221(1)()(0)X p p E X f j b +== 222()()()PD XE X E X b∴===(4) 若(,)i i X p b Γ: 1,2i = 则121212()()()()(1)P P X X X X jt f t f t f t b-++==-1212(,)Y X X P P b ∴=+Γ+:同理可得:()()iiP X b f t b jt∑=∑- W3、设X 是一随机变量,()F x 是其分布函数,且是严格单调的,求以下随机变量的特征函数。