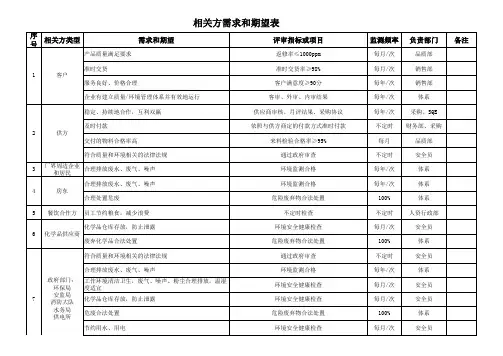

相关方期望或要求识别表

- 格式:docx

- 大小:14.99 KB

- 文档页数:1

相关方的要求和期望识别表背景在一个项目中,涉及到了许多相关方,包括内部团队、客户、合作伙伴、供应商等。

他们参与项目的目的和需求大不相同,因此针对不同的相关方需求进行识别和管理是十分必要的。

具体来说,需要识别出相关方的需求、期望、行为、利益、风险等因素,以此为基础来制定项目计划和管理方案,确保项目能够按照预期实现。

因此,在项目启动阶段,制作一份相关方的要求和期望识别表非常必要。

本文将介绍具体的制作方法和应该包含的内容。

制作方法相关方的要求和期望识别表可以使用Excel、Word等工具进行制作,但本文提倡使用Markdown文本格式来输出此文档,因为Markdown文本格式可以在多种平台和软件上顺畅地展示和编辑。

具体来说,可以在Markdown文本编辑器中建立一张表格来记录相关方的需求和期望,然后按照以下步骤进行填写:1.列出所有的相关方确定在项目中的所有相关方:包括内部部门、客户、合作伙伴、供应商、政府机构和其他利益相关者。

2.识别相关方的要求和期望收集并记录所有相关方的要求和期望:包括产品功能、工作流程、质量标准、项目进度、交付时间、成本管理、风险管理等。

这些信息可以通过采访、问卷调查、文档分析等方式获取。

3.将要求和期望归纳到表格中将收集到的相关要求和期望归纳到一张表格中,以便能够更好地进行管理和跟踪。

表格中需要记录以下信息:•相关方名称•需求和期望的类型(例如产品功能、工作流程、交付时间等)•具体的需求和期望内容(例如产品设计需要满足的要求、工作流程中需要遵循的步骤)•相关方的优先级和满足该需求的困难程度•产品的设计和开发顺序(如果需要)表格示例下面是一个示例表格,用于展示相关方的要求和期望识别表的主要内容和格式:相关方名称要求和期望类型具体的需求和期望内容优先级困难程度顺序客户产品功能产品需要支持中文输入和高中1相关方名称要求和期望类型具体的需求和期望内容优先级困难程度顺序输出客户产品功能产品需要支持iOS和Android系统高高2客户交付时间产品需要在2019年底前完成高中3内部团队技术要求产品需要采用React技术开发中中4合作伙伴交互设计产品需要符合人机工程学原则中中5总结相关方的要求和期望识别表是项目管理中的重要一环,能够帮助项目团队更好地理解各方的需求和期望,从而避免问题和误解的发生。

深圳奥尔麦克斯电子有限公司

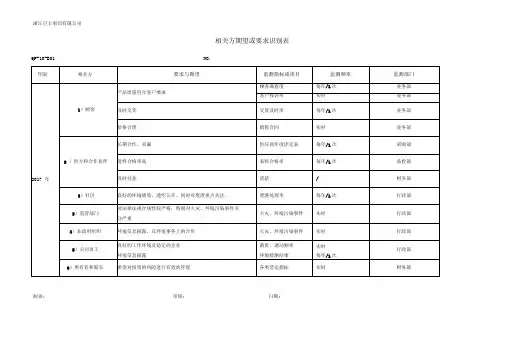

相关方的需求和期望清识别表

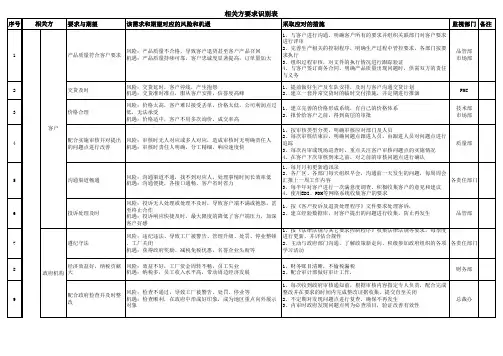

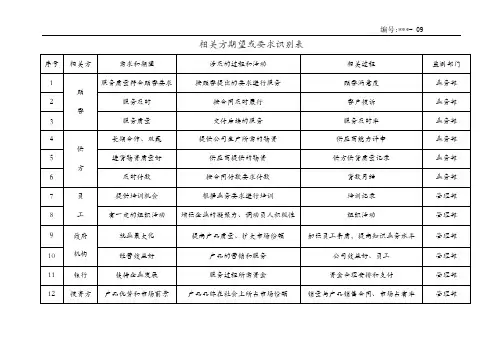

序号相关方类型需求和期望

1、产品质量符合顾客要求

1顾客2、及时交货

3、价格合理

1、长期合作、双赢

2供方2、进料合格率高

3、及时付款

1、薪资、福利增加

3员工2、提供培训机会

3、有一定的娱乐活动

4 审核机构公司体系运作的有效性、充分性和符合性

5 政府机构安全生产、环保生产、就

业最大化、经营效益好

监测指标或项目监测频率监测部门

顾客满意度每半年一年业务部

客户投诉率每月 / 一次品管部

交期变更率每月 / 一次业务/车间

供应商年审核考评表每年一次采购部

来料批数合格率每月一次品管部

货款月结每月一次财务部

工资、加班工资及福

利管理程序、培训对每年一次行政部照表

内审、外审、管理评

每年一次品管部

审

安全标准化审核、每年一次行政部

工伤事故考核每月一次行政部

效益每年一次总经理。

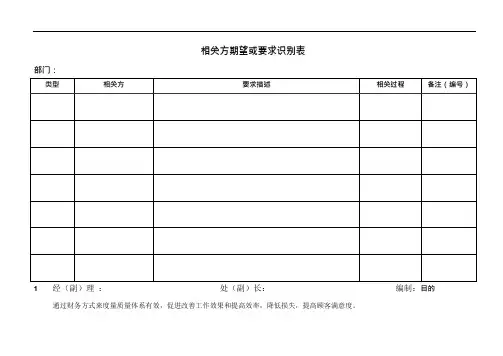

相关方期望或要求识别表部门:1 经(副)理:处(副)长:编制:目的通过财务方式来度量质量体系有效,促进改善工作效果和提高效率,降低损失,提高顾客满意度。

2 适用范围适用于对各项质量成本的收集,汇总,分析,改进控制活动。

3 定义质量成本法——指质量体系活动中包含预防成本、鉴定成本、内部和外部故障成本的财务报告核算方法。

4 职责4.1 财务部负责制订产品质量成本目标和质量成本科目确定,组织各质量成本发生部门收集,汇总数据,编制质量成本报告和作财务分析。

4.2 质保部负责对质量成本报告进行质量分析和制订改进计划。

4.3 管理者代表负责改进计划审批和组织落实。

4.4 各质量成本发生部门负责本部门质量成本数据的收集,统计,核算并按期上报财务部。

5 工作程序5.1 质量成本策划由财务部按《企业战略策划控制程序》要求制定产品质量成本计划,确定产品质量成本目标。

5.1.1 由财务部确定采用质量成本法作为财务报告方式,并将质量成本预防成本,鉴定成本,内部故障成本,外部故障成本四大类二十五项事项(见附件),并明确收集部门和相应内容。

5.2 质量成本数据的收集5.2.1 各质量成本发生部门每月按附件《质量成本构成》规定的收集内容和职责,收集核算,统计本部门所负责质量成本数据,确保数据准确和可靠。

5.2.2 将所统计数据列入质量成本统计报表中,对于内部故障成本须按时间和生产来描述,对于外部故障成本须按成本发生原因,时间的损失和生产的损失来描述,并于下月5 日填报财务部。

5.3 质量成本报告的编制和分析,改进。

5.3.1 由财务部根据各部门填报的质量成本统计报表进行汇总统计,填写《质量成本报告表》,并以产值和销售额为比较基准,计算质量成本与产值/销售额的比率。

5.3.2 由财务部将质量成本总额,内部故障成本总额,外部故障成本总额,故障成本总额与产值的比率与产品质量成本计划中目标值,采用图示法进行比较和反映其趋势,并对趋势作分析说明.5.3.3 由财务部将《质量成本报告表》以及质量成本图示和分析报告转交质保部,由质保部根据当月发生的故障成本采用排列图确定主要的故障成本种类,并结合与目标值的对比情况制定改进计划,经管理者代表批准,质量成本报告和改进计划由管理者代表提交总经理。

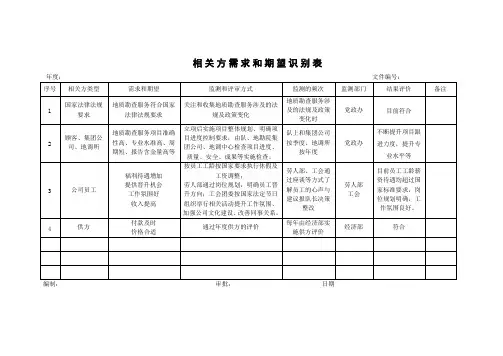

01相关方需求和期望识别表需求和期望识别表

序号相关方类型要求需求和期望

1 国家法律法规地质勘查服务符合国家法律法规要求监测和评审方式:关注和收集地质勘查服务涉及的法规及政策变化监测的频次:按年度地质勘查服务涉及的法规及政策变化时

2 队上和集团公司立项后实施项目整体规划、明确项目进度控制要求,由队、地勘院集体检查项目进度、质量、安全、成果等实施检查。

3 XXX、工会通过座谈等方式了解员工的心声与建议,报队长决策整改每年由经济部实施供方评价

4 供方经济部通过年度供方的评价提升专业水平等

备注年度:文件编号:1 目前符合不断提升项目跟顾客、集团公司、地调所的期望。

国家法律法规要求地质勘查服务符合相关规定。

监测和评审方式包括关注和收集地质勘查服务涉及的法规及政策变化,监测的频次为按年度。

队上和集团公司需要立项后实施项目整体规划,明确项目进度控制要求,并由队、地勘院集体检查项目进度、质量、安全、成果等实施检查。

XXX和工会通过座谈等方式了解员工的心声与建议,报队长决策整改。

每年由经济部实施供方评价,供方经济部通过年度供方的评价提升专业水平等。