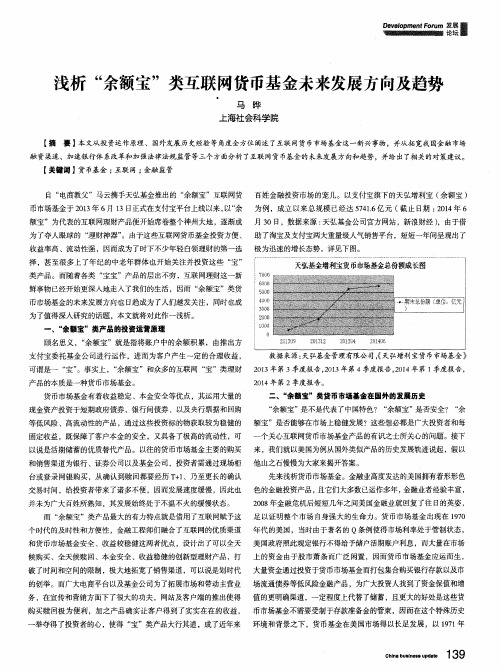

余额宝后续发展趋势分析 ppt

- 格式:ppt

- 大小:852.50 KB

- 文档页数:10

资金存入余额宝,以用户购买货币基金的形式使用户获得收益。

余额宝能在如此短的时间内获得如此成绩绝非偶然,一方面货币基金风险小、成本低、投资周期短的特点使得其一下子俘获了大量用户的心,同时,相比于银行3.5%的年定期存款利率,年化收益率高达6%,可随时存取的余额宝对于用户无疑更具有吸引力。

一个巴掌拍不响,既然货币基金有如此多的优点,那么为什么在余额宝出现之前的天弘基金在众多基金公司中只能委身中下游的水平?这与支付宝这个强大的用户支付平台是分不开的,不可否认,经过多年广积粮式的不断发展,支付宝凭借着自己的特点和优势,已经逐渐成为了大众网上交易不可或缺的便利工具,尤以淘宝商城各网店的店家为主,此外,各色付款页面中随处可见银行卡和支付宝付款的双重选择,支付宝在用户粘性上已经走在,甚至远走在了同类行业的前段。

不难看出,在内容上,两个行业分别做的都是极好的,要想突破,只能在模式上求创新。

很不幸,马云又一次做了第一个吃螃蟹的人,不管你认为马云是外星人,还是觉得螃蟹会咬人,事实就是当天弘基金和支付宝这两股暖流交汇的时候,余额宝这种新型的商业模式应运而生,并且展现出颠覆性的强大生命力。

二、余额宝的盈利模式余额宝作为一个中介的形式将用户的存款主要投资了债券(6.7%)和银行协议存款(92.5%)。

至于为何银行协议存款占了将近九成,则要从收益率和流动性两方面来看,由于用户存款总额之大,这也直接导致了银行协议存款的利率远远高于银行活期存款利率。

此外,银行协议存款不承担利率风险,目前银监会和证监会给予货币基金的优惠政策是“可提前支取不罚息”,所以具有很好的流动性;如果投资债券资产,不但要承担利率风险,流动性也相对较差。

因此,无论从收益率还是流动性的角度来看,银行协议存款都成为了货币基金的最佳投资方式。

而在盈利方面,其盈利资金的0.63%为余额宝的产品自身收益,其构成包括0.3%的天弘基金管理费,0.25%的支付宝销售服务费和0.08%的中信银行托管费。

1.背景:随着环境优化和终端技术进步的推动,以及社会信息的逐步数字化发展趋势,伴随电子商务和共享经济等互联网交换经济的发展,互联网在金融领域的渗透率不断提升,其技术平台和底层架构的特性赋予了其强大的连接功能,摆脱了传统的时空,地域的限制,所有金融活动都可以看作数据在互联网上的移动,互联网金融由此产生。

由于商业银行对传统金融运作方式的垄断以及其受有限运营方式的约束,作为互联网贸易公司的巨头阿里巴巴公司展开的支付宝作为其运营的模式之一的第三方支付平台,于2013年6月13日推出了为个人用户打造的一项余额增值服务,名为余额宝。

用户通过把资金转入余额宝中就可以获得一定的收益,其实际上是货币基金,既有支付宝的电子支付的功能,又有货币基金的理财功能。

从运营之日起余额宝的规模迅速膨胀,截止2014年2月14日规模突破4000亿元,但是在它如火如荼发展之时仍出现了许多问题和潜正在的风险:1.问题:1.规模扩张遇瓶颈:支付宝缺乏信用优势,难以吸引大额资金2. 流动性管理压力,余额宝内资金可及时用于消费,但仅仅是每日盘后交割,这期间资金需要支付宝垫付,规模扩大后需要更多备用资金,讲影响余额宝流动性和收益。

3.收益波动,余额宝股沟货币市场基金,但货币基金收益随市场波动并不稳定,还可能存在亏损的可能4. 银行竞争和反制,银行“活期宝”等一些理财产品风险和流动性都比余额宝好,受益也相似,未来有可能降低起始金额限制大规模兑付风险:“各种宝”或难招架一商业银行北京分行负责人表示,在“各种宝”规模小的时候可以用自有资金垫付,但规模越大越难做,对其资金管理是挑战。

如余额宝用1亿的自有资金在撬动4000亿的存款,相比银行几十几百亿的注册资本来说,其风险可以想见。

若发生大规模兑付现象,“各种宝”则可能难以应对。

因“各种宝”的货币基金属性,决定其亏本的可能性不大,但后续违约的可能性比较大,如不能及时兑付,预期收益可能会下降到3%至4%。