2018年安徽主要城市房地产市场分析报告

- 格式:docx

- 大小:562.51 KB

- 文档页数:18

房地产信息市场调研(宿州)1、2018年1-9月份宿州市房地产市场运行情况一、商品房施工情况:市区:2018年9月份,市区商品房新开工面积17.2万平方米,同比增长16.2%,其中住宅16.3万平方米,非住宅0.9万平方米;竣工面积15万平方米,同比增长20.9%,其中住宅14.5万平方米,非住宅0.5万平方米。

2018年1-9月份,市区商品房施工面积619万平方米,同比下降0.6%,其中住宅409.8万平方米,非住宅209.2万平方米;新开工面积168.4万平方米,同比增长7.8%,其中住宅155.7万平方米,非住宅12.7万平方米;竣工面积146.7万平方米,同比下降9.1%,其中住宅134.2万平方米,非住宅12.5万平方米。

各县:2018年9月份,各县商品房新开工总面积48.11万平方米,同比增长38.45%,其中萧县5.01万平方米,砀山11.3万平方米,灵璧2万平方米,泗县29.8万平方米;竣工总面积32.64万平方米,同比增长62.15%,其中萧县0万平方米,砀山4.64万平方米,灵璧2万平方米,泗县26万平方米。

2018年1-9月份,各县商品房施工总面积756.09万平方米,同比增长53.6%,其中萧县245.22万平方米,砀山187.57万平方米,灵璧128万平方米,泗县195.3万平方米;新开工总面积444.5万平方米,同比增长64.9%,其中萧县99.67万平方米,砀山94.63万平方米,灵璧87万平方米,泗县163.2万平方米;竣工总面积314.63万平方米,同比增长69.5%,其中萧县21.78万平方米,砀山81.85万平方米,灵璧51万平方米,泗县160万平方米。

二、商品房批准预售情况:市区:2018年9月份,市区批准预售商品房面积为35.02万平方米,同比增长14.59%,其中住宅面积33.89万平方米,非住宅面积1.13万平方米;批准预售住宅2887套,非住宅152间。

2018年房地产市场调研分析报告报告编号:OLX-GAO-003完成日期:2018-08-28目录第一节房地产行业相关政策分析 (5)一、政策底部构建,利率上行空间有限 (5)1、调控分化,主流城市政策难再加码 (5)2、人才新政起效,二线或迎改善契机 (5)3、居民按揭仍紧,但利率上行空间或有限 (6)4、房企银行信贷从紧,4月信托发行再收紧 (7)二、房地产投资市场分析 (9)第二节房地产行业发展现状 (11)一、商品房销售和待售情况 (11)二、房地产开发企业到位资金情况 (12)三、房地产行业城市现状 (13)四、土地市场现状 (14)五、房地产行业重点企业 (15)六、房地产行业发展趋势 (16)第三节房地产市场格局分析 (19)一、销售预计温和下行,投资韧性较足 (19)1、三四五线销售韧性超预期,预计全年温和下行 (19)2、一二线去化率维持高位,期待供给改善 (20)3、销售强韧性带动新开工回升 (21)4、土地市场趋于理性 (22)5、全年投资增速预计6.5%左右 (23)二、集中度稳步提升 (24)1、销售集中度提升,拿地集中度趋缓 (24)2、海外、ABS融资相对畅通,规模房企优势凸显 (26)3、2014和2018年行业及公司基本面比较 (27)4、2014和2018年资金面比较一览 (28)第四节投资策略 (30)图表1:实施人才引进新政的代表性城市住宅成交同比增速 (5)图表2:居民中长期贷款(亿元) (6)图表3:十年期国债收益率领先房贷利率 (6)图表4:银行对房企信贷不断收紧 (7)图表5:房企发债渠道相对畅通 (7)图表6:4月信托发行现负增长(1年半来首次) (8)图表7:资产证券化异军突起 (8)图表8:2017年-2018年上半年全国房地产开发投资增速 (9)图表9:房地产市场开发景气度 (10)图表10:全国商品房销售面积及销售额增速 (11)图表11:全国房地产开发企业本年到位资金增速 (13)图表12:全国商品房销量单月同比 (19)图表13:分城市商品房销量增速 (19)图表14:重点城市去化率维持高位 (20)图表15:重点城市仍受供给主导 (21)图表16:分城市新开工面积增速 (21)图表17:2018年全年新开工增速预计4%左右 (22)图表18:分城市新开工面积增速 (22)图表19:百城宅地市场供需矛盾改善 (23)图表20:房地产开发、土地、施工投资累计同比 (24)图表21:资金面紧张影响施工进度 (24)图表22:销售及拿地集中度(按面积) (25)图表23:行业并购规模持续扩大 (25)图表24:A股5家龙头房企与板块杠杆率比较 (26)图表25:房企库存降至历史低位 (27)图表26:行业去化率达到历史新高 (27)图表27:龙头业绩保障度达历史最高水平 (27)图表28:龙头连续3年销售高增 (28)表格1:今年以来调控升级及放宽的城市一览(标红为升级城市,标黑为放宽城市) 5表格2:2018年1-6月份全国房地产开发和销售情况 (12)表格3:2018年1-6月份东中西部和东北地区房地产开发投资情况 (13)表格4:2018年1-6月份东中西部和东北地区房地产销售情况 (13)表格5:房企主要融资一览(亿元) (26)表格6:A、H股主流房企2014和2017年融资成本比较 (28)表格7:2014年Q1及2018年Q1房企主要融资渠道比较 (28)表格8:主要推荐标的一览 (30)第一节房地产行业相关政策分析一、政策底部构建,利率上行空间有限1、调控分化,主流城市政策难再加码自2018年以来,城市间调控加速分化,市场热度较高的弱二线、四五线楼市调控逐步升级,而市场热度有所降温的个别强二、三线城市出现政策放宽迹象(人才落户、公积金额度上提等),我们认为这与“防止大起大落,保证行业平稳健康”的调控目标吻合。

约谈十二城,调控不放松摘要市场政策:近期,住建部负责人就房地产市场调控问题约谈了成都、太原两市政府负责同志。

约谈强调,要牢固树立“四个意识”,毫不动摇地坚持“房子是用来住的、不是用来炒的”定位,坚持房地产市场调控目标不动摇、力度不放松,落实地方调控主体责任,因城因地制宜,精准施策,确保房地产市场平稳健康发展。

据了解,住房城乡建设部还约谈了西安、海口、三亚、长春、哈尔滨、昆明、大连、贵阳、徐州、佛山等10个城市政府负责同志。

约谈再次强调,坚持房地产调控目标不动摇、力度不放松。

这是继全国两会“部长通道”后,住房城乡建设部再一次表明坚决的态度。

可见二季度及下半年,房地产市场仍将遵循严控政策,维持市场平稳发展。

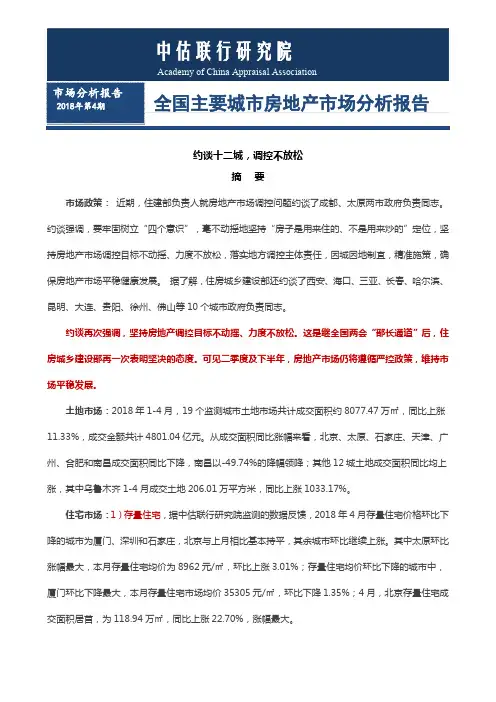

土地市场:2018年1-4月,19个监测城市土地市场共计成交面积约8077.47万㎡,同比上涨11.33%,成交金额共计4801.04亿元。

从成交面积同比涨幅来看,北京、太原、石家庄、天津、广州、合肥和南昌成交面积同比下降,南昌以-49.74%的降幅领降;其他12城土地成交面积同比均上涨,其中乌鲁木齐1-4月成交土地206.01万平方米,同比上涨1033.17%。

住宅市场:1)存量住宅,据中估联行研究院监测的数据反馈,2018年4月存量住宅价格环比下降的城市为厦门、深圳和石家庄,北京与上月相比基本持平,其余城市环比继续上涨。

其中太原环比涨幅最大,本月存量住宅均价为8962元/㎡,环比上涨3.01%;存量住宅均价环比下降的城市中,厦门环比下降最大,本月存量住宅市场均价35305元/㎡,环比下降1.35%;4月,北京存量住宅成交面积居首,为118.94万㎡,同比上涨22.70%,涨幅最大。

2)新建住宅:2018年4月,深圳新建住宅销售均价高居首位,为54169元/㎡。

同比、环比均微降。

石家庄环比降幅最大,为-11.78%。

同比涨幅最大的为西安,达到36.20%。

2018年4月,中估联行研究院监测的19座城市中,超半数城市新建住宅成交面积环比上涨,其中合肥以94.82%涨幅领涨。

2018年铜陵市房地产年度总结一、市场概况2018年,铜陵市房地产市场整体保持稳定发展态势。

受政府调控政策的影响,房价上涨趋势得到有效遏制,市场风险得到一定程度的控制。

同时,铜陵市积极推进城市更新和住房供应保障工作,为市民提供更多优质住房选择。

二、楼市成交情况2018年,铜陵市房地产市场成交量呈现出较为平稳的态势。

根据统计数据显示,全年铜陵市新建商品房销售面积达到XXX万平方米,同比增长X%;销售金额达到XXX亿元,同比增长X%。

其中,住宅销售占据了市场主导地位,成交量和成交额均保持稳定增长。

商业地产和办公楼市场也有一定的销售增长。

三、房价走势2018年,铜陵市房价整体保持平稳。

政府采取了一系列调控措施,如加强土地供应、限制企业购房、严控房贷等,有效遏制了房价的过快上涨。

根据统计数据显示,2018年铜陵市房价同比上涨X%,涨幅较去年略有放缓。

同时,二手房市场也呈现出较稳定的态势,成交量和价格保持相对平稳。

四、楼市投资热点2018年,铜陵市房地产投资热点主要集中在城市更新和住房供应保障项目上。

市政府积极推进老旧小区改造和棚户区改造工作,提升了城市的整体品质和居住环境。

同时,政府还加大了保障性住房的建设力度,为无房市民提供了更多的购房选择和租房保障。

此外,商业地产和办公楼市场也受到投资者的关注,成为了投资热点之一。

五、政府政策支持2018年,铜陵市政府出台了一系列支持房地产市场的政策措施。

其中,加强土地供应是重要举措之一,通过增加土地供应量,降低土地成本,有效推动了市场的发展。

此外,政府还加大了对保障性住房建设的投入,通过购买、租赁等方式,为市民提供了更多的住房保障。

对于购房者而言,政府鼓励购房者自住,对投资性购房者加大了限购和限贷政策的力度。

六、市场风险与挑战尽管铜陵市房地产市场整体保持平稳发展态势,但仍存在一些风险和挑战。

一方面,政府调控政策的不确定性对市场产生一定的影响,购房者对市场走势持观望态度。

2018年房地产行业市场调研分析报告目录第一节节后至今需求端放量明显,供给端已有加速仍存缺口 (5)一、核心城市一、二手房成交再度火爆,周边三四线外溢强劲 (5)二、一、二线加速住宅土地供应,缺口仍存 (13)三、多数热点城市存较大需求缺口,亟待供给端长效机制 (22)第二节两会统一思想各地跟进调控,供需端长效机制呼之欲出 (37)一、中央统一全年调控思路,住建部、国土部开启供给端调控 (37)二、地方集中调控需求端,供给端长效机制预计将迅速跟进 (38)三、住宅用地供应新政实效分析:北京为例 (45)图表目录图表1:48城一手房本月成交面积情况 (6)图表2:近3个月月度成交同比增速对比 (6)图表3:48城一手房成交面积:分城市类型 (7)图表4:48城一手房成交面积及同比 (7)图表5:17城二手房成交面积情况 (10)图表6:17城二手房近3月成交同比增速对比 (10)图表7:15城二手房成交面积:分城市类型 (11)图表8:15城二手房成交面积及同比 (11)图表9:一手房可售面积不去化时间:合计 (13)图表10:一手房去化时间:一线、二线、三四线城市 (13)图表11:一手房可售时间:一线、二线、三四线城市 (14)图表12:一线城市去化时间 (14)图表13:部分二线城市去化时间 (15)图表14:部分二线城市去化时间 (15)图表15:100个大中城市土地供给/成交建面 (16)图表16:100大中城市土地成交总价 (17)图表17:100大中城市土地成交均价、溢价率 (17)图表18:100大中城市土地供应建面累计同比 (18)图表19:100大中城市土地成交建面累计同比 (18)图表20:100大中城市土地成交金额累计同比 (19)图表21:住宅类土地3月供应建面 (19)图表22:住宅类土地3月成交建面 (20)图表23:成交住宅楼面均价(元/方) (21)图表24:成交住宅类用地溢价率%,三个月移动平均 (21)图表25:北京08年至今住宅供求情况 (22)图表26:北京08年至今住宅供给缺口 (23)图表27:天津08年至今住宅供求情况 (24)图表28:天津08年至今住宅供给缺口 (24)图表29:石家庄08年至今住宅供求情况 (25)图表30:石家庄08年至今住宅供给缺口 (25)图表31:广州08年至今住宅供求情况 (26)图表32:广州08年至今住宅供给缺口 (26)图表33:深圳08年至今住宅供求情况 (26)图表34:深圳08年至今住宅供给缺口 (27)图表35:上海08年至今住宅供求情况 (27)图表36:上海08年至今住宅供给缺口 (28)图表37:南京08年至今住宅供求情况 (28)图表38:南京08年至今住宅供给缺口 (29)图表39:杭州08年至今住宅供求情况 (30)图表40:杭州08年至今住宅供给缺口 (30)图表41:合肥08年至今住宅供求情况 (31)图表42:合肥08年至今住宅供给缺口 (31)图表43:武汉08年至今住宅供求情况 (32)图表44:武汉08年至今住宅供给缺口 (32)图表45:长沙08年至今住宅供求情况 (33)图表46:长沙08年至今住宅供给缺口 (33)图表47:南昌08年至今住宅供求情况 (34)图表48:南昌08年至今住宅供给缺口 (34)图表49:重庆08年至今住宅供求情况 (35)图表50:重庆08年至今住宅供给缺口 (35)图表51:成都08年至今住宅供求情况 (36)图表52:成都08年至今住宅供给缺口 (36)图表53:地方政府最新调控分布图(截至2017.4.5) (40)图表54:各城市最新去化时间汇总(预计上海、广州、杭州、南京、南昌、惠州将先行响应). 44表格目录表格13:月成交情况总览 (5)表格2:3月重点城市成交情况 (8)表格3:2017年1季度40家检测企业销售情况 (9)表格4:3月部分城市二手房成交情况 (12)表格5:典型城市住宅2008年至今供销缺口(单位:万方) (22)表格6:各地需求端调控方式(截至2017.4.5) (38)表格7:各地政府最新限购、限贷政策(截至2017.4.5) (41)表格8:2017年最新住宅用地供应计划仍处近年最低水平 (45)表格9:2011-2016年住宅用地供应计划整体执行率不高 (46)表格10:保障房部分全额、超额执行,商品住宅部分执行率仅60% (47)表格11:5年住宅用地供应计划高于逐年累加值(商品住宅部分) (47)表格12:住宅用地实际成交远低于供应执行情况 (47)表格13:2017年住宅用地供应执行情况预测 (48)表格14:2017-2021年住宅用地供应执行情况预测 (48)表格15:预测至2021年商品住宅供需关系难以改善、逆转 (48)第一节节后至今需求端放量明显,供给端已有加速仍存缺口一、核心城市一、二手房成交再度火爆,周边三四线外溢强劲一手房成交:一、二线城市成交大幅增加。

2018年房地产市场运行情况总结分析2018年房地产市场运行情况总结分析2018年的房地产市场,以政策为主导。

从降准降息到“330新政”,从高层喊话“去库存”到经济会议“鼓励开发商适当降价”,都体现了政府对房地产市场的重视。

在这样的大背景下,xx楼市延续了稳定表现。

据统计,2018年xx 主城区共成交新房27.6万套,二手房8.7万套。

受政策影响,xx市场整体呈现刚需为主,改善型需求明显增加的特点。

楼市量价关键词:稳定2018年,xx房地产市场无论从供应量,成交量还是房价,均保持了“稳”字当头。

首先,xx新房成交量连续三年稳定在27万套以上。

根据xx网上房地产的数据显示,2018年xx共成交一手商品房275781套,同比微涨1.44%。

其中,商品住宅共成交174744套,占比63.4%,非住宅101037套,占比36.6%;成交面积为2296.97万平方米,同比微降2.4%。

此外,2018年xx主城区共成交二手房85197套,同比上涨15%。

在3月底的“五改二”政策落地后,二手房市场成交量有明显提升,占比约30%,建面160平方米以上的住宅成交占比约12%。

而在xx市房地产业协会发布的《2018年xx商品房成交项目榜单》中,香港置地约克郡、龙湖两江新宸、江与城、融创凡尔赛花园和世茂茂悦府等楼盘,均受到改善置业者的青睐。

除了新房政策,二手房营业税也迎来重大改革,个人将购买2年以上(含2年)的普通住房对外销售的,免征营业税。

此项政策落地后,xx二手房市场成交量明显上涨,最终比2018年多成交11301套,政策影响明显。

第三,《渝八条》对xx房企现金流的改善。

2018年10月14日,xx 市政府发布了《进一步促进房地产市场平稳发展的通知》,简称“渝八条”。

其中,“房企可调整闲置土地的开工竣工时间”、“未预售商品住房项目商住比例”、“调整未预售商品住房的户型结构”等内容,有效缓解了房企的资金压力,对开发商而言意义重大。

2018CRIC-合肥市房地产月报S u b m i t t e d b y C R I C -H e f e iHefei real estate report monthly 11月Sept.01 .政策资讯02 .土地市场03 .整体市场04 .区域市场CONTENT市场综述11月市场成交量大幅上扬,供应量较上月有大幅上扬,城区多高价项目备案,成交均价有较明显提升,市场整体呈上升趋势。

11月合肥经营性土地新增供应167.63万方,成交总建面68.17万方。

土地市场整体保持稳定。

11月合肥楼市供应商品住宅111.36万方,成交244.95万方,成交价格17509元/㎡。

本月共监测到31个项目批次开盘,去化3298套房源。

商品房市场逐步回暖,销售均价持续走高。

01 .政策资讯全国政策、地方政策全国政策中央“真空”地方“维稳”,短期内该基调仍将延续◆11月,中央层面政策处于真空期,地方政策依旧延续“维稳”主基调。

既有深圳严格限定项目售价15%的涨跌幅,也有北京、广州、武汉相继出台租赁新规,以规范公租房市场;值得关注的是,市场还出现了一些新变化,由于南京、武汉等城相继爆出交付困难,长春出台新规加强预售资金监管。

◆1、政策依旧延续“维稳”基调,深圳限涨跌幅,京、广、武汉规范公租房市场11月,政策方面依旧延续“维稳”主基调,一方面对多城规范公租房租赁行为,以保护中低收入群体的合法权益。

北京发布公租房转租、转借行为相关规定,对相关违规家庭,取消保障房资格,5年内不允许再申请公租房及共有产权住房。

广州规定新增租赁住房租赁合同期限不得超过二十年,租金收取鼓励押一付一;押金最高不得超过月租金二倍,一次性收取租金的不得超过一年。

武汉规定新(配)建租赁住房应全部用于租赁,不得“以租代售”,对外出租单次租期不得超过20年,不得一次性收取5年以上租金。

另外,广州、深圳等城也相继出台城市更新及棚改新规,层层举措均力求引导保障住房体系及商品房住房体系双轨并行,引导房地产市场的平稳发展。

2018年安徽主要城市房地产市场分析报告

2018年6月

目录

一、淮南市 (3)

1、淮南市经济发展情况 (3)

2、淮南市房地产市场分析 (4)

二、合肥市 (5)

1、合肥市经济发展情况 (5)

2、合肥市房地产市场分析 (7)

三、芜湖市 (8)

1、芜湖市经济发展情况 (8)

2、芜湖市房地产市场分析 (10)

四、六安市 (11)

1、六安市经济发展情况 (11)

2、六安市房地产市场分析 (13)

五、铜陵市 (14)

1、铜陵市经济发展情况 (14)

2、铜陵市房地产市场分析 (16)

一、淮南市

1、淮南市经济发展情况

淮南市地处安徽省中北部,是安徽省区域中心城市、重要工业城市,中国新型能源基地,是沿淮城市群的重要节点。

淮南市现辖寿县、凤台县、田家庵区、大通区、谢家集区、八公山区、潘集区以及毛集社会发展综合实验区。

根据《淮南市2016年国民经济和社会发展统计公报》,2016年度,淮南市地区生产总值(GDP)963.8亿元,按可比价格计算,同比增长6.6%,其中,第一产业增加值118.4亿元,增长2.4%;第二产业增加值454.6亿元,增长7.0%;第三产业增加值390.8亿元,增长7.4%。

按常住人口计算,人均GDP达27,990元(折合4,214美元)。

根据《淮南市2016年国民经济和社会发展统计公报》,2016年度,淮南市固定资产投资955.0亿元,同比增长3.8%。

2012-2016年淮南市固定资产投资额、固定资产投资额占GDP比重不断增加,固。